• невозможность доступа к ноу-хау и технологиям (нужны специальные знания и опыт);

• эффект кривой обучения (опыт производства);

• приверженность потребителей маркам (скидки, качество, обслуживание);

• размер капитальных вложений (% по кредитам, завоевание клиента);

• неравенство в издержках (дешевое сырье, ноу-хау, кривая опыта, география, % кредита);

• доступ к каналам сбыта (опт, розница, реклама, дилеры);

• действия контролирующих органов (лицензирование, защита окружающей среды);

• тарифы и нетарифные ограничения (ограничения правительства).

3. Влияние товаров-субститутов – конкуренция с фирмами другой отрасли:

• доступные цены;

• качество и характеристики продукции;

• сложность переключения для потребителей;

• сложность переподготовки служащих, техпомощь;

• расходы времени на проверку надежности и качества;

• психологические издержки.

4. Конкурентная сила поставщиков:

• значимость для потребителя;

• стандартность продуктов поставщиков;

• количество;

• острота потребности;

• объем партии товара-заменителя;

• тесные связи с поставщиками;

• доля продукции поставщика в цене производства;

• влияние продукции поставщика на качество;

• стоимость перехода к другому поставщику;

• склонность поставщиков к уступкам;

• возможность вертикальной интеграции.

5. Конкурентная сила покупателей:

• величина покупателей;

• предложение;

• воздействие на цены, качество и уровень обслуживания. Стратегический смысл пяти сил – структура сил и характер

борьбы.

Структура конкуренции в отрасли непривлекательна, если соперничество между продавцами велико; барьеры выхода на рынок низки; конкуренция со стороны субститутов велика; продавцы и покупатели могут получать значительную выгоду от участия в сделках.

Идеальная конкурентная среда: поставщики и покупатели имеют слабые позиции; нет хороших субститутов; входные барьеры высоки; конкуренция между продавцами умеренная.

Стратегия должна выполнить следующие действия:

1) изолировать компанию от пяти сил;

2) повлиять на конкуренцию в выгодном для фирмы направлении;

3) обеспечить сильную позицию в конкурентной игре.

3. Что вызывает изменения в структуре конкурентных сил в отрасли и окружающей среде?

Движущими силами являются изменения в долгосрочных тенденциях экономического роста отрасли; изменения в составе потребителей; внедрение новых продуктов; выход на рынок или уход с него крупных фирм; глобализация; изменение структуры затрат и производительности; переход потребительских предпочтений к стандартным продуктам от дифференцированных; влияние изменений в законодательстве и политике правительства; изменение общественных ценностей и образа жизни, уменьшение неопределенности и степени риска.

Главных движущих сил обычно 3–4.

Анализ движущих сил ставит целью:

1) определить, какие движущие силы оказывают наибольшее влияние;

2) установить размеры и последствия влияния;

3) приспособить стратегию к действию движущих сил.

4. Какие компании имеют наиболее сильные (слабые) конкурентные позиции?

Для ответа на этот вопрос ведется разработка карты стратегических групп. Соперники, принадлежащие к одной и той же либо близко стоящим стратегическим группам, являются близкими конкурентами.

Алгоритм составления карты структуры групп (рис. 5.4.1):

• установить весь спектр характеристик (уровень цен/качества, географический масштаб деятельности, степень вертикальной интеграции, ассортиментный набор продукции, используемые каналы распределения, набор сервисных услуг);

• нанести фирмы на карту;

• объединить фирмы, попавшие примерно в одно пространство;

• нарисовать окружность (диаметр пропорционален доле группы в общем объеме продаж).

Рекомендации:

• переменные полей карт не должны сильно коррелировать;

• переменные должны показывать большие различия в позициях, занимаемых фирмами в конкурентной борьбе;

• переменные не должны быть ни количественными, ни непрерывными величинами;

• использование окружностей разного диаметра позволяет отразить относительные размеры каждой стратегической группы;

• несколько карт дают различные представления о конкурентных позициях.

Можно нанести стрелки, указывающие движение групп в другие позиции.

Попытки конкурирующих фирм войти в новую стратегическую группу почти всегда приводят к возрастанию интенсивности конкуренции.

Чем ближе группы на карте друг к другу, тем сильнее конкуренция.

По карте можно определить связаны ли различия в потенциальной прибыльности отдельных категорий групп с сильной или слабой позицией каждой из них.

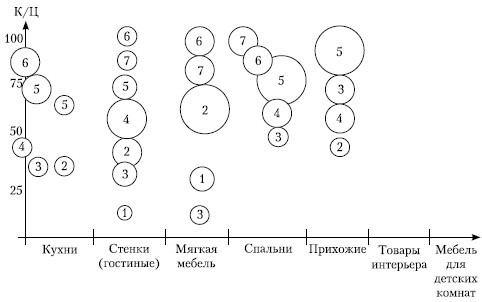

Рис. 5.4.1. Карта конкурентных позиций на рынке продаж мебели: по вертикали отмечены уровни соотношения качества и цены (К/Ц); по горизонтали – ассортиментный набор на рынке продаж мебели в г. Владимире; диаметр окружности пропорционален доле в объеме продаж; цифрами обозначены организации-продавцы мебели

5. Каков следующий наиболее вероятный стратегический шаг конкурентов?

Этот аналитический шаг включает в себя определение стратегий конкурентов, выявление сильных (слабых) соперников, оценку их конкурентных возможностей, прогноз их последующих шагов. Хорошо поставленная разведывательная деятельность по сбору информации о противнике позволяет предугадать его действия.

Фирма не может переиграть соперников, если не будет отслеживать их действия. Важно определить структуру конкурентов: их положение в отрасли; цели; основные подходы к ведению конкурентной борьбы.

Необходим прогноз последующих шагов конкурентов: понимание их стратегических намерений; оценка их положения на рынке; осознание, насколько им необходимо укреплять свое финансовое положение; анализ публичных заявлений; гибкость конкурента; постижение образа мышления руководства; разведывательная деятельность.

6. Какие факторы являются ключевыми факторами успеха в конкурентной борьбе?

Ключевые факторы успеха (КФУ) – это действия по реализации стратегии, конкурентные возможности, результаты деятельности, которые фирма должна обеспечить, чтобы быть конкурентоспособной и достичь финансового успеха.

Ключевые факторы успеха – действия и конкурентные возможности, которым надо уделять особое внимание: загрузка производственных мощностей, торговая сеть, реклама, уровень производственных затрат, расположение потребителей. В разных отраслях КФУ различны, но их редко бывает больше 3–4.

7. Является ли отрасль привлекательной и каковы ее перспективы по обеспечению высокого уровня прибыльности (выше среднего уровня в других отраслях)?

Если делается вывод о том, что данная отрасль является привлекательной, то на вооружение обычно берется агрессивная стратегия для создания прочной конкурентной позиции, расширения продаж и осуществления инвестиций в развитие производственной базы и обновление оборудования.

Если отрасль относительно малопривлекательна, то:

а) компании, не относящиеся к данной отрасли и рассматривающие вопрос о присоединении к ней, могут решить ее отрицательно и начать поиск других возможностей;

б) слабые компании могут слиться с конкурентами или быть поглощены последними;

в) сильные компании могут ограничить дальнейшие инвестиции и ориентироваться на стратегии снижения затрат и (или) на инновационные стратегии (выпуск новой продукции) для повышения долгосрочной конкурентоспособности и обеспечения прибыльности.