И когда документооборот будет полностью электронным, всё равно электронный документ нужно хранить в электронных архивах, поэтому для меня номенклатура дел – это всегда показатель культуры финансовой службы.

И раз уж говорим о фотографии, здесь цвета сделаны не ради красоты. Каждый цвет папки обозначает определенный раздел номенклатуры дел. И дело не только в красоте, а в том, чтобы облегчить поиск документов и предотвратить дублирование документов. То есть создать единую / общую номенклатуру дел, которыми пользуется не только бухгалтерия, но и служба закупок, и служба продаж. Как часто происходит? Заключил менеджер по снабжению договор с поставщиком, обязательно себе копию положит, обязательно сделает копии всех первичных документов. В компаниях, где я работал финансовым директором, было разрешено хранить первичные документы только в номенклатуре дел и запрещено снимать личные копии с документов.

Номенклатура дел доступна и финансовой службе, и другим подразделениям – пожалуйста, пользуйтесь единой номенклатурой дел, не надо делать себе лишние копии. Это правило распространяется и на электронный архив. Должно быть единое электронное хранилище документов, с понятной всем сотрудникам структурой и настроенными правами доступа.

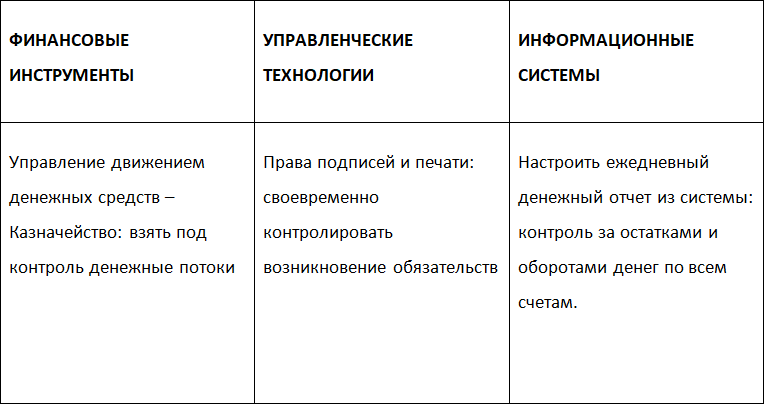

В этой книге я рассматриваю управление деньгами в трех аспектах:

Рисунок 3

Финансовый директор должен обладать всеми тремя компетенциями. Да, в первую очередь он должен уметь управлять финансами, но, кроме этого, владеть технологиями менеджмента и лидерства, обладать навыками автоматизации. И эта книга, в каждой своей главе, будет опираться на три составляющие: управление финансами, цифровизация и регулярный менеджмент.

Рассказывая об управлении финансами, я буду говорить с вами о финансах в порядке убывания приоритетов. Как вы знаете, баланс по российским стандартам строится, начиная с первого счета – с основных средств. А баланс по международным стандартам (МСФО) строится, начиная с самых ликвидных статей, с денежных средств. И зачастую в проектах автоматизации подход российских внедренцев такой: начать автоматизацию с первого счета, с основных средств. Если же следовать логике построения баланса по МСФО, то начинать автоматизацию нужно с самой ликвидной части, с денежных средств. И в этой книге я буду рассказывать про управление финансами следуя за приоритетами: с чего важно начать, а что можно сделать во вторую очередь.

При написании книги я поставил себе такую задачу: представить, что меня назначают финансовым директором в новую компанию, и я должен прожить первые 100 дней, понять, с чего начать управление финансами. Ведь начинать нужно с самых приоритетных задач. Поэтому я буду рассказывать вам о работе финансового директора двигаясь по приоритетам.

Несколько слов про регулярный менеджмент. В книге я расскажу, как сделать менеджмент регулярным. А что такое регулярный? Слово регулярный имеет три значения. Первое значение при переводе с английского слова Regular – это синоним слова обычный, стандартный. То есть это менеджмент для обычных людей, не обязательно высококвалифицированных специалистов. Второе значение слова регулярный – это повторяющийся, то есть в одно и тоже время (например, по понедельникам каждой недели в 10–00) мы проводим совещание по персоналу. И есть ещё один перевод слова регулярный – это структурированный, и мы тоже будем об этом говорить.

Для кого это книга? Кто ее целевая аудитория?

Рисунок 4

В книге мы поговорим с вами про основы управленческого учёта.

Я часто слышу и спорю с тем, когда финансовый директор или «автоматизатор» выстраивает управленческий учет отличным от бухгалтерского, я бы даже сказал, перпендикулярно бухгалтерскому. Часто говорят, что управленческий учёт – это то же самое, что и финансовый / бухгалтерский, та же самая форма отчётности, просто построенная по другим правилам. У меня другой взгляд на управленческий учёт. Если кто-то захочет углубиться в эту тему, может в поисковых системах набрать management accounting и открыть для себя что же такое управленческий учёт.

По моему мнению, управленческий учёт отличается от финансового не только тем, что строится по другим правилам. В управленческом учете строится другая отчётность. Когда я слышу словосочетание «управленческий баланс», у меня возникает диссонанс. Есть финансовый баланс, и я понимаю, что это часть финансовой отчётности, сделанная в разных стандартах – в российских или международных. Что такое управленческий баланс, я не понимаю.

В моём понимании управленческий, он же операционный учёт – это учёт, ориентированный на внутреннего потребителя, в отличие от финансового учёта, ориентированного на собственников и акционеров. С другой стороны, ещё одно отличие управленческого учёта от финансового в том, что финансовый учёт рассматривает компанию в целом. Например, когда вы смотрите отчет о финансовых результатах, вы смотрите на компанию целиком. Управленческий учёт обычно сегментирует компанию, и управленческая или операционная отчётность строится по сегментам – в разрезе покупателей, в разрезе рынков сбыта, в разрезе подразделений и т. п. Управленческий учёт рассматривает компанию в деталях. Это количественно-стоимостной учёт в отличие от финансового, исключительно стоимостного. Есть и другие отличия – не буду на них заострять внимание. Таким образом, управленческий учёт – это более широкое понятие, в отличие от финансового учёта, построенного по собственным правилам.

Конечно, будем говорить про бюджетирование.

Причём будем говорить про бюджетирование не только как про финансовую технологию, а как технологию, связанную с управлением персоналом. Потому что есть две связанные между собой вещи – бюджетирование и делегирование, финансовая ответственность и финансовые полномочия. Они живут – должны, по крайней мере, жить рядом друг с другом.

Казначейство и управление ликвидностью – ключевые темы книги.

Именно с этих тем книга и начинается

Глава 2. Управление денежными средствами – как сделать казначейство максимально эффективным

Современный финансовый директор, должен обладать всеми тремя компетенциями. Просто знать, как наладить, казначейство, недостаточно. Нужно знать, как возглавить своих подчинённых и менеджеров, чтобы у них были общие цели, общие планы, общая мотивация. И, конечно, важны знания информационных систем – на счётах уже никто не считает, даже в Excel казначейство уже мало кто ведет, поэтому мы поговорим о том, как использовать информационные системы для облегчения работы финансового директора и для повышения прозрачности.

Взгляд финансового директора на управление деньгами в разрезе трех составляющих (финансовые инструменты/управленческие технологии/информационные системы) будет выглядеть следующим образом:

Глава 2. Тема 1. Реестр платежей – с чего начать управление деньгами

Если вы пришли в компанию, в которой нет ещё культуры делать заявки на расходование денежных средств, то нужно начать составлять хотя бы реестр платежей. И этот реестр платежей должен проходить через вас как финансового директора. Пусть в бумажном виде, но он должен быть с подписями: должна быть подпись ответственного за реестр и должна быть ваша подпись, что вы платежи акцептуете. И такие реестры должны, безусловно, храниться.

Я знаю один девелоперский холдинг, где все платежи утверждает генеральный директор, он же собственник. А в холдинге порядка 100 юридических лиц. Каждый день ему печатают реестр платежей, он смотрит на него и кивает – платите. Но это фикция, а не управление деньгами. Главный бухгалтер приносит ему реестр платежей, директор делает вид, что что-то читает.