Аффилированные лица общества обязаны в письменной форме уведомить общество о принадлежащих им акциях общества с указанием их количества и категорий (типов) не позднее 10 дней с даты приобретения акций.

В случае, если в результате непредставления по вине аффилированного лица такой информации или несвоевременного ее представления обществу причинен имущественный ущерб, аффилированное лицо несет перед обществом ответственность в размере причиненного ущерба.

Общество обязано вести учет его аффилированных лиц и представлять отчетность о них в соответствии с требованиями законодательства Российской Федерации.

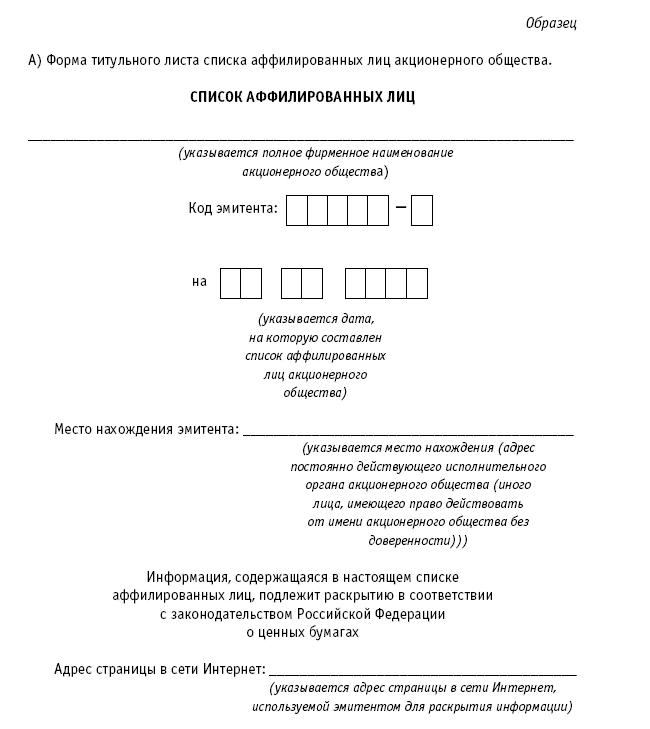

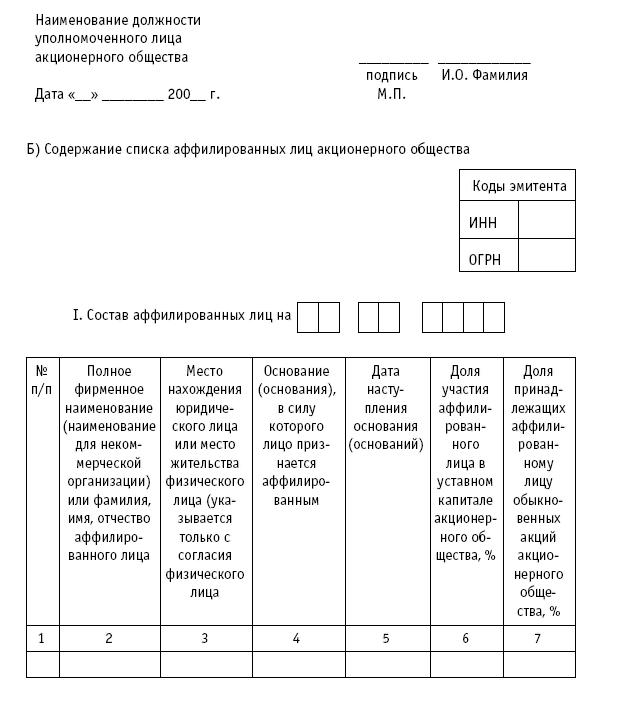

Акционерные общества обязаны раскрывать информацию об аффилированных лицах в форме списка, который составляется в установленной форме. Список должен содержать сведения, которые известны или должны быть известны этому акционерному обществу.

Акционерное общество обязано представлять в регистрирующий орган список его аффилированных лиц, составленный на дату окончания отчетного квартала, не позднее 45 дней с даты окончания отчетного квартала. При этом в этом списке отдельным разделом должны быть указаны изменения, произошедшие в списке аффилированных лиц акционерного общества в течение отчетного квартала.

Список аффилированных лиц, представляемый акционерным обществом в регистрирующий орган, должен быть представлен в письменной форме и подписан уполномоченным лицом акционерного общества, подтверждающим тем самым достоверность всей содержащейся в нем информации.

Акционерное общество, обязанное раскрывать информацию в форме ежеквартального отчета и сообщений о существенных фактах, обязано опубликовать на странице в сети Интернет текст списка аффилированных лиц, составленного на дату окончания отчетного квартала, не позднее 3 дней с даты окончания отчетного квартала, а тексты изменений, произошедших в списке аффилированных лиц, – не позднее 3 дней с даты внесения соответствующих изменений в этот список, но не ранее даты возникновения обязанности раскрывать информацию в форме ежеквартального отчета и сообщений о существенных фактах.

Текст списка аффилированных лиц акционерного общества должен быть доступен на странице в сети Интернет в течение не менее 3 лет с даты его опубликования в сети Интернет.

Текст изменений, произошедших в списке аффилированных лиц акционерного общества, должен быть доступен на странице в сети Интернет в течение не менее 6 месяцев с даты его опубликования в сети Интернет.

Кроме того в соответствии с Положением по бухгалтерскому учету ПБУ11/2000 «Информация об аффилированных лицах», к информации об аффилированных лицах в бухгалтерской отчетности относятся данные об операциях между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом.

Данное Положение применяется кроме кредитных организаций и может не применяться при формировании бухгалтерской отчетности субъектами малого предпринимательства, но применяется акционерными обществами в случае наличия у них дочерних и зависимых обществ при составлении сводной бухгалтерской отчетности.

Вместе с тем не применяется при формировании отчетности, разрабатываемой акционерным обществом для внутренних целей (включая внутреннюю бухгалтерскую отчетность), отчетности, составляемой для государственного статистического наблюдения, отчетной информации, предоставляемой кредитной организации в соответствии с ее требованиями и для иных специальных целей.

Операцией между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом считается любая операция по передаче каких-либо активов или обязательств между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом.

Операциями с аффилированным лицом могут быть:

– приобретение и продажа товаров, работ, услуг;

– приобретение и продажа основных средств и других активов;

– аренда имущества и предоставление имущества в аренду;

– передача результатов научно-исследовательских и опытно-конструкторских работ;

– финансовые операции, включая предоставление займов и участие в уставных (складочных) капиталах других организаций;

– предоставление и получение гарантий и залогов;

– другие операции.

В бухгалтерской отчетности организации раскрывается информация об аффилированных лицах в случаях, когда:

– контролируется или оказывается значительное влияние на организацию, подготавливающую бухгалтерскую отчетность, другой организацией или физическим лицом;

– организация, подготавливающая бухгалтерскую отчетность, контролирует или оказывает значительное влияние на другую организацию;

– организация, подготавливающая бухгалтерскую отчетность, и другая организация контролируются (непосредственно или через третьи организации) одним и тем же юридическим или одним и тем же физическим лицом (одной и той же группой лиц).

Организация или физическое лицо контролирует другую организацию, когда такая организация или физическое лицо имеет право:

– распоряжаться (непосредственно или через свои дочерние общества) более чем пятьюдесятью процентами голосующих акций акционерного общества или более чем пятьюдесятью процентами уставного (складочного) капитала общества с ограниченной ответственностью;

– распоряжаться (непосредственно или через свои дочерние общества) более чем двадцатью процентами голосующих акций акционерного общества или более чем двадцатью процентами уставного (складочного) капитала общества с ограниченной ответственностью и имеет возможность определять решения, принимаемые в этих обществах.

Организация или физическое лицо оказывает значительное влияние на другую организацию, когда имеет возможность участвовать в принятии решений другой организацией, но не контролирует ее.

Перечень аффилированных лиц, информация о которых раскрывается в бухгалтерской отчетности организации, устанавливается самостоятельно организацией, подготавливающей бухгалтерскую отчетность, на основе соответствующего Положения исходя из содержания отношений между организацией и аффилированным лицом с учетом соблюдения требования приоритета содержания перед формой.

Перечень аффилированных лиц для целей сводной бухгалтерской отчетности устанавливает головная организация Группы взаимосвязанных организаций.

Содержание информации об аффилированных лицах в бухгалтерской отчетности определяется действующим Положением.

Информация об аффилированных лицах должна быть изложена ясно и полно с тем, чтобы заинтересованным пользователям бухгалтерской отчетности были понятны характер и содержание отношений и операций с аффилированными лицами.

Показатели, отражающие аналогичные по характеру отношения и операции с аффилированными лицами, могут быть сгруппированы, кроме случаев, когда обособленное раскрытие их необходимо для понимания влияния операций с аффилированными лицами на бухгалтерскую отчетность организации, подготавливающую бухгалтерскую отчетность.

Если в отчетном периоде организация проводила операции с аффилированными лицами, то в бухгалтерской отчетности по каждому из них лицу раскрывается, как минимум, следующая информация:

– характер отношений с ним;

– виды операций с ним;

– объем операций каждого вида (в абсолютном или относительном выражении);

– стоимостные показатели по не завершенным на конец отчетного периода операциям;

– использованные методы определения цен по каждому виду операций с ним.

Если организация или физическое лицо контролирует другую организацию или организация контролируется непосредственно или через третьи организации) одним и тем же юридическим или одним и тем же физическим лицом (одной и той же группой лиц), то характер отношений между ними подлежит описанию в бухгалтерской отчетности независимо от того, имели ли место в отчетном периоде операции между ними.