экономической информации.

4.2. Ответственность за своевременность и качество представляемой отчетности возлагается

на Генерального директора Общества.

4.3. Генеральный директор путем утверждения положений об отдельных структурных

подразделениях Общества, заключения индивидуальных трудовых контрактов с должностными

лицами Общества, а также посредством приказов и распоряжений возлагает на отдельные

подразделения или должностных лиц Общества обязанности ведения учета и надлежащего

представления отчетности.

5. ОТВЕТСТВЕННОСТЬ ОБЩЕСТВА И ДОЛЖНОСТНЫХ ЛИЦ ЗА НАДЛЕЖАЩУЮ ПОСТАНОВКУ ОТЧЕТНОСТИ

5.1. Общество в лице своих органов и отдельных должностных лиц несет перед акционерами

и соответствующими государственными органами ответственность за надлежащую постановку

учета и отчетности.

5.2. Информация, содержащаяся в отчетах, должна быть достоверной. Информация в публичных отчетах

не должна содержать коммерческой тайны или

конфиденциальной информации о деятельности Общества, разглашение которой может

причинить существенный ущерб интересам Общества.

5.3. Совет директоров Общества и его члены, Генеральный директор, Правление Общества и его

члены, отдельные должностные лица Общества, на которых возложена соответствующая обязанность,

несут ответственность за надлежащую постановку отчетности Общества в соответствии с

Уставом, локальными нормативными актами Общества, индивидуальными трудовыми контрактами

и действующим российским законодательством.

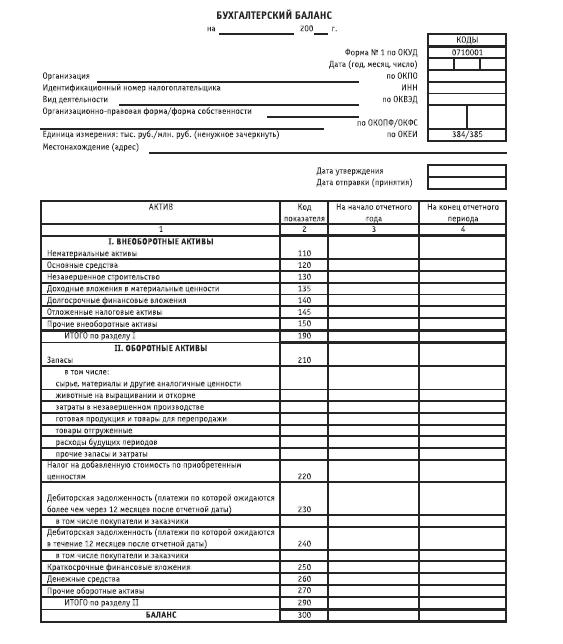

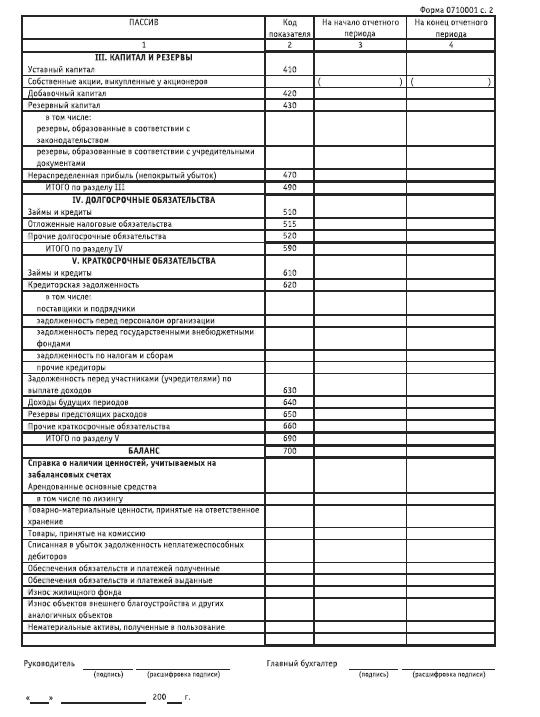

1.9. Основные формы бухгалтерской отчетности акционерного общества

Бухгалтерская отчетность состоит из:

1. Бухгалтерского баланса (форма № 1).

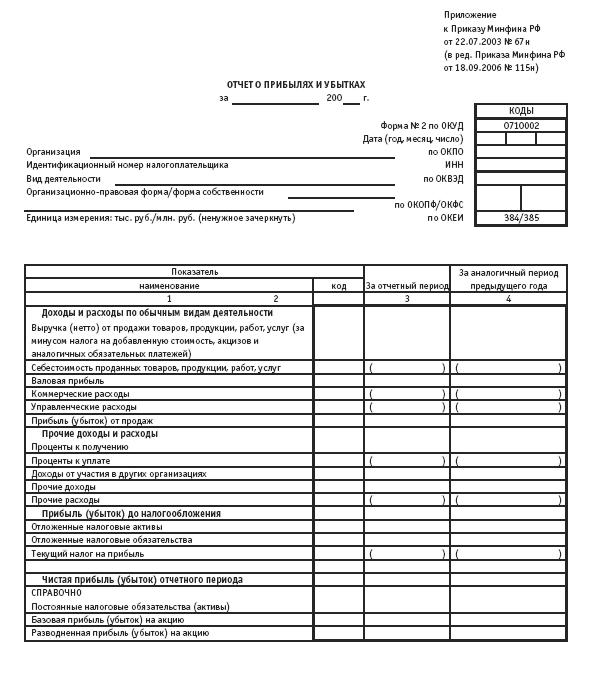

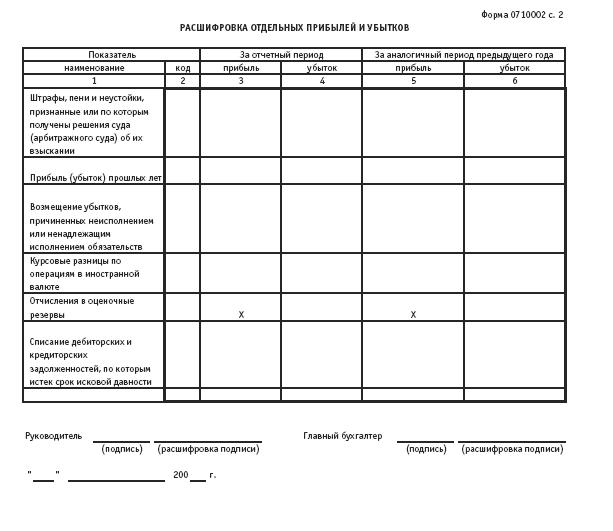

2. Отчета о прибылях и убытках (форма № 2).

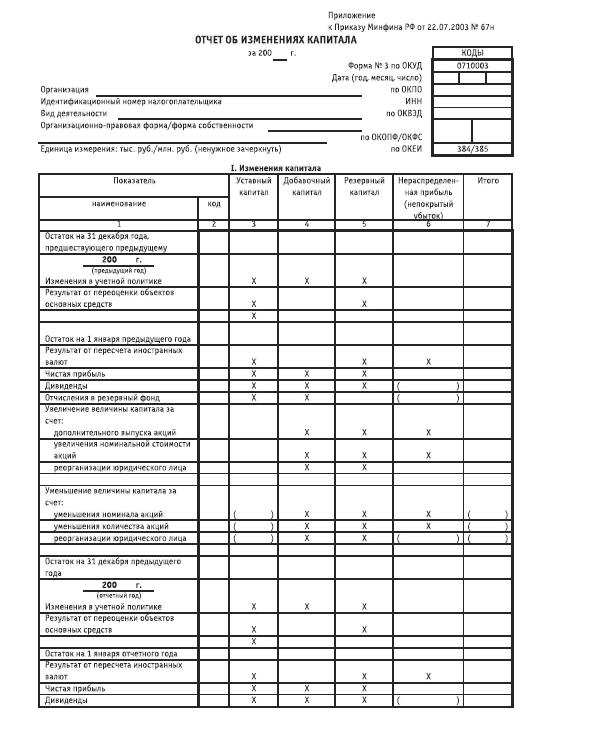

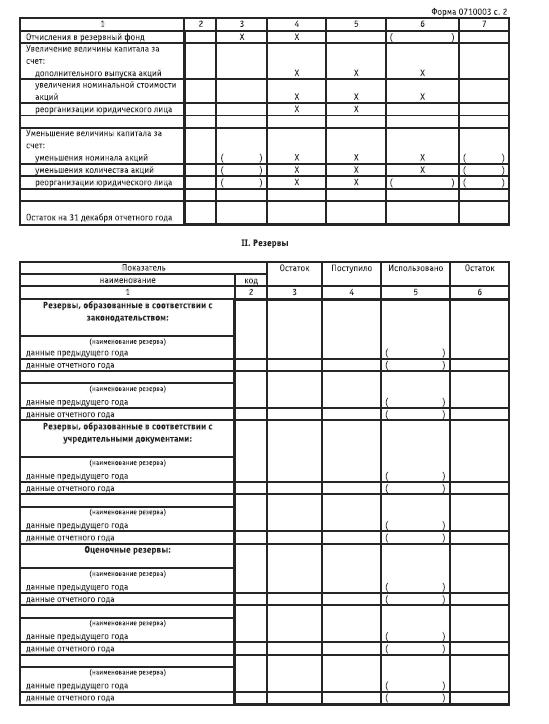

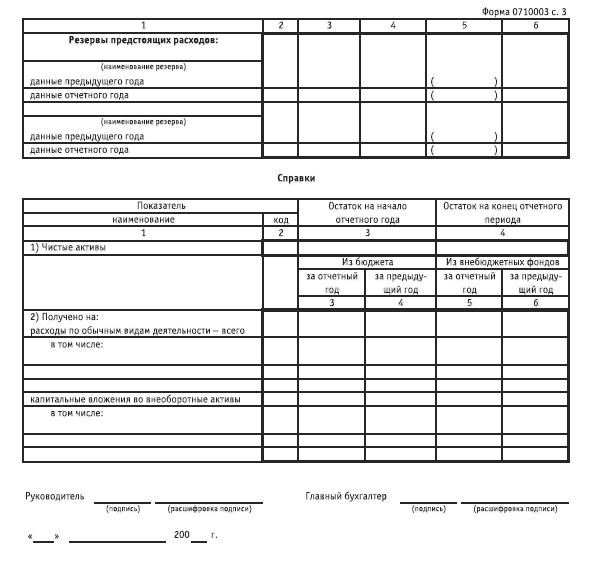

3. Отчета об изменениях капитала (форма № 3).

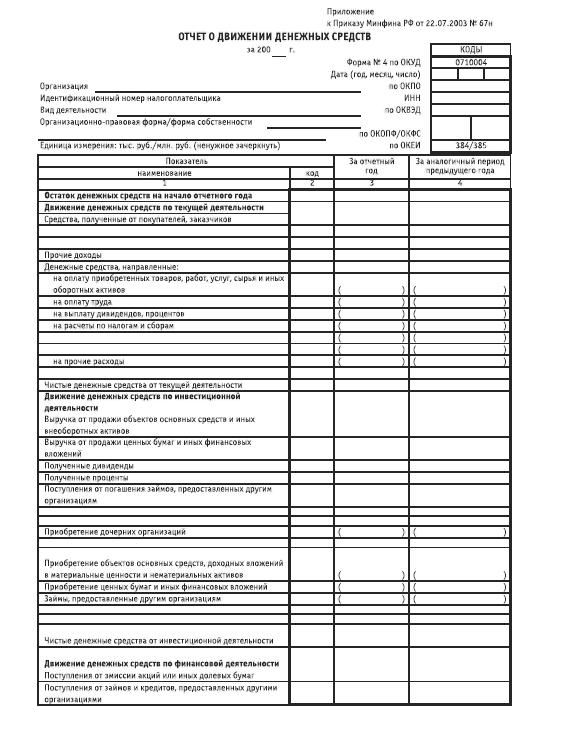

4. Отчета о движении денежных средств (форма № 4).

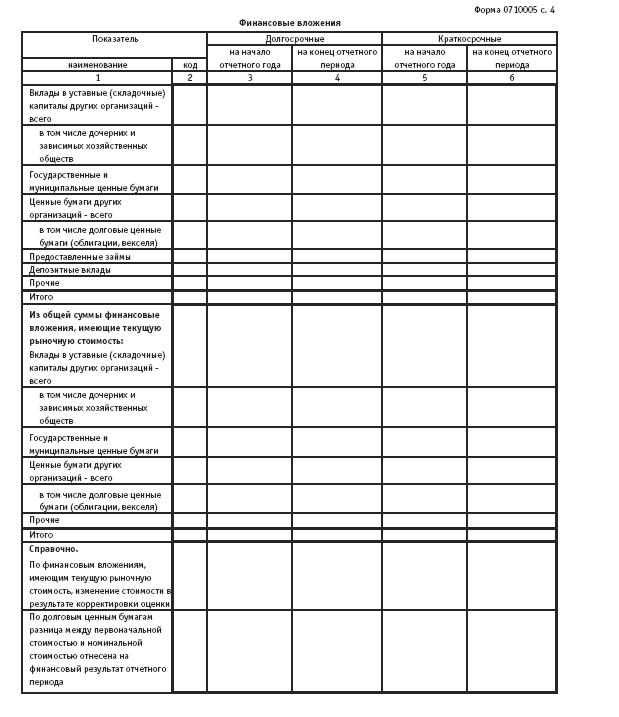

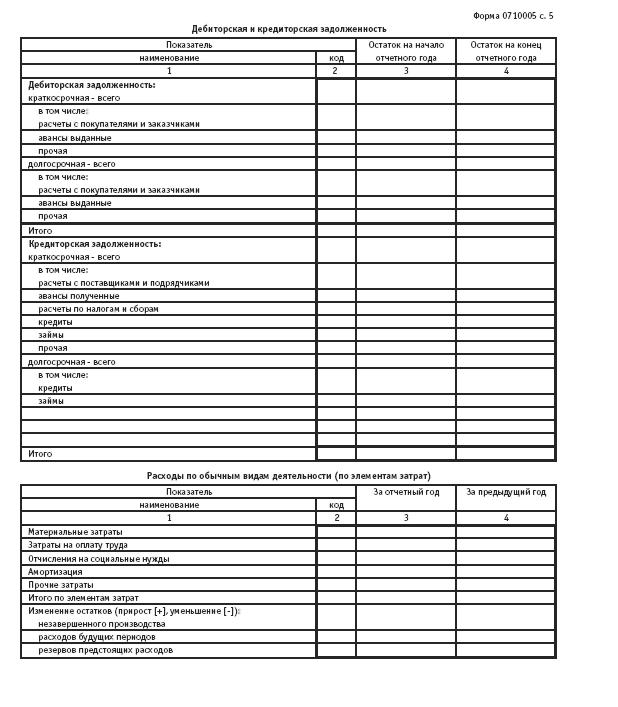

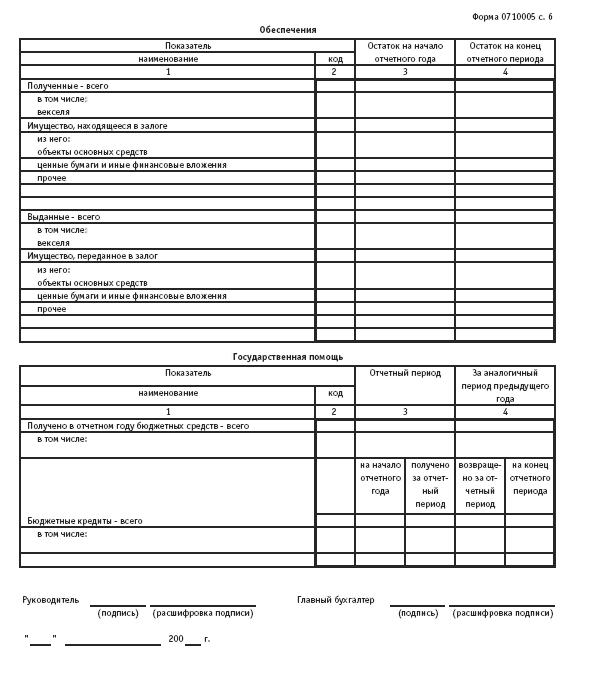

5. Приложения к бухгалтерскому балансу (форма № 5).

6. Пояснительной записки.

7. Аудиторского заключения.

Приложение

к Приказу

Министерства финансов

Российской Федерации

от 22 июля 2003 г. № 67н

1.10. Контроль за финансово-хозяйственной деятельностью акционерного общества

Для осуществления контроля за финансово-хозяйственной деятельностью общества общим собранием акционеров в соответствии с уставом общества избирается ревизионная комиссия (ревизор) общества (ст. 85 Федерального закона «Об акционерных обществах»).

По решению общего собрания акционеров членам ревизионной комиссии (ревизору) общества в период исполнения ими своих обязанностей могут выплачиваться вознаграждения и (или) компенсироваться расходы, связанные с исполнением ими своих обязанностей. Размеры таких вознаграждений и компенсаций устанавливаются решением общего собрания акционеров.

Компетенция ревизионной комиссии (ревизора) общества по вопросам, не предусмотренным законом, определяется уставом общества.

Порядок деятельности ревизионной комиссии (ревизора) общества определяется внутренним документом общества, утверждаемым общим собранием акционеров.

Проверка (ревизия) финансово-хозяйственной деятельности общества осуществляется по итогам деятельности общества за год, а также во всякое время по инициативе ревизионной комиссии (ревизора) общества, решению общего собрания акционеров, совета директоров (наблюдательного совета) общества или по требованию акционера (акционеров) общества, владеющего в совокупности не менее чем 10 процентами голосующих акций общества.

По требованию ревизионной комиссии (ревизора) общества лица, занимающие должности в органах управления общества, обязаны представить документы о финансово-хозяйственной деятельности общества.

Члены ревизионной комиссии (ревизор) общества не могут одновременно являться членами совета директоров (наблюдательного совета) общества, а также занимать другие должности в органах управления общества.

Акции, принадлежащие членам совета директоров (наблюдательного совета) общества или лицам, занимающим должности в органах управления общества, не могут участвовать в голосовании при избрании членов ревизионной комиссии (ревизора) общества.

Аудитор или аудиторская организация осуществляет проверку финансово-хозяйственной деятельности общества в соответствии с правовыми актами Российской Федерации на основании заключаемого с ними договора.

Общее собрание акционеров утверждает аудитора общества. Размер оплаты его услуг определяется советом директоров (наблюдательным советом) общества.

По итогам проверки финансово-хозяйственной деятельности общества ревизионная комиссия (ревизор) общества или аудитор общества составляет заключение, в котором должны содержаться:

– подтверждение достоверности данных, содержащихся в отчетах, и других финансовых документов общества;

– информация о фактах нарушения установленных правовыми актами Российской Федерации порядка ведения бухгалтерского учета и представления финансовой отчетности, а также правовых актов Российской Федерации при осуществлении финансово-хозяйственной деятельности.

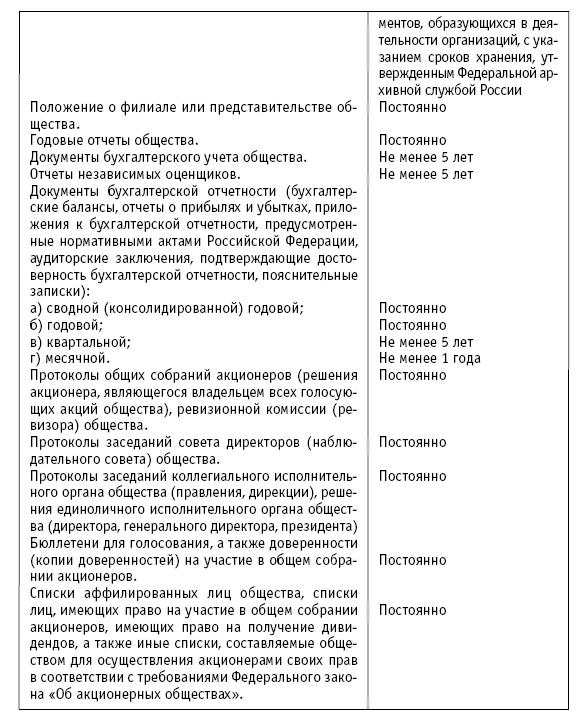

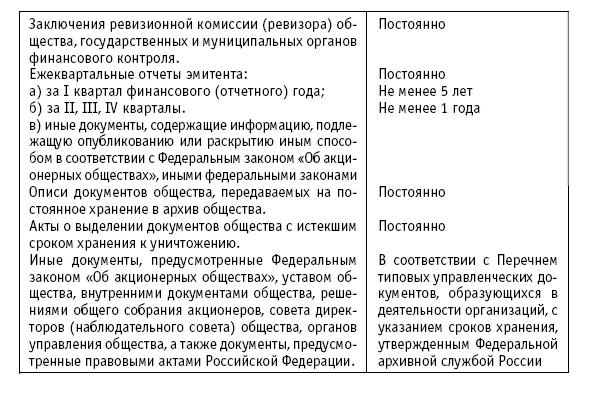

1.11. Архив документов акционерного общества

В соответствии с Положением «О порядке и сроках хранения документов акционерных обществ», утвержденным Постановлением Федеральной комиссии по рынку ценных бумаг от 16 июля 2003 г. № 03–33/пс, действие которого распространяется на документы открытых и закрытых акционерных обществ, установлены следующие сроки:

Устав общества, внутренние документы общества, регулирующие порядок хранения документов общества, могут предусматривать более длительные сроки хранения документов.

В случае проведения проверки (ревизии), а также возникновения споров, разногласий, следственных и судебных дел документы с временным сроком хранения, имеющие отношение к рассмотрению споров, разногласий или дел, а также проведению проверки (ревизии), хранятся до принятия (вынесения) окончательного решения, если такое решение принимается (выносится) после истечения установленного для них срока хранения.

Исчисление срока хранения документов производится с 1 января года, следующего за годом окончания их делопроизводством.

Организация хранения документов общества обеспечивается его единоличным исполнительным органом. Организация хранения документов, образовавшихся в деятельности структурных подразделений общества, до передачи их в архив обеспечивается руководителями структурных подразделений общества. Документы с грифом «коммерческая тайна» должны находиться на хранении в сейфах.