4. Найдите в своем окружении человека, который умеет делать вычеты и делает их регулярно, попросите его поддержки на первых порах.

5. Разберитесь с тем, как получить доступ в личный кабинет на сайте налоговой службы, если у вас его нет. Дальше можно подать налоговую декларацию для вычетов и найти ответы на другие вопросы.

Пробуйте!

А мы идем дальше. И вернемся к теме результата, который вы хотите увидеть в своей финансовой картине мира.

Крупными мазками: образ финансового результата, или К чему идем

Жизнь – это река. На первый взгляд здесь ничего нет, но если в нее всмотреться пристальнее глазами, которые способны видеть, то это закончится открытием, пониманием, что все меняется каждое мгновение.

Дугпа Рэмпоше

В предыдущей главе я предложила вам начать свое движение к финансовому благополучию – с места в карьер – с темы налоговых вычетов. Это первый практический шаг. Теперь давайте вернемся на шаг назад и поговорим о целях и результате вашего финансового развития на пути к финансовому благополучию. И начнем, как заведено, с определения.

Что же такое финансовое благополучие? Оказывается, это субъективное понятие: каждый человек формулирует его по-своему и видит в нем что-то очень важное именно для себя. Кстати, для некоторых финансовое благополучие даже не всегда связано с уровнем дохода: для многих это, скорее, отсутствие какого-то значимого финансового стресса и проблем, уверенность и стабильность.

Подумайте о том, что такое финансовое благополучие именно для вас. Запишите все, что придет вам в голову.

Мне нравится думать о личном финансовом благополучии как о состоянии, в котором я могу чувствовать спокойствие и комфорт. Из этого состояния рождаются более конкретные цели и задачи: например, что нужна своя квартира или дом, которые я буду обустраивать. Мне нужен финансовый резерв определенного размера, откуда я смогу взять деньги в случае непредвиденных ситуаций. Мне нужно, чтобы значимые риски (связанные с жизнью и здоровьем) были застрахованы.

Поймать образ этого состояния, которое лично для вас будет говорить о финансовом благополучии, – это, по сути, основная цель, из которой будут «расти ноги» для задач финансового развития. Все, конечно, усложняется тем, что на разных этапах жизненного цикла нам хочется разного, а представления о личном благополучии могут быть весьма абстрактными. Однако чаще всего у нас в голове все-таки есть какой-то образ, «а как бы хотелось». И этот образ формируется под влиянием внутренних и внешних факторов, которые будут отличаться в зависимости от этапа жизненного цикла.

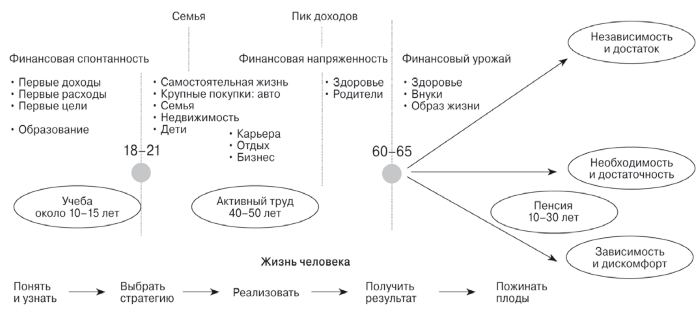

Жизненный цикл – это этапы развития человека от рождения до смерти. Жизненный цикл может быть биологическим (зависит от возраста) или экономическим (зависит от тех финансовых задач, которые мы решаем). С точки зрения экономического цикла жизни человека выделяют несколько этапов (рис. 3):

1. Ранний – до 6 лет. Человек только знакомится с экономической средой, начинает формироваться его финансовая культура. В 6 лет ребенок получает законное право самостоятельно совершать мелкие бытовые сделки.

2. Этап обучения – 6–14 лет. Дети активно учатся финансовой грамотности. В 14 лет подросток может официально устроиться на работу (частичная занятость), стать самозанятым или индивидуальным предпринимателем (ИП).

3. Первая практика – 14–18/20 лет. В 18 лет человек получает полную дееспособность, родители больше не несут за него материальной ответственности, с точки зрения закона. Человек становится экономически активным.

4. Активная трудовая деятельность – 18–60/65 лет. Это самый долгий этап, который можно разделить на несколько частей. Растут доходы, развивается карьера, появляется семья, решается много финансовых задач.

5. Пенсионный период – 60/65+. Активная трудовая деятельность замедляется или заканчивается. Человек живет на доход, который формируется за счет государственной пенсии и собственных накоплений.

Рис. 3. Экономический цикл жизни человека

Приведу вам пример, как менялось мое отношение к финансовому благополучию на разных этапах жизненного цикла в экономически активном возрасте 18+.

А вы, когда будете это читать, попробуйте вспомнить, что определяло ваше финансовое благополучие в разные возрастные периоды.

На этапе обучения – это возраст до 20 лет – я, как и многие, делала первые шаги в самоопределении и получала первый трудовой доход. В этот период я уже понимала, что финансовое благополучие связано с уровнем зарплаты и возможностью покупать себе все, что хочется. Поэтому я начала фокусироваться на личном заработке. Казалось, чем больше я буду получать, тем больше смогу себе позволить. Чем «круче» будут мои вещи, тем статуснее я буду. Мне казалось, что это и есть финансовое благополучие.

В период активного роста дохода – на следующем этапе: в 20–27 лет – мне казалось, что финансовое благополучие связано с активными инвестициями, риском и желанием приумножить капитал вместе с покупкой статусных вещей. Эти образы финансового благополучия были во многом связаны с внешним миром: рекламные картинки из журналов, которые я читала, фильмы, которые я смотрела, профессиональный рынок банкиров и финансистов, который я выбрала местом для развития своей карьеры. Тогда, к слову сказать, еще не было такой демонстрации «успешного успеха» как сейчас, но все равно было много примеров, которые влияли на личную финансовую стратегию.

У каждого человека достаточно факторов внешнего воздействия, которые определяют его выбор и поведение, в том числе финансовое. Некоторые их них влияют хорошо: мотивируют расти и развиваться. Другие вызывают зависть, гнев, чувство несправедливости, обесценивание себя, ощущение «я так не могу, у меня совсем другая отправная точка» – руки могут опускаться.

После 30 лет приоритеты могут измениться. Так случилось и в моей жизни: я решила завершить корпоративную карьеру, уделить время творческому отпуску, созданию семьи. Появился первый ребенок. Я стала заниматься частной практикой в области финансовой грамотности – вместо большой должности в банке. Образ финансового благополучия стал смещаться в сторону общей стабильности, эмоциональной устойчивости и обсуждения финансовых вопросов с мужем. Я начала смотреть в сторону доверия и принятия финансовой зависимости от доходов мужа, решения фундаментальных вопросов, связанных со своим домом.

Ближе к 40 годам картина снова меняется. Подрастают дети, формируется новое понимание личной ценности, понимание, как можно увеличить свой доход и снова не зависеть от доходов мужа. Новые перспективы на 10–20 лет кажутся уже совершенно понятными. Цели по развитию детей, приобретению недвижимости, формирование личной пенсии выглядят жизнеспособными и не такими уж далекими. Появляется чувство, что рисковать уже не хочется – важно иметь надежный фундамент и укреплять все, что было сделано. Следующие 20 лет – ключевые, чтобы выпустить детей во взрослую жизнь и сформировать свой пенсионный капитал.

Такие мысли у меня на текущем этапе жизненного цикла (40+). А что у вас?

Важный вывод: возраст и личные особенности каждого из нас имеют значение, поэтому образ своего финансового благополучия надо определять в соответствии с жизненным этапом, считаясь со своими ценностями и личными особенностями. Каждый этап, по сути, очень похож на проект: есть точка начала и точка какого-то достижения (это может быть определенный результат, или значимое событие, или просто возрастной переход).

Концепция жизненного цикла человека, которую я привела выше, обязательна для персонального финансового планирования. Думая о деньгах, мы должны учитывать нашу линию жизни: родился, растешь, учишься, начинаешь работать и зарабатывать, появляется семья, дети, взрослеешь, стареешь, уходишь из жизни. На каждом из этих этапов есть свои цели, задачи, приоритеты. Очень полезно осознать линию жизни и личного экономического развития и принять мысль о том, что ваша жизнь тоже следует этому циклу, хоть и со своими особенностями. Конечно, будут детали, которые зависят от личности и обстоятельств, но общая траектория такова.