Большой список получается! Понимаете теперь, почему мне нравится фраза: «Если вам кажется, что с финансовой грамотностью все непросто, то вам не кажется»? Только совокупность многих навыков способна обеспечить качественное движение к достатку и благополучию. Развивать эти навыки надо всю жизнь, прямо с детства. Но начать можно в любом возрасте – и это еще одна хорошая новость!

Так что не откладывайте дело в долгий ящик и начните с самого простого: плана своего личного финансового развития. В нем должно отразиться то, какие навыки вы будете развивать, для каких целей и задач это нужно и как вы будете измерять свой результат.

Рис. 1. Колесо баланса финансового развития

Несколько лет назад, чтобы как-то структурировать этот массив информации, я придумала технологию «Финансового дневника». Это такой инструмент развития, который помогает вам визуализировать свою финансовую жизнь. Чем-то он похож на «колесо жизненного баланса» и позволяет ответить на вопрос: «Где я сейчас и куда хочу прийти?» На рис. 1 вы увидите, какие области я выделила на «колесе» своего «финансового баланса». Вторым шагом я продумала, что будут означать показатели по каждой шкале. Например, ноль «финансового резерва» – это когда его нет вообще, а 10 – когда он сформирован на год жизни. Все остальные деления – это небольшие шаги: они отражают, как я иду к цели.

Каждый квартал я подвожу итоги по этому «колесу», ставлю новые цели, внедряю новые навыки и привычки, корректирую свою траекторию – и веду такой дневник. Также цели, задачи и результаты я фиксирую каждый месяц. Для этого использую вот такой планер (рис. 2).

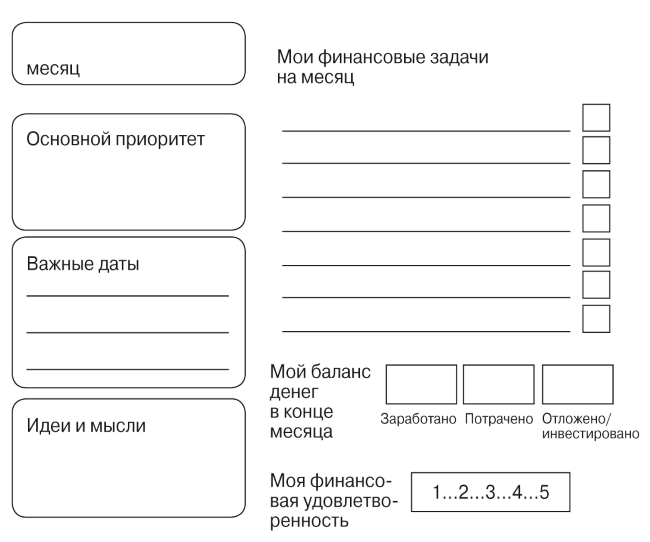

Рис. 2. Страничка планера финансовых задач на месяц

Здесь есть разные типы измерений: трекер выполнения дел (привет любителям ставить галочки!), сколько заработано, потрачено, инвестировано, числовой результат, выраженный в деньгах, и психологический показатель удовлетворенности. Опираясь на свою многолетнюю практику, могу сказать: этих инструментов планирования и контроля достаточно, чтобы поддерживать непрерывный процесс финансового развития.

С такими же инструментами работают те, кто проходит у меня программу наставничества или занимаются финансовым развитием в клубе «ФинЗдоровье». И очень часто, когда я делюсь своей системой, людям кажется, что внедрить такой подход будет сложно. На деле – нет, но есть два ключевых фактора успеха: первый – это любовь к планированию, а второй – это выделение конкретного времени на свое финансовое развитие, включая внесение этого времени в расписание.

Да, я, конечно, фанат планирования и структурирования своих дел, иногда даже чрезмерно. Никого не призываю делать так же, но найти свой способ планирования, свои грани достаточного контроля – это важный фактор на пути к финансовому благополучию.

О чем подумать и что сделать после прочтения этой главы?

1. Подумайте, как выстроена ваша система планирования дел: какие способы вы используете, являются ли они эффективными. Если нет, то надо поискать способы прокачать этот навык: курсы, книги, методики визуализации и структурирования задач.

2. Потренируйтесь с вашими финансовыми задачами на следующий месяц. Какие дела вы планируете сделать? Составьте список и сверьтесь с ним через месяц.

3. Запишите свои денежные цели: план доходов, расходов и инвестиций. Даже если вы никогда не вели учет бюджета, просто поставьте примерные величины и через месяц сравните этот план с фактическими цифрами.

4. Подумайте о текущем уровне вашей удовлетворенности финансовым развитием. Вы стоите на месте или идете вперед? Что можно улучшить? Через месяц повторите это измерение. Стало лучше или хуже?

5. Запишите финансовые задачи, которых вы избегаете, и дела, которые откладываете «на потом» без видимых причин. Подумайте, почему вы их избегаете? Они недостаточно значимы? Нет времени или знаний? Чего вам не хватает, чтобы поставить галочки «сделано» напротив этих задач?

Получите, распишитесь! Почему важно начать с налоговых вычетов

В этом мире неизбежны только смерть и налоги.

Бенджамин Франклин

В прошлых главах мы много говорили о том, что с финансовым развитием все не очень-то просто. Много всяких вводных надо учесть, чтобы построить свою траекторию. И даже чтобы создать свой план развития, надо приложить усилия. Поэтому в этой главе мы ничего усложнять не будем, а сразу прыгнем с места в карьер: сделаем первый практический шаг, который принесет денег в ваш бюджет. И, как вы догадались из названия главы, говорить будем о налоговых вычетах.

Кстати, очень много лет я искренне рекомендовала начинать свою практику финансовой грамотности далеко не с них, а с учета расходов. Возможно, потому что сама начинала с этого, возможно, потому что так говорит большинство экспертов и это кажется довольно разумным: важно же разобраться с тем, куда вы тратите деньги и почему они утекают сквозь пальцы! Это правда важная и очень нужная практика. Но для первого шага она может быть сложной. Неожиданно? Но это так. Не потому, что трудно записывать расходы, – это даже дети могут. А потому, что с этими записями надо потом что-то делать. И это «что-то» связано с самым сложным во всей истории финансового благополучия: с необходимостью менять свое потребительское поведение.

Ой-ой! Мало кто хочет что-то менять во взрослом возрасте, поэтому оставим учет расходов на потом – еще дойдем до него. А пока сфокусируемся на дополнительном доходе в виде налоговых вычетов.

Налоговый вычет – это возврат денег, уплаченных в качестве налогов на доходы физических лиц.

Да, налоги – это, на мой взгляд, самая скучная часть финансовых задач, которые связаны с официальными доходами, государством, бюрократией и необходимостью подавать налоговую декларацию.

Справка из истории для расширения кругозора. Кто такой независимый финансовый советник или финансовый консультант, знают многие. Это специалист, который стоит на стороне клиента, помогает составить личный финансовый план и подобрать подходящие финансовые продукты. Родиной финансовых советников считается Великобритания, где первые советники появились еще в конце XIX века. И, конечно, они появились не на пустом месте. Налоговая система в Англии не самая простая, и юристы, которые разбирались в законах, стали оказывать услуги по налоговому консультированию. Это и положило начало появлению новой категории специалистов, которые, кроме налогов, стали помогать с бюджетом, финансовым планированием и другими задачами. Так что налоги как первый шаг – вполне себе подтвержденная история.

В своей жизни я задачу по получению налоговых вычетов очень долго оставляла за скобками. Суммы, которые я могла возвращать, казались мне незначительными в общей структуре доходов, а тратить время, чтобы собрать все документы и отнести в налоговую, не входило в мои планы на протяжении многих лет. И поэтому я лишила себя возможности не только пополнить личный бюджет, но и прокачать очень важные навыки работы с документами и налоговой службой. Это было упущением. Приходится наверстывать сейчас, во многом через лень и прокрастинацию – лукавить не буду. Правда, в условиях современных технологий и приоритетов социально-экономического развития нашего государства есть большой плюс! Все процессы с налоговыми вычетами стали гораздо проще и будут упрощаться дальше. А суммы налогов, которые можно вернуть, будут расти.