В книге «Исчезающая американская корпорация» Джеральд Дэвис (Davis 2016) подчеркивает изменения в структуре и размере компаний в Соединенных Штатах. По словам Дэвиса, компании с самыми высокими доходами в прошлом нанимали и больше всего людей. Они соблюдали негласные договоренности с работниками, выплачивая им зарплату несколько выше рыночной. Возможно, они делали это из эгоистических соображений, чтобы повысить лояльность к компании, улучшить отношения с работниками, уменьшить количество забастовок или конфликтов, связанных с «работой строго по правилам» (work-to-rule conflicts). Но, утверждает Дэвис, когда эти компании передали на аутсорсинг многие услуги, которые прежде предоставлялись собственными силами, их отношение к рабочей силе изменилось: подрядчики – не часть рабочей силы компании, и исчезла необходимость вознаграждать лояльность или обеспечивать комфортную и дружественную рабочую атмосферу. Подрядчикам они могли платить по минимальной рыночной ставке. Как следствие, доля труда в доходе сократилась.

Могут существовать и другие объяснения сокращения доли труда (и тем самым роста доли капитала), но интересным фактом для наших целей является то, что рост совокупной доли дохода от капитала – с учетом того, насколько он сконцентрирован и где в распределении доходов находятся получатели более высоких доходов от капитала, – будет оказывать прямое влияние на неравенство доходов между людьми.

2.2б

Высокая концентрация собственности на капитал

Накопленные имущества всегда были более сконцентрированными (то есть более неравномерно распределенными), чем доход. По сути это трюизм: распределение имущества – это результат его постепенного накопления и передачи внутри домохозяйств и между поколениями; оно также имеет тенденцию к экспоненциальному росту не только при удачном инвестировании, но даже при вложении в безрисковые активы. Мы эмпирически знаем, что единственные серьезные потрясения для высокой концентрации имущества в истории вызывались войнами, революциями и, в некоторых случаях, непредвиденной гиперинфляцией[24].

В своей монументальной книге «Век богатства в Америке» Эдвард Вулф, который изучал неравенство состояний в Соединенных Штатах за несколько десятилетий, показал, что в 2013 году верхний 1 % богатых держателей владел половиной всех акций и взаимных фондов, 55 % финансовых ценных бумаг, 65 % финансовых трастов и 63 % акционерного капитала предприятий. Возможно, еще показательнее тот факт, что 10 % самых богатых держателей владели более 90 % всех финансовых активов (Wolff 2017, 103–105). Несколько упрощая, можно сказать, что почти все финансовое богатство в Соединенных Штатах принадлежит 10 % самых богатых. Более того, эти доли за последние тридцать лет постепенно росли и сегодня намного превышают долю располагаемого дохода, получаемую представителями верхнего дециля по доходам в США, которая составляет около 30 %[25].

Поскольку имущество распределяется более неравномерно, чем доход, отсюда следует, что доходы от накопленного имущества также будут распределяться более неравномерно, чем доход в целом (особенно по сравнению с другими источниками дохода, такими как заработная плата или доход от самозанятости)[26]. Доход от капитала будут получать люди, которые также занимают высокое место в распределении доходов в целом. Это и есть причины, по которым увеличение доли дохода от капитала будет приводить к росту неравенства.

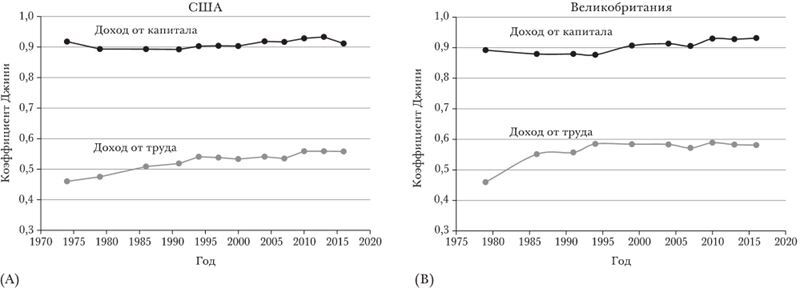

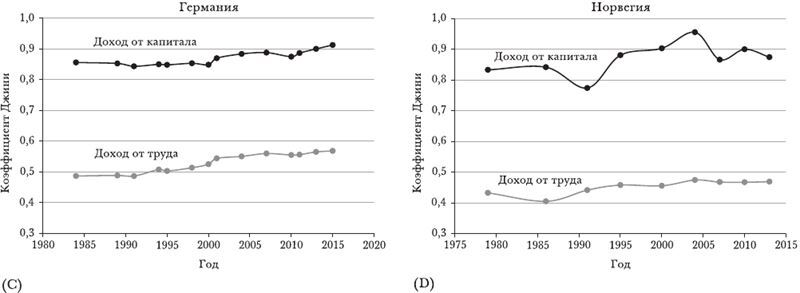

Глядя на уровни неравенства в доходах от капитала и труда в США, Великобритании, Германии и Норвегии за последние тридцать лет (рис. 2.1), мы видим две интересные вещи: доход от капитала распределяется гораздо более неравномерно, чем доход от труда, при этом и неравенство в доходах от капитала, и неравенство в доходах от труда со временем растет[27]. Этот прирост неравенства в доходах от капитала является довольно умеренным (составляя всего несколько пунктов Джини), поскольку уровень неравенства уже был чрезвычайно высоким: он составляет около 0,9 в США и Великобритании, между 0,85 и 0,9 в Германии и от 0,8 до 0,9 в Норвегии[28]. Он тем самым во всех случаях близок к теоретически максимальному неравенству, равному 1 (когда весь доход от капитала будет получен одним человеком или одним домохозяйством). Не менее примечательно и то, что столь высокая концентрация дохода от капитала существует во всех западных странах и что Соединенные Штаты и Великобритания, которые часто оказываются аномальными исключениями со своим крайне высоким неравенством доходов после уплаты налогов, в данном случае не так уж нетипичны. Словом, то, что доход от капитала чрезвычайно сконцентрирован и его получают в основном богатые, – это системная характеристика либерально-меритократического капитализма[29].

РИСУНОК 2.1. Коэффициенты Джини для дохода от капитала и дохода от труда в США, Великобритании, Германии и Норвегии с 1970-х и 1980-х годов по 2010-е.

Доходы от капитала и труда взяты до вычета налогов. Поскольку доходы от капитала среди верхних слоев распределения доходов, как правило, недооцениваются (см. Yonzan et al. 2018), в действительности коэффициент Джини для доходов от капитала может быть даже выше. Определения доходов от капитала и труда см. в приложении Б. Источник данных: Расчеты основаны на данных Люксембургского исследования доходов (https://www.lisdatacenter.org), которое предоставляет информацию на индивидуальном уровне из обследований домашних хозяйств и согласовывает определения переменных так, чтобы доходы от капитала и труда определялись единообразно во времени и между странами.

Отметим также, что коэффициент Джини для неравенства в доходах от труда (до вычета налогов) увеличился в этих странах за указанный период с менее чем 0,5 до примерно 0,6.

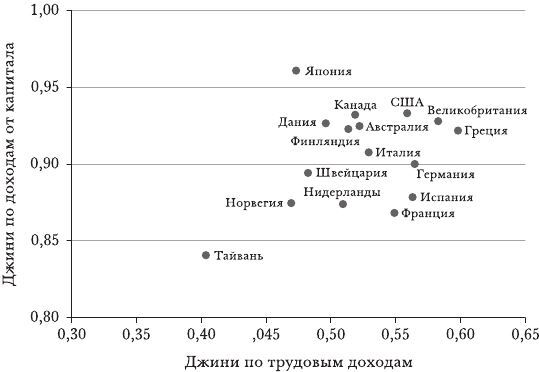

Глядя на срез неравенства доходов от капитала и труда в богатых странах примерно за 2013 год, мы видим, что, за исключением Тайваня, все эти страны имеют чрезвычайно высокую концентрацию доходов от капитала с коэффициентом Джини выше 0,86 (рис. 2.2). Джини для дохода от труда намного ниже, обычно от 0,5 до 0,6, и еще ниже в Тайване. К случаю Тайваня я еще вернусь в этой главе.

Проклятие богатства

Чтобы увидеть, как сильно влияет рост дохода от капитала в сочетании с высокой концентрацией собственности на капитал на неравенство доходов в целом, нужно взглянуть на эти связи в динамике. По мере того как страны становятся богаче, они накапливают все больше богатства за счет сбережений и успешных инвестиций (как и отдельные люди). Более того, прирост их капиталов опережает рост их доходов, и они постепенно становятся более «капиталоемкими» или «богатыми капиталом». Эта взаимосвязь – соотношение между капиталом и доходом – стала центральной чертой «Капитала в XXI веке» Пикетти. Страны с более высокими доходами (ВВП на душу населения) не только имеют больше имущества на человека, но и соотношение между капиталом и доходом (обозначаемое β) в них выше (таблица 2.2). Так, с точки зрения ВВП на душу населения Швейцария в 53 раза опережает Индию, но имеет почти в 100 раз больше имущества на одного взрослого, чем Индия.

РИСУНОК 2.2. Неравенство в доходах от капитала и труда в богатых странах, около 2013

Источник данных: База данных Люксембургского исследования доходов (https://www.lisdatacenter.org).