Уровень конкурентоспособности предприятия зависит от набора конкурентных преимуществ, располагаемых предприятием. Предприятия, имеющие большее число преимуществ конкурентного характера, обладают большими возможностями ведения успешного и эффективного бизнеса и высоким уровнем устойчивости собственных позиций в рамках конкретного конкурентного соперничества в пределах отдельных рыночных сегментов и рынка в целом.

Также важно выделить факторы, оказывающие влияние на уровень конкурентоспособности предприятия, традиционно классифицируемые в разрезе внешних и внутренних.

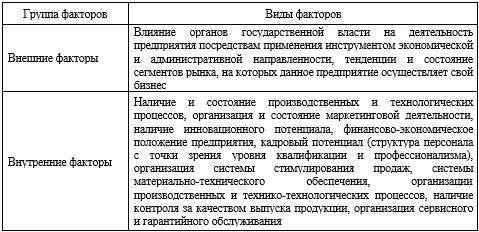

Основные виды внешних и внутренних факторов, оказывающих влияние на конкурентоспособность предприятия, отражены в таблице 1.1.

Таблица 1.1 – Основные виды внешних и внутренних факторов, оказывающих влияние на конкурентоспособность предприятия

Таким образом, факторы внешней среды способны повлиять на деятельность предприятия стимулирующим и тормозящим образом с точки зрения обеспечения ее конкурентоспособности. Внутренние факторы следует трактовать в качестве объективных критериев, определяющих способности компании к полноценному обеспечению должного уровня конкурентоспособности, необходимого для достижения успеха в конкурентном соперничестве на рынке сбыта.

Также в теоретических трудах можно встретить и другие подходы к классификации факторов, оказывающих влияние на уровень конкурентоспособности компании. К примеру, такие как ресурсные факторы, ценовые факторы и «факторы среды».

К факторам ресурсного типа, оказывающим определенное воздействие на уровень конкурентоспособности предприятия, относят показатель расходов производства на единицу выпущенного продукта.

Компания имеет возможность к самостоятельному управлению и контролю над повышением производительности трудовых процессов, времени оборачиваемости ресурсов, а, значит, способно управлять и фактором повышения конкурентоспособности ресурсного типа.

К фактору ценового типа относят применяемую предприятием политику в области ценообразования и динамику тарифов на приобретаемые и используемые для производства ресурсы, и услуги сторонних компаний. Этот фактор предприятие уже не способно контролировать или управлять им в полном объеме.

К «фактору среды» относятся такие элементы внешнего окружения, не подвластные контролю со стороны предприятия, как характер политической ситуации в государства, уровень его вмешательства в деятельность хозяйствующих субъектов, характер финансово-кредитной и фискальной политики, реализуемой органами государственной власти.

Р.И. Балашов отмечает, что наличие у компании высокого уровня конкурентоспособности выступает своего рода гарантом достижения ей высокого уровня финансовых результатов в условиях рыночного соперничества.

При этом компании необходимо иметь нацеленность на достижение наиболее оптимального уровня конкурентоспособности, способного дать ей возможность успешно вести конкурентную борьбу в течение длительного временного интервала. Е.А. Толстиков указывает, что конкурентоспособность предприятия имеет тесную взаимосвязь с такими терминами, как конкурентное преимущество и конкурентный потенциал. Под конкурентным преимуществом понимают определенную экономическую категорию, характеризующую наличие у предприятия уникальных ресурсов, способностей или иных возможностей, способных выделить его для потребителей от конкурентов на рынке сбыта.

Базой формирования конкурентных преимуществ выступают наличие специфического опыта бизнеса, навыков и профессионализма ключевых менеджеров предприятия, не обладаемые конкурирующими игроками на рынке. Предприятие обладает конкурентоспособностью, если располагает в своем арсенале конкретными преимуществами в конкурентном соперничестве, выгодно отличающего его от других участников этого рынка. Конкурентный потенциал предприятия при этом трактуется в качестве совокупности показателей и факторов, формирующих его возможности, ресурсы, способности, мощности, внутрифирменные резервы предприятия, которые могут быть использованы им в ходе функционирования в перспективных периодах.

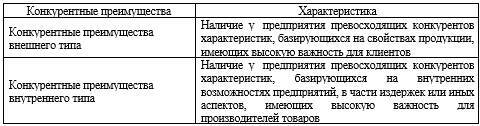

М.Р. Шаисламова и Д.Р. Гафурова конкурентные преимущества предприятия в разрезе факторов превосходства классифицируют на внешние и внутренние, характеристика которых отражена в таблице 1.2.

Таблица 1.2 – Виды конкурентных преимуществ предприятия в разрезе факторов превосходства

Конкурентные преимущества внешнего типа приводят к росту влияния фирмы на рынке сбыта, проявляющиеся в ее способности устанавливать на рынке продажные цены на уровень выше, по сравнению конкурирующими игроками, на продукцию, не имеющую каких-либо отличительных характеристик или свойств.

Конкурентные преимущества внутреннего типа появляются у компании вследствие более высокого уровня организации и управления, функционирования. Это обеспечивает предприятию больший запас рентабельности и возможности снизить продажную цену, диктуемой конкурентами или иными рыночными условиями.

По мнению М.Р. Шаисламовой, Д.Р. Гафуровой, конкурентные преимущества могут быть классифицированы в разрезе долгосрочных и краткосрочных.

Долгосрочные преимущества, имеющие стратегическую направленность, трактуются в качестве преимуществ конкурентного типа, требующие для оказания существенного влияния на рынок значительных временных затрат. По своей сущности конкурентное преимущество стратегического типа выступает результатом целенаправленных усилий предприятия, предпринимаемых для победы над конкурирующими компаниями.

Краткосрочные преимущества, имеющие тактическую направленность, трактуются в качестве преимуществ конкурентного типа, которые в скором времени могут быть подавлены действиями конкурирующих с предприятием компаний. Т.Ф. Мельникова считает, что в целях обеспечения высокого уровня конкурентоспособности на рынке предприятию важно:

иметь товары, обладающие высоким уровнем конкурентоспособности;

обладать высоким уровнем конкурентного потенциала;

обладать высоким уровнем интеллектуального потенциала.

По мнению Т.Ф. Мельниковой, указанные элементы являются разными характеристиками термина «конкурентоспособность предприятия», а, следовательно, могут выступать объектами для управления и контроля над ее уровнем.

Каждый из указанных элементов конкурентоспособности можно назвать многоаспектным термином, оцениваемым при помощи системы общих и частных характеристик, выступающих, при этом, мерилом какого-либо результирующего показателя, или бизнес-процесса, которые в целях управления обязательно должны быть измерены.

Таким образом, конкурентоспособность предприятия может рассматриваться в качестве комплексного показателя, выступающего отражением наличие у предприятия конкурентных преимуществ, их количества и качества, от которых зависит его успешное и эффективное функционирование на конкурентном рынке за конкретный временной интервал.

Конкурентоспособность предприятия формируется через определение конкурентных преимуществ, которыми будет обладать фирма.

Под конкурентным преимуществом понимают определенную экономическую категорию, характеризующую наличие у предприятия уникальных ресурсов, способностей или иных возможностей, способных выделить его для потребителей от конкурентов на рынке сбыта. Конкурентный потенциал предприятия при этом трактуется в качестве совокупности показателей и факторов, формирующих его возможности, ресурсы, способности, мощности, внутрифирменные резервы предприятия, которые могут быть использованы им в ходе функционирования в перспективных периодах.

1.2 Методы оценки конкурентоспособности предприятия

В современных экономических реалиях в качестве одного из ключевых инструментов управленческого характера, необходимых применению в целях успешного функционирования выступает осуществление оценки уровня конкурентоспособности предприятия. При этом цель оценки конкурентоспособности заключается в получении объективных данных, используемых в целях принятия решений управленческой направленности.