1. Декомпозиция финансовых показателей. Если главная цель фирмы – максимизация своей прибыльности, можно пользоваться той же схемой декомпозиции финансовых показателей, что приведена на рис. 2.2, чтобы на ее основе «спустить» соответствующие целевые показатели на нижние уровни организации. Таким образом, для высшего менеджмента основным целевым показателем, скорее всего, будет максимизация ROCE по отношению к существующим активам фирмы и одновременно инвестирование в новые проекты, которые обеспечивают отдачу этих инвестиций, превышающую стоимость инвестируемого капитала. Для вице-президентов компании, отвечающих за конкретные направления, такие цели означают максимизацию объемов продаж и доли рынка (направление – маркетинг и продажи), минимизацию затрат на закупаемые компоненты и материалы (направление – снабжение и закупки), минимизацию издержек производства (направление – операционная деятельность), максимизацию оборачиваемости товарных запасов (направление – логистика и дистрибуция).

Любой системе управления текущей деятельностью присуща дилемма: главные цели носят долгосрочный характер, а для построения эффективного контрольного механизма целевые показатели следует отслеживать в краткосрочном режиме. Для финансовых показателей существует дополнительная опасность: погоня за их достижением на краткосрочном горизонте может вредить достижению цели максимизации прибыли в долгосрочной перспективе.

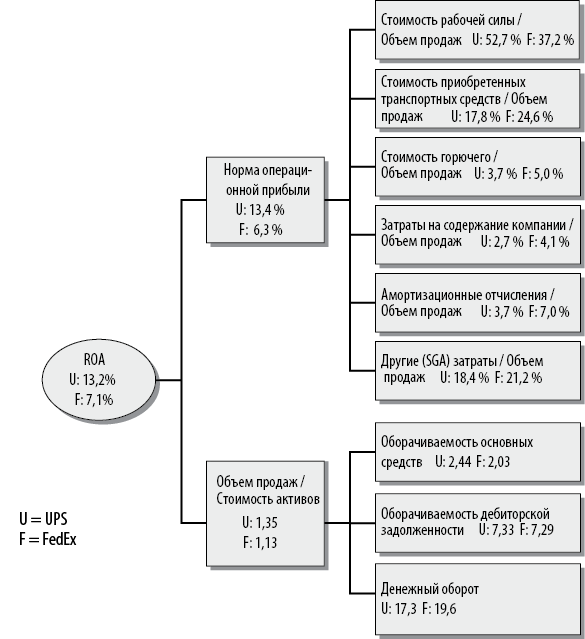

На временном отрезке между 2018 и 2020 годами компания United Parcel Service (UPS) достигла рентабельности своих активов, которая более чем в два раза превысила этот показатель у ближайшего конкурента – FedEx Corp. Что может сказать финансовый анализ о причинах такой разницы?

Разложение показателя рентабельности вложенного капитала на составляющие – норму операционной прибыли и оборачиваемость капитала – в случае обеих компаний показывает, что разница в ROA для них проистекает из обоих этих факторов (см. рис. 2.3).

Рис. 2.3. Анализ того, почему у UPS рентабельность активов выше, чем у FedEx

Анализируя более высокую в случае UPS норму операционной прибыли, можно выделить следующие главные отличия в структурах затрат этих компаний: UPS в большей степени использует рабочую силу – у нее показатель общей стоимости рабочей силы к объему продаж заметно выше, чем у FedEx (однако средняя зарплата персонала в UPS существенно ниже, чем в FedEx). Вместе с тем у FedEx выше относительные затраты на горючее и содержание фирмы, амортизационные отчисления и остальное, классифицируемое как «прочие затраты». Оборачиваемость капитала в случае UPS достигается по большей мере за счет лучшей оборачиваемости основных средств.

Эти различия отражают особенности бизнеса двух компаний: UPS в основном занимается наземной доставкой разных отправлений (автопарк UPS состоит из 127 000 единиц транспорта, FedEx – 79 000), что требует вовлечения большего количества рабочей силы. У FedEx больше самолетов – 679, а у UPS их 588 (включая 311 чартерных). Несмотря на различия в организации и структуре бизнеса, UPS, скорее всего, имеет более высокую операционную эффективность.

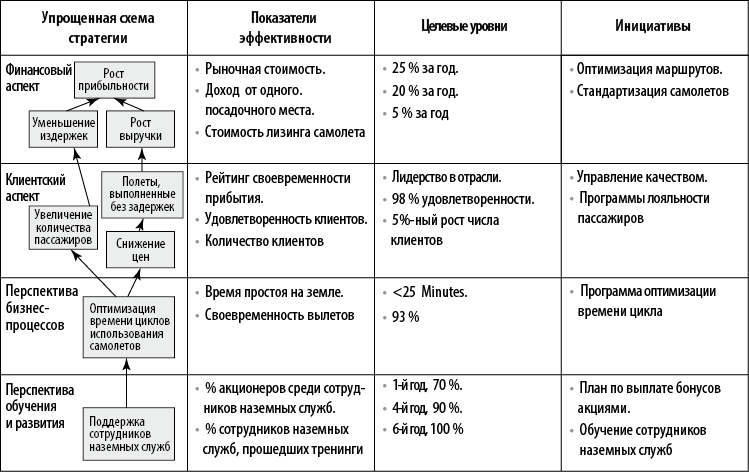

2. Система сбалансированных показателей[7]. Одним из решений этой дилеммы является объединение финансовых целей со стратегическими и операционными. Наиболее широко используемым для этого методом является предложенная Робертом Капланом и Дэвидом Нортоном система сбалансированных показателей19. Эта методика предлагает обобщенную схему балансировки финансовых и стратегических целей, а также дальнейшее распространение связанных с ними показателей эффективности по всей организации, вплоть до отдельных бизнес-единиц и отделов. Эти критерии эффективности проистекают из ответов на следующие четыре вопроса:

• Как мы выглядим в глазах своих акционеров? Финансовая перспектива включает такие показатели, как свободный денежный поток, рост продаж и валового дохода, рентабельность собственного капитала.

• Как нас воспринимают клиенты? Если поставить себя на место клиента, можно наметить задачи вывода на рынок новых продуктов, своевременной поставки, достижения минимального показателя брака и отказов.

• В чем мы должны превзойти других? Оптимизация внутренних бизнес-процессов связана с такими показателями, как производительность труда, квалификация работников компании, продолжительность производственного цикла, норма выработки, показатели качества и издержек.

• Сможем ли мы совершенствоваться и создавать рыночную стоимость в дальнейшем? Подход с точки зрения инновации и обучения персонала включает показатели, связанные с циклом разработки новых продуктов, лидерством в технологиях и показателями корпоративной культуры и климата.

Уравновешивая стратегические и финансовые цели, методология сбалансированных показателей позволяет ставить практические цели, которые связывают стратегию бизнеса с созданием стоимости как для акционеров, так и для других стейкхолдеров. На рис. 2.4 показана система сбалансированных показателей для одной из региональных авиакомпаний США.

Стратегические факторы роста прибыльности. Анализ финансовых факторов, влияющих на рост рыночной стоимости компании, и система сбалансированных показателей – методики управления эффективностью, основанные на предположении: если общие цели компании могут быть разложены на составляющие (целевые показатели, которые имеют количественный, измеряемый и привязанный ко времени характер), каждый сотрудник организации будет знать, чего от него ждут, а также будет мотивирован достичь поставленных целей, выраженных в четких формулировках и/или в конкретных числовых значениях. Однако практика все больше показывает, что стремление к достижению целевых показателей дает нежелательные побочные эффекты.

Так, их установление в отношении прибыли (в погоне за ее максимизацией) может вызвать такое поведение сотрудников организации, которое будет подрывать возможность достижения этой цели. Действительно, множество фирм, всячески подчеркивающих важность своей миссии и формально отодвигающих прибыльность на задний план, как раз являются наиболее успешными в деле увеличения акционерной стоимости компании. И наоборот, множество тех, кто постоянно твердит о прибыли и росте стоимости как о приоритетах, оказываются поразительно неуспешными на практике20 (самые яркие примеры тому – Enron, BP и Lehman Brothers). В качестве иллюстрации этой проблемы можно рассмотреть случай корпорации Boeing (см. вставку 2.3)21.

Проблема перевода основных целей на язык конкретных задач ярко иллюстрируется некоторыми управленческими примерами в государственном секторе. В Советском Союзе ежемесячные планы по количеству выпускаемой обуви выполнялись путем производства низкокачественных ботинок и туфель практически одного размера22. Количественный показатель, установленный в Британской национальной службе здравоохранения, – восьмиминутное время реакции на вызов скорой помощи – был достигнут заменой стандартных медицинских бригад в машинах «скорой помощи» на одного фельдшера (или волонтера), но при этом не было достигнуто никакого прогресса в повышении уровня выживаемости после сердечных приступов и инсультов23.

Рис. 2.4. Система сбалансированных показателей для регионального авиаперевозчика

По данным отраслевого справочника Dow Jones Industrial Index, компания Boeing была одной из самых финансово успешных с 1960 по 1990 год. И это несмотря на то, что финансовые цели и финансовый контроль играли весьма незначительную роль в ее управлении в указанный период. Генеральный директор Билл Аллен интересовался строительством замечательных самолетов и завоеванием с их помощью лидерства на глобальном рынке: «Boeing всегда устремлен в будущее. Этого можно достигнуть только в том случае, если люди живут, дышат, едят и спят, думая лишь о том, что они делают». На заседании совета директоров, где рассматривался крупнейший в истории компании инвестиционный проект, связанный с созданием самолетов серии 747, член совета директоров Кроуфорд Гринуолт задал Аллену вопрос о финансовых перспективах проекта, на который Аллен дал весьма невразумительный ответ. «Боже мой, – пробормотал Гринуолт, – эти парни даже не знают, какую отдачу от вложений собираются получить».

В 1997 году корпорация Boeing поглотила компанию McDonnell Douglas и к власти пришло новое руководство во главе с Гарри Стоунсайфером и Филом Кондитом. Кондит гордо говорил о создании в компании «атмосферы, определяемой стремлением к росту ее рыночной стоимости, где удельная себестоимость, рентабельность инвестиций и доходность акционера станут критериями оценки деятельности». Стоунсайфер заявил, что управлял компанией Boeing «как бизнесом, а не как крупной инженерной фирмой». С 2003 года трое из четырех генеральных директоров Boeing были бывшими крупными руководителями General Electric.

Результатом стали отсутствие инвестиций в крупные проекты по созданию новых самолетов для гражданской авиации и диверсификация деятельности компании в направлении проектов военного и космического характеров. Boeing уступила лидерство на рынке поставок пассажирских самолетов компании Airbus. Фиаско с Boeing 737-MAX стало кульминацией катастрофической эры в истории Boeing, ознаменованной тем, что в это время компанией руководили профессиональные менеджеры, а не авиационные инженеры.

Источник: John Kay, Forget how the Crow Flies, Financial Times Magazine (January 17, 2004): 17–27; The Last GE Man, Economist (January 11, 2020).