Как говорилось ранее, McKinsey & Company выделяет три важных фактора, влияющих на стоимость компании: норму прибыли на вложенный капитал, стоимость капитала и темп роста прибыли. Среди них прибыль на вложенный капитал – ключевой показатель эффективности фирмы с точки зрения создания прибыли от эксплуатации своих активов.

Примечания:

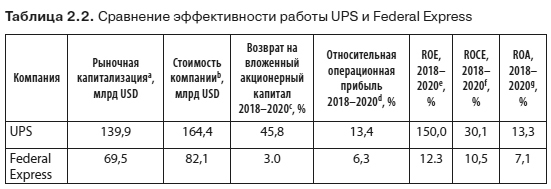

a На 1 марта 2021 года.

b Рыночная капитализация + балансовая стоимость долгосрочных долговых обязательств.

c Процент увеличения стоимости акций за три года до 1 марта 2021 года.

d Отношение операционного дохода к выручке от продаж.

e Отношение чистого дохода к акционерному капиталу.

f Отношение операционного дохода к сумме: акционерный капитал + балансовая стоимость долгосрочных долговых обязательств.

g Отношение операционного дохода к балансовой стоимости всех активов.

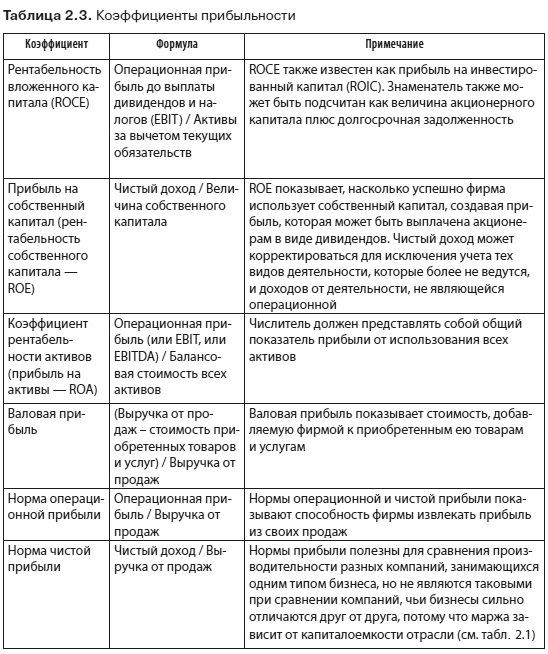

Рентабельность вложенного капитала (ROCE) или тесно связанные с ней индикаторы, такие как рентабельность собственного капитала (ROE) и рентабельность активов (ROA), являются полезными показателями эффективности фирмы в отношении получения прибыли от своих активов. Действительно, в подходе McKinsey для оценки стоимости компании используются ROCE, темпы роста и стоимость капитала18. Однако каждый коэффициент прибыльности подвержен ограничениям и систематическим ошибкам. Следовательно, несколько показателей могут создать более сбалансированную картину эффективности компании. В табл. 2.3 перечислены некоторые широко используемые показатели рентабельности.

Интерпретация коэффициентов прибыльности требует определения эталонов для сравнения. Сравнения в разные моменты времени показывают, растет или падает эффективность. Они говорят о том, насколько эффективно работает интересующая нас фирма по сравнению с конкурентами или средними показателями по отрасли. ROE также можно сравнить со стоимостью собственного капитала. В табл. 2.2 показано, что в 2018–2020 годах UPS заработала операционную маржу, ROE, ROCE и ROA, которые превзошли аналогичные показатели FedEx. Более высокая рыночная капитализация и стоимость компании UPS отражают ожидания того, что столь высокие показатели прибыли UPS сохранятся и в будущем.

Примечания:

Лишь у некоторых показателей финансового учета есть общепринятые определения. Поэтому желательно четко объяснять, как вы подсчитываете тот коэффициент, которым пользуетесь. Вот общие инструкции относительно разных коэффициентов прибыли или рентабельности: в числителе должна стоять прибыль, которую получают владельцы активов, стоящих в знаменателе.

Прибыль измеряют в течение определенного периода времени (обычно одного года). Активы оценивают в определенные моменты. Следовательно, при подсчете показателей прибыли необходимо вычислить средние (за временной интервал с конца интересующего нас периода до конца предыдущего периода) показатели для активов и используемого капитала.

Диагностика эффективности

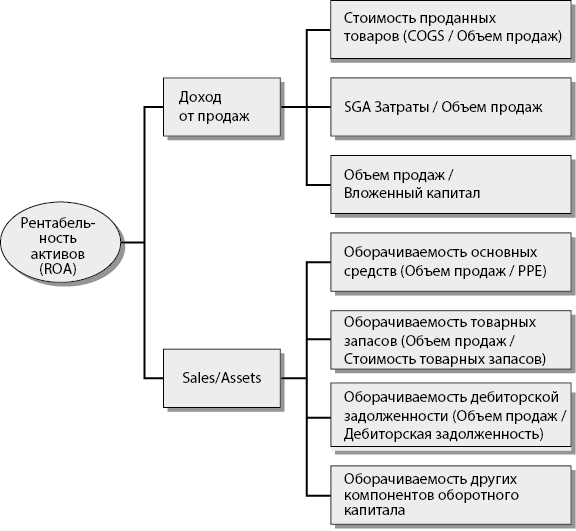

Если показатели прибыли неудовлетворительные, надо определить причины низкой эффективности, чтобы менеджмент компании смог принять необходимые меры и внести коррективы. Главным инструментом подобной диагностики является анализ структуры дохода на вложенный капитал, чтобы определить его главные компоненты, служащие драйверами роста прибыли и рыночной стоимости компании. Отправной точкой является разложение рентабельности активов на маржу продаж и оборачиваемость активов (т. е. прибыль/активы = прибыль/продажи продажи/активы). Затем мы можем дополнительно разбить маржу продаж и оборачиваемость активов на составляющие их элементы (рис. 2.2). Это будет указывать на конкретные виды деятельности, которые являются источниками низкой производительности.

Во вставке 2.2 приведен пример анализа рентабельности активов в случае UPS и FedEx, в результате чего мы можем попытаться определить причины большей прибыльности UPS. Если сложить финансовые данные, количественные показатели стратегий, операционной деятельности и организационной структуры этих двух компаний, а также информацию об общем положении дел в том виде бизнеса, где они конкурируют между собой и с другими рыночными игроками, на этой основе можно сделать вывод, почему UPS показывает большую эффективность, чем FedEx.

Использование анализа эффективности для разработки и формулирования стратегии

Анализ того, насколько эффективной была деятельность фирмы до настоящего момента, как отмечалось во вставке 2.2, дает информацию, чрезвычайно полезную при разработке новой стратегии. Если мы поймем, почему какая-то компания была неэффективна, мы получим основу для внесения необходимых корректив в ее работу. Скорее всего, эти коррективы будут носить как стратегический (то есть среднесрочный и долгосрочный), так и оперативно-тактический (краткосрочный) характер. Чем хуже показатели компании, тем выше необходимость и значение сиюминутных решений, которые помогают справиться с краткосрочными задачами. Для балансирующих на грани банкротства фирм главный вопрос – выживание, долгосрочные стратегические аспекты отходят на второй (если не на десятый) план.

В случае хорошо работающих компаний финансовый анализ позволяет понять причины такого благополучия и помогает сформулировать стратегию, направленную на защиту и развитие факторов успеха. Например, в случае с UPS, рассмотренном во вставке 2.2, анализ финансовых показателей указывает на преимущества, проистекающие из самого факта, что UPS является крупнейшей в США курьерской службой, имеющей интегрированную систему сбора отправлений, их последующей транспортировки и доставки получателям, что приводит к оптимальной эффективности в работе. Высокая прибыльность UPS на рынке международных курьерских и транспортных услуг указывает на способность компании успешно проникать на рынки других стран и объединять свою деятельность в одну глобальную систему.

Рис. 2.2. Декомпозиция показателя рентабельности активов

Примечания:

ROA (Return on assets): рентабельность активов

COGS (Cost Of Goods Sold): стоимость проданных товаров

SGA (или SG&A – Selling, General and Administrative Expenses): все расходы, сопряженные с процессом продаж и организацией этого процесса, содержанием административного персонала, и другие общие расходы, непосредственно связанные с обязательными моментами деятельности компании.

PPE (Property, Plant and Equipment): полный синоним термина fixed assets – основные средства.

Более подробное обсуждение вы можете найти здесь: T. Koller с соавторами, Valuation, 7th edn (Chichester: John Wiley & Sons, Inc., 2020).

Однако анализ прошлого позволяет заглянуть только в очень недалекое будущее. Мир бизнеса – это постоянные изменения, а задача стратегии – помочь фирме адаптироваться к этим изменениям. Главный вызов – попытаться заглянуть в будущее, чтобы определить факторы, которые могут поставить под угрозу эффективную работу или открыть новые возможности для получения прибыли. В то время как финансовый анализ по своей природе обращен в прошлое, стратегический анализ позволяет заглянуть в будущее и понять значение некоторых критически важных факторов, влияющих на успехи фирмы в перспективе.

Определение целевых показателей работы организации

Важная роль систем стратегического планирования заключается в том, чтобы преобразовывать стратегические цели в целевые показатели работы, а затем отслеживать достигнутые результаты, сопоставляя их с этими показателями. Целевые показатели будут работать, только если они тесно связаны с долгосрочными стратегическими целями, соответствуют задачам и должностным обязанностям каждого сотрудника. Постановка достижимых целевых показателей работы организации создает серьезную проблему для компаний, ориентированных на удовлетворение интересов стейкхолдеров. Но даже для фирм, менеджмент которых в первую очередь руководствуется интересами их владельцев-акционеров, задача максимизации рыночной стоимости бизнеса не очень помогает в деле ее практического решения тем менеджерам, которые должны заниматься именно этим. Есть три основных подхода к постановке целевых показателей работы.