Вопрос, должна ли фирма руководствоваться интересами только своих владельцев или более широкого круга стейкхолдеров, носит в большей степени теоретический, нежели практический характер. По Майклу Дженсену, «увеличение ценности компании для просвещенного акционера… совпадает с положением теории просвещенного стейкхолдера»13. Мы вернемся к данной теме в этой главе чуть позже, когда будем рассматривать явную ответственность компаний перед обществом и окружающей средой.

Прибыль, денежный поток и стоимость компании

Пришло время более внимательно рассмотреть, что мы понимаем под прибылью и как она связана с созданием ценности.

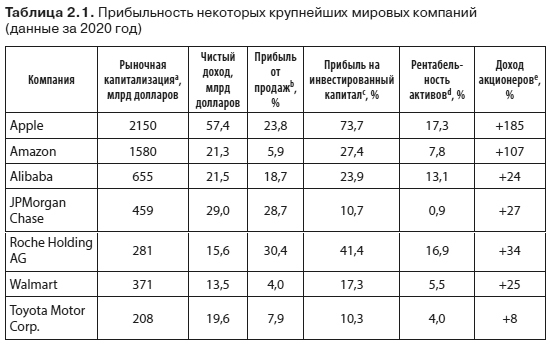

Прибыль – это превышение доходов над затратами, которое может быть распределено между владельцами фирмы. Но если максимизация прибыли рассматривается как реальная цель, то компания должна знать, что такое прибыль и как ее можно измерить. Что конкретно фирме нужно максимизировать: валовую прибыль или норму прибыли? За какой период времени? С какой долей поправки на риск? И вообще, что такое прибыль – бухгалтерская прибыль, денежный поток или прибыль с точки зрения всей экономики предприятия? Все эти двусмысленности становятся особенно очевидны, если сравнить прибыльность разных компаний. Табл. 2.1 показывает, что любое ранжирование деятельности компаний зависит от того, как измерена прибыль.

Примечания:

a Количество акций, обращающихся на биржах, × стоимость акций на момент закрытия бирж (2 марта 2021 года).

b Прибыль от операционной деятельности как процент от выручки с продаж.

c Чистый доход как процент (на конец года) акционерного капитала.

d Рентабельность активов как процент от стоимости (на конец года) совокупных активов.

e Рост стоимости акций в течение трех лет на 1 марта 2021 года.

Типы прибыли

Бухгалтерская прибыль[5]. Бухгалтерская прибыль измеряется на разных уровнях:

• Валовая прибыль – это выручка от продаж за вычетом стоимости закупленных материалов и комплектующих.

• Операционная прибыль (или операционный доход) – это валовая прибыль за вычетом операционных расходов до вычета процентов и налогов.

• Чистая прибыль (или чистый доход) – это прибыль после вычета всех расходов и сборов.

Экономическая прибыль. Экономическая прибыль – это прибыль, «очищенная» от стоимости рабочего капитала. Бухгалтерская прибыль включает в себя два типа доходов: доход на капитал[6], который вознаграждает инвесторов за использование их капитала, и экономическую прибыль, которая представляет собой излишек, полученный после оплаты затрат на все входные ресурсы (включая стоимость капитала). Чтобы отличить ее от бухгалтерской прибыли, экономическую часто называют рентой или экономической рентой.

Экономическая прибыль = операционная прибыль – (WACC – задействованный капитал), где WACC – Weighted Average Cost of Capital – средневзвешенная стоимость капитала.

Метод экономической добавленной стоимости (EVA) кардинально изменил подход, с помощью которого крупнейший мировой производитель алкогольных напитков класса премиум, владеющий такими брендами, как Guinness и Johnnie Walker, измерял эффективность работы компании, принимал решения о капиталовложениях и рекламных бюджетах, оценивал результаты менеджеров.

Приняв во внимание стоимость капитала, вложенного в производство таких требующих длительного процесса созревания винтажных напитков, как солодовые виски Talisker и Lagavulin, коньяк Hennessy, шампанское Dom Pérignon, оказалось, что эти высокомаржинальные продукты часто не столь прибыльны, как считали в компании. В итоге маркетинговые и рекламные бюджеты Diageo были в значительной степени переориентированы на продвижение водки Smirnoff, джина Gordon’s, ликера Baileys и других напитков, которые могли попасть к потребителю уже через несколько недель после дистилляции.

Сразу после того как менеджменту компании вменили в обязанность показывать в отчетах прибыль за вычетом стоимости вложенного в дело капитала, были приняты решения по уменьшению этого капитала и интенсификации отдачи от занятых в производстве активов.

В Pillsbury – подразделении Diageo, занимавшемся производством продуктов питания, – провели тщательную проверку каждого продукта и клиента на предмет того, какую они приносят экономическую прибыль. В результате были приняты решения о прекращении производства многих продуктов и мерах по превращению низкодоходных клиентов в более прибыльных. В конце концов анализ по методу EVA привел к продаже подразделения Pillsbury компании General Foods. Затем последовала продажа сети ресторанов быстрого питания Burger King, которыми на тот момент владела Diageo, частному инвестиционному фонду Texas Pacific.

Метод EVA был основным при определении вознаграждений и бонусов 1400 менеджерам компании по результатам ее деятельности, что способствовало распространению подходов к управленческим решениям, направленных на увеличение рыночной стоимости компании.

Источники: John McGrath, Tracking Down Value, Financial Times Mastering Management Review (December 1998); www.diageo.com.

Как мерило эффективности деятельности экономическая прибыль обладает двумя преимуществами по сравнению с бухгалтерской прибылью. Во-первых, это более реалистичный индикатор эффективности. Во многих капиталоемких компаниях кажущиеся вполне достойными показатели прибыли обнуляются (или даже уходят в минус), как только принимается во внимание стоимость капитала. В McKinsey & Company подсчитали, что среди 3000 крупнейших компаний мира 47 % получают отрицательную экономическую прибыль14. Во-вторых, ориентация именно на этот показатель прибыли способствует тому, что распределение капитала между различными подразделениями фирмы станет более сбалансированным из-за учета реальных затрат тех из них, которые являются более капиталоемкими. Консультационная фирма Stern Stewart популяризировала использование конкретного показателя экономической прибыли – экономической добавленной стоимости – для распределения капитала (см. вставку 2.1).

Денежный поток. Денежный поток – это количественная мера операций с денежными средствами фирмы: операционный денежный поток – это денежные средства, полученные от операционной деятельности фирмы; свободный денежный поток – это операционный денежный поток за вычетом капитальных вложений. Денежный поток как показатель эффективности имеет преимущество: он относительно защищен от бухгалтерских манипуляций. Прибыль до вычета расходов по выплате процентов, налогов, износа и амортизации (EBITDA – Earnings Before Interest, Taxes, Depreciation, and Amortization) является косвенным показателем операционного денежного потока.

Связь между прибылью и стоимостью компании

Существует и проблема времени. Как только мы начинаем учитывать несколько периодов, максимизация прибыли означает максимизацию чистой приведенной стоимости (NPV – net present value) в течение всего периода существования фирмы.

Следовательно, задача максимизации прибыли – максимизация рыночной стоимости фирмы, которая вычисляется таким же образом, как любого другого актива: это чистая приведенная стоимость (NPV) доходов, которые приносит данный актив. Такими доходами является движение денежных средств по направлению к компании. Поэтому стоимость предприятия определяется с помощью того же метода дисконтированных денежных потоков (DCF – Discounted Cash Flow), который используется для оценки инвестиционных проектов.