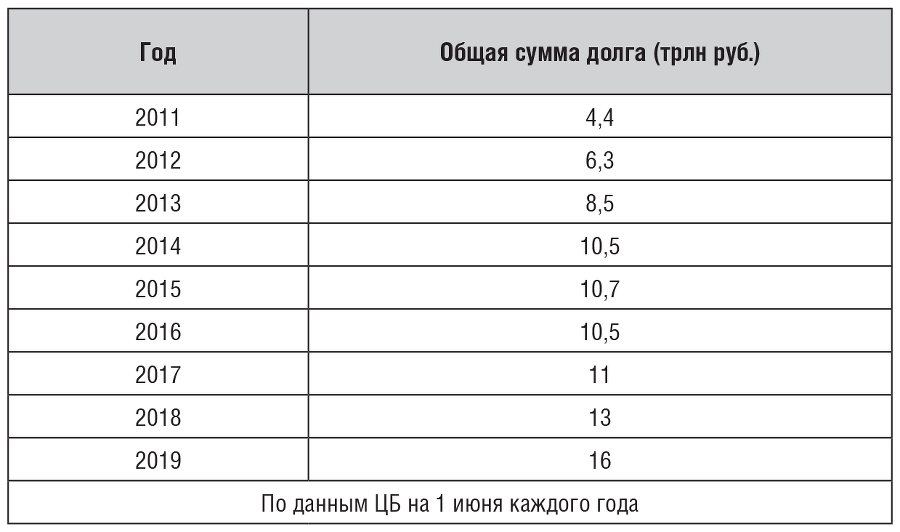

Как растет долг россиян перед банками

1.3. О проблеме закредитованности граждан (немного статистики по теме)

«В долг не взять, так век не едать».

«Долг невелик, да спать не велит».

«Долг – тяжелое бремя: потеряешь сон и время».

Из-за ухудшающейся финансовой ситуации в стране в геометрической прогрессии растет количество просроченных кредитов. Это связано в первую очередь с тем, что многие граждане теряют стабильную работу. Да и динамично ускоряющаяся инфляция увеличивает сумму минимального прожиточного уровня. Подлило масла в огонь и недавнее значительное увеличение ставки рефинансирования ЦБ РФ – аж до 15 %, – что сказалось на уровне процентов по займам и ипотекам при инвестировании в строительство. Инвестирование в жилье как бизнес стало просто невыгодным. Во-первых, стала практически нулевой маржа от цен на новостройку на этапе котлована и на этапе сдачи дома в эксплуатацию. Во-вторых, инвестирование в квартиру с целью сдачи в аренду тоже стало не слишком выгодным: арендные цены после появления огромного количества готовых объектов упали, и снизился спрос со стороны граждан призывного возраста, покинувших страну в связи с СВО.

Еще в далеком 2015 году был принят закон «О несостоятельности (банкротстве) физических лиц», позволивший гражданам официально заявить о своей финансовой неплатежеспособности. Но отметим, что он не стал популярным, так как этот способ сложный и дорогой! Обычный гражданин, решивший им воспользоваться, может на законных основаниях объявить себя банкротом. Это право есть у всех граждан, но существует несколько условий, при наличии которых суд может отклонить просьбу признать должника банкротом.

Так, признание банкротом возможно, если:

– должник не проходил подобную процедуру в течении 5-ти лет до момента инициации нынешнего банкротства;

– должник не имеет непогашенной судимости по статье, относящейся к экономическим преступлениям;

– у должника есть постоянный доход, который позволяет постепенно выплачивать долг;

– общая сумма составляет не менее 1 млн руб.;

– стоимость имущества, принадлежащего должнику, меньше суммы долга;

– срок просроченной задолженности более 3 месяцев;

– доказана объективность причин, повлекших финансовую несостоятельность, как то: тяжелая болезнь, своя или близких родственников; потеря работы не по вине должника; пожар; ДТП.

Должнику выгодно признать себя банкротом, ведь денежные средства он получил реальные и истратил их по своему усмотрению. А возвращать долг не будет! На что это похоже? Правильно, на обман. Отметим, что большинство до сих пор думает так: человеку, признанному финансово несостоятельным, будут прощены все долги. Они ошибаются. Это совсем не так, но об этом расскажем ниже.

«Ссужающий бедного деньгами, кои приносят рост, не прекращает нужду, но усиливает несчастье».

(Григорий Нисский)

В последние годы на проблему чрезмерной закредитованности граждан Правительству приходится обращать все больше внимания. Ведь все большему и большему количеству семей ежедневно приходится отвечать на вопрос: что надлежит оплатить первым – одежду, еду, образование или проценты за ранее полученные кредиты? Не секрет, что в России уровень ВВП[5] в гражданской сфере снижается уже на протяжении последних 8 лет – цены на продукцию и товары жизнедеятельности растут намного быстрее, чем оплата труда. При таких условиях граждане все чаще обращаются в кредитные организации с целью получения займов для удовлетворения даже самых базовых потребностей. Именно поэтому произошел резкий скачок выдачи кредитных карт и активизации рекламы микрофинансовых организаций. По данным ведущих экономистов, только в 2020 году работу в России потеряли до 7 миллионов человек. Актуальность появления и совершенствования внесудебной процедуры личного банкротства граждан подтверждается ежедневно. Исходя из сложившейся ситуации, появившаяся возможность избавления от задолженностей перед кредиторами через личное банкротство граждан становится просто единственным вариантом сохранения трудового потенциала общества. Отметим, что еще с октября 2015 года личное банкротство гражданина было в принципе возможным, однако процедура банкротства – как и в случае банкротства юридического лица – предполагала дополнительные затраты, была довольно сложной и растянутой по времени, что делало ее неосуществимой для многих категорий граждан, живущих от зарплаты до зарплаты.

Но уже в сентябре 2020 года в России вступили в силу поправки в Федеральный закон от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)», которые позволили должникам освобождаться от непосильных (невыполнимых) для них обязательств во внесудебном порядке. Это сделало процедуру личного банкротства доступной для большего количества граждан.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.