Случайно или преднамеренно, но выход из критической ситуации – с предложением взять в долг – был преподнесен самими банкирами. Каждая вторая реклама на телевидении посвящена именно предложению легко взять деньги «и на ремонт, и на машину». Зачем себе отказывать? Но, как гласит пословица, «берешь на время чужие деньги, а отдавать придется своими деньгами» – причем чаще всего с процентами. Приведу одну малоизвестную древнюю притчу, авторство которой приписывают Льву Толстому. Уважаемый читатель, внимательно прочитайте ее, проникнитесь идеей: тогда вы поймете, почему по всему миру так не любят «Авраамов».

Итак, приходит к процентщику землепашец и просит в долг один рубль, для покупки семян. Ведь, посеяв одно зернышко, он рассчитывает получить к осени двадцать – расчет верен и понятен. «Хорошо, – говорит Авраам, – я дам тебе этот рубль, но ты за это осенью мне отдашь кроме него еще один рубль – как плату за кредит. Плату за неумение распоряжаться своими деньгами – вот у меня рубль есть, а у тебя нет». Ударили по рукам, утвердив взаимовыгодные условия сделки! Крестьянин после сбора урожая вполне способен отдать еще одну стоимость с продажи зерна. Да и кредитор в выгоде – просто сидя на скамейке, заработает через полгода целый рубль[3]. «Постой Иван, – говорит далее банкир, – чтобы ты меня не обманул, оставь мне в залог свой топор стоимостью в рубль». Отдал крестьянин топор, ведь деньги-то нужны для посевной. «Послушай Иван, – молвит дальше Авраам, – если летом будет засуха, ты же не сможешь вернуть мне заем. Так что отдай мне заранее проценты по кредиту». Отдал Иван этот процентный рубль, только что полученный на руки, и задумался: а что я сейчас имею? Денег у него на посевное зерно не осталось, да и своего личного топора он лишился.

Полагаю, такая поучительная притча оградит вас от необдуманных действий по кредитованию. Мне понятны стремления и чаяния предпринимателя (я десятки лет консультировал их в налогообложении), берущего кредит для бизнеса под 10 %: они уверенно рассчитывают, что на выпущенной продукции или перекупленном товаре получат 30 % прибыли. У них есть логика и примитивная арифметика: 10 % он отдал банкиру, а 20 % оставил себе. Но вот о чем думают граждане, оформляющие автокредиты под 10 % годовых на дорогой автомобиль или на дорогой гаджет – непонятно. Купленный автомобиль уже по выходе из автосалона становится дешевле на 20 %. То же самое происходит с квартирами. Зарабатывать на этих приобретениях они не смогут, да и не собираются. Это дает им лишь улучшенное личное потребление – так сказать, повышает качество жизни. Отеческий совет: через сбережения заранее заработайте на это улучшенное качество жизни, а не отдавайте через проценты свои кровно заработанные средства. Арифметика ужасающая: итоговые суммы, уплаченные по ипотеке за все года, равны стоимости двух ваших квартир. Это при условии, что вы их приобретаете прямо сейчас. Получается, что вы строите квартиру не только себе, но и банкиру. Точнее, сыну банкира. Ведь сам банкир – человек состоятельный – уже имеет квартиру, и еще одна ему не нужна. Вами заработанная и «подаренная» ему новая квартира будет просто перепродана. Так сказать, деньги – к деньгам.

«Деньга деньгу наживает.

Деньга деньгу родит».

«Банкир – это человек, который одолжит вам зонтик в солнечную погоду и отберет его в тот самый момент, когда начнется дождь».

(Марк Твен)

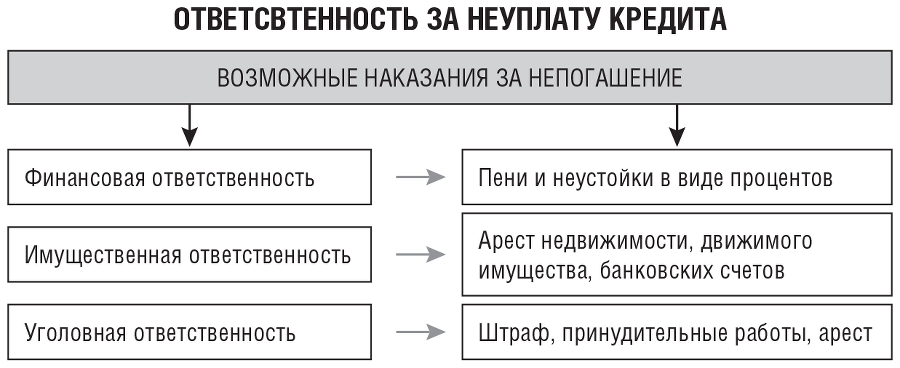

А теперь внимание! Achtung[4]! Здесь – суть банковского бизнеса! Алгоритм всех действующих договоров во всех банках практически одинаков: вначале вы отдаете заработок банкиров в виде процентов, а только затем погашаете тело кредита. Вспомните фразу из только что прочитанной притчи: «Послушай Иван, – молвит дальше Авраам, – если летом будет засуха, ты же не сможешь вернуть мне заем. Так что отдай мне заранее проценты по кредиту». Тем паче, что большинство банков наказывают штрафами тех заемщиков, которые возжелали досрочно погасить кредит – если у них появилась такая возможность. А все почему? Таким образом банки получают от нас некую денежную компенсацию за незаработанные ими в будущем деньги.

«У Вас рубли плачут, у нас и копейки пляшут».

«Люби взять, люби и отдать».

Итак, вы оказались в долговой ловушке. Проценты продолжают «капать», и банкиры шутят: «мы сидим, а денежки к нам идут». Копейка за копейкой, рубль за рублем – в их «закрома». И чем дольше вы не будете платить по долгу – тем больше они «разбогатеют». Из этого следует, что нельзя прятаться от банковских служб безопасности, когда они приглашают к разговору. Сейчас же не прошлый век, вас в «кутузку» или темный погреб никто запирать не собирается. Нужен откровенный разговор с кредитным специалистом о вашем фактическом финансовом положении и о потенциале возврата долга: сроках и суммах. Очень и очень часто банк идет навстречу к «открытому» заемщику и изменяет условия кредитования – в лучшую для него сторону. Да-да, именно в лучшую!

«Должник не любит видеть порог своего кредитора».

(Публилий Сир)

«Такой хорошей памяти, как у кредиторов, нет ни у кого другого во всем мире».

(Финеас Барнум)

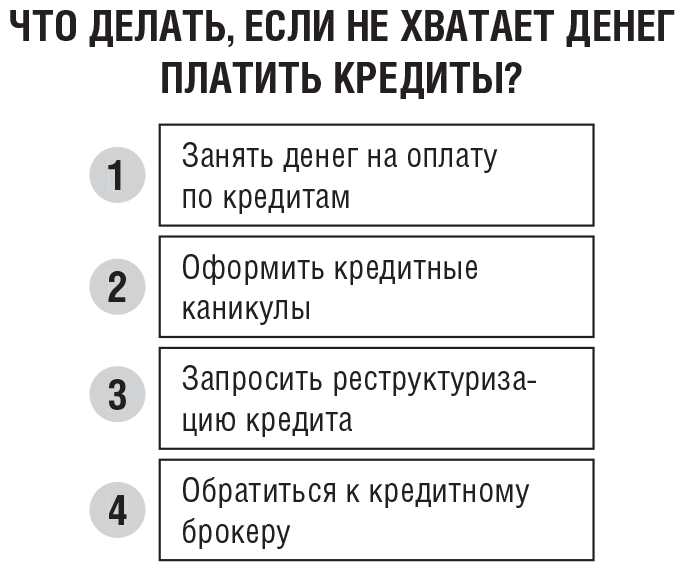

У вас два варианта. Если вы решите последовать первому – увеличат срок кредитования. Соответственно, ежемесячная сумма станет посильной для платежа. Либо есть второй вариант: банк простит вам проценты совсем, «вчистую». Это при условии, что вы в разумный и оговореннный срок погасите все тело кредита. Совсем как в пословице: «С паршивой овцы – хоть шерсти клочок». Их логика верна: не заработают проценты, но и свои деньги не потеряют. И это вовсе не благотворительность с их стороны, это трезвая оценка вашей финансовой ситуации. Конечно же, это происходит при условии, что вы были честны при переговорах. Всего лишь точный финансовый расчет, ведь затраты на принудительное судебное взыскание довольно дорогие: зарплата юристов, торги, почтовые отправления и все остальное. Гораздо разумнее свои деньги получить сразу, чем по истечении пары лет не получить ни денег, ни процентов по ним. Ведь у вас имеется шанс быстро обанкротиться, и тогда они вообще никаких денег не получат. Они же в курсе этого! Но это мы забегаем вперед, и об этом вашем «козыре в рукаве» читайте в параграфе 1.10.

Итак, вы начали переговоры с банковскими служащими. Помните, что их главная забота – сохранить деньги банка. Как вы будете жить дальше – их совершенно не волнует. Они же не социальная служба и не волонтеры.

«Хоть там, хоть сям перехвати, а что должен, заплати».

«Заплатишь долг скорее, так будет веселее».

И тут вырисовываются два первых пути решения проблемы долга: РЕФИНАНСИРОВАНИЕ или РЕСТРУКТУРИЗАЦИЯ. Обе процедуры дают нам возможность платить по кредиту меньше или реже. Но платить, именно платить! Ведь банкротство как способ разрешения долговой проблемы, по моему глубокому убеждению, является хотя и законным, но не совсем правильным выходом. Как с моральной, так и с социальной точки зрения. НАДО ПЛАТИТЬ! Спорить, убеждать, умолять – но платить. Ниже мы вместе попробуем разобраться, в чем разница между «рефинансированием» и «реструктуризацией»? Но для начала – горячие новости по теме банкротства граждан.

1.2. Горячие новости о банкротстве

Правительство РФ решило сделать более доступной процедуру внесудебного банкротства граждан. Совсем недавно был принят и подписан Президентом России Федеральный закон № 474-ФЗ от 04.08.2023. Таким образом, Законодатель значительно расширил лимиты долговых обязательств и перечень оснований для внесудебного банкротства гражданина. Теперь прибегать к этой «халявной» во всех отношениях процедуре граждане смогут чаще, ибо она стала проще. Изменения действуют с 3 ноября 2023 года. С этой же даты у банков и работодателей появилась обязанность выдавать справки о находящихся в производстве исполнительных документах. Важно отметить, что в 2 раза увеличен максимальный размер долгов гражданина, при котором он имеет право на внесудебное банкротство (до 1 млн руб.). А нижний предел его обязательств, наоборот, уменьшили в два раза, и теперь он составляет не менее 25 тыс. руб. Ранее было 50 тыс. и 500 тыс. руб., если рассматривать слова замминистра Минэкономразвития о социальных правках.