При проведении анализа кредитного риска организация проводит многофакторный анализ его уровня, осуществляет присвоение контрагенту внутреннего кредитного рейтинга в соответствии с разработанной внутренней рейтинговой системой, определяет уровень ожидаемых потерь и формирует резервы, на постоянной основе проводит мониторинг финансовой и нефинансовой информации о клиентах/контрагентах, осуществляет мониторинг исполнения ими своих обязательств, проводит оценку ликвидности и достаточности имеющегося обеспечения, а также анализирует состояние кредитного портфеля в целом.

В целях мониторинга и ограничения кредитного риска используются следующие основные показатели:

● норматив достаточности капитала;

● структурные лимиты;

● лимит риска на одного заёмщика (контрагента, обязанного перед организацией лица, эмитента, группу связанных заёмщиков).

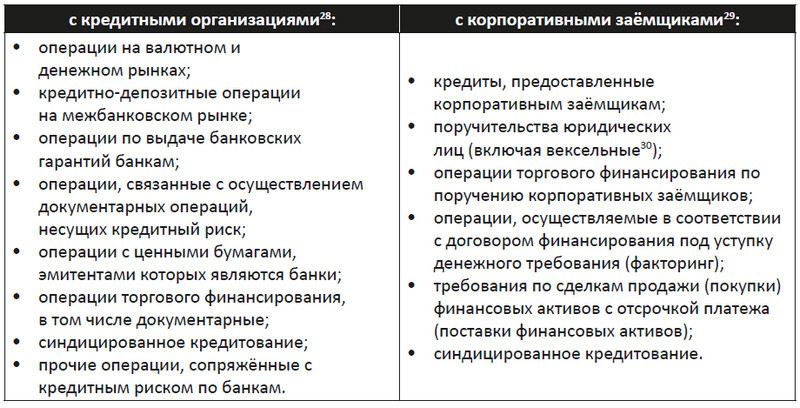

Оценка кредитного риска применяется для анализа финансового состояния клиентов/контрагентов (в т. ч. эмитентов ценных бумаг), оценки вероятности дефолта[26] и присвоения внутреннего кредитного рейтинга[27] с целью ограничения кредитных рисков, принимаемых организацией к следующим активным операциям:

28 Банк или иная финансовая организация, чьи обязательства по операциям принимаются как обязательства стороны по сделке/операции (включая средства на счетах ностро (итал. nostro conto – наш счёт) – счёт, отражающий операции в балансе банка-респондента по корреспондентскому счёту, открытому в банке-корреспонденте), либо как эмитента ценных бумаг, либо как гаранта/поручителя/авалиста/акцептанта/принципала.

29 Юридическое лицо, являющееся заёмщиком, эмитентом ценных бумаг, или лицом, обеспечивающим прямо или косвенно надлежащее исполнение заёмщиком обязательств перед организацией (в том числе гарантом, залогодателем, поручителем или получателем долевого (в том числе акционерного) финансирования от организации; или принципалом по (контр-) гарантии (аккредитиву), предоставленной (-ому) организацией; и/или лицом, надлежащее исполнение иных обязательств которого прямо или косвенно обеспечено организацией (в том числе в форме поручительства)).

30 Поручительство по векселю (аваль). Вексель (англ. note) – безусловное письменное обязательство уплатить обладателю векселя определённую сумму в установленный срок или по первому требованию.

При оценке кредитного риска клиентов/контрагентов ответственные структурные подразделения организации осуществляют следующие мероприятия:

● проверку наличия стоп-факторов[28];

● оценку производственной и финансово-хозяйственной деятельности потенциального заёмщика;

● расчёт внутреннего кредитного рейтинга.

Основными стоп-факторами, указывающими на невозможность организации вступить в договорные отношения с клиентом/контрагентом, являются:

– Для кредитных организаций:

● недостаточный объём информации как финансового, так и нефинансового характера для проведения анализа банка (отсутствие финансовой отчётности, информации о собственниках банка и т. д.);

● наличие резко негативной информации о деятельности банка (наличие судебных исков, санкций со стороны надзорных органов, судебных разбирательств, способных существенно отразиться на деятельности банка, наличие сведений о запрете на осуществление отдельных банковских операций, приостановление действия банковской лицензии и т. д.).

– Для корпоративных заёмщиков:

1. В случае если заёмщик или основное обязанное лицо осуществляет:

● деятельность, запрещённую международными нормативными правовыми документами и актами;

● деятельность, имеющую высокий уровень риска осуществления в целях легализации (отмывания) доходов, полученных преступным путём, и финансирования терроризма[29];

● деятельность, связанную с производством и торговлей табачными изделиями[30], крепкими алкогольными напитками[31], наркотическими средствами[32], психотропными веществами[33] либо их прекурсорами[34];

● деятельность по организации и содержанию игорных заведений[35];

● деятельность, связанную с производством и продажей оружия[36], или посредническую деятельность по его реализации;

● деятельность, связанную с благотворительностью[37];

● деятельность по организации, финансированию и участию в политических организациях и движениях.

2. Если заёмщик или обязанное или основное обязанное лицо зарегистрировано в офшорной зоне красной категории[38].

3. Если предполагаемый срок принятия кредитного обязательства более 15 лет.

4. Участие заёмщика, основного обязанного лица в проекте собственными средствами в размере менее 20 % (участие собственными средствами не требуется в случае предоставления в обеспечение по кредитной операции государственной гарантии страны инкорпорации заёмщика/иного основного обязанного лица или гарантии банка страны инкорпорации заёмщика/основного обязанного лица с долей государственного участия в нём в размере 100 %).

5. Отказ заёмщика/основного обязанного лица раскрыть своих конечных бенефициарных владельцев[39].

6. Прохождение заёмщиком/основным обязанным лицом процедуры банкротства, ликвидации либо реорганизации[40] (за исключением реорганизации в форме преобразования).

7. Наличие негативной информации по кредитной истории заёмщика/основного обязанного лица.

8. Размер кредитной операции превышает 50 % от валюты баланса заёмщика/основного обязанного лица за последний отчётный квартал текущего календарного года (не распространяется на SPV[41]).

9. Чистые активы заёмщика/основного обязанного лица, занимающегося хозяйственной деятельностью более 2 лет, отрицательны (не распространяется на SPV).

10. Обеспечение обременено по обязательствам заёмщика/основного обязанного лица перед другими юридическими лицами.

Оценка производственной и финансово-хозяйственной деятельности потенциального заёмщика осуществляется организацией на основании следующего минимального объёма информации.

Кредитные организации:

● годовая отчётность, подтверждённая аудиторской компанией, составленная по состоянию на 13 последних отчётных дат:

• отчёт о финансовом положении;

• отчёт о совокупном доходе;

• отчёт об изменениях в капитале;

• отчёт о движениях денежных средств;

• оборотно-сальдовая ведомость;

• отчёт о прибылях и убытках;

• расчёт собственных средств (капитала);

• информация об обязательных нормативах;

● информация по акционерам;

● отчёты международных рейтинговых агентств Moody’s, S&P, Fitch, отчёты национальных рейтинговых агентств;

● информация из коммерческих баз данных, например Bankers Almanac Due Diligence Repository, Dow Jones (Factiva, Risk & Compliance), «Интерфакс» (X–Compliance) т. п.;

● ежеквартальные отчёты по ценным бумагам, включая отчёты об итогах их выпуска;