“В области недвижимости ‑ методики оценки, которые имеют дело с портфелями активов, относятся, в основном, к обычным теориям финансов, разработанным между 1960-ыми и 1980-ыми годами. Согласно этим теориям предполагалось, что принятие инвестиционного решения ведет к рациональному экономическому поведению и что инвесторы всегда стремятся максимизировать отдачу (доходность) [return (yields)] и минимизировать риск. Современная теория портфеля, разработанная Марковицем (1959) и впоследствии расширенная другими (такими как, Шарп, Линтнер и Моссин), приняла такое предположение о рациональности. Кроме того, эти авторы работали, основываясь на том, что рынки «эффективны», то есть, что цены полностью отражают все релевантные финансовые данные (см., например, Фама и Миллер, 1972). С середины 1980-ых и в течение приблизительно двадцати лет после того, как эти теории начали применяться в финансовой области, аналитики имущества стремились использовать их для оценки недвижимого имущества. … Но тогда, когда стало казаться, что эти «современные» [для того времени] теории финансов начали делать успехи в области недвижимого имущества, ‑ появились новые теории, которые ослабляют предположения о рациональности и эффективности. Новые финансовые модели допускают … реальность неэффективных рынков и принимают поведенческие модели (Тверский и Канеман, 1981), чтобы объяснить поведение инвестора”.

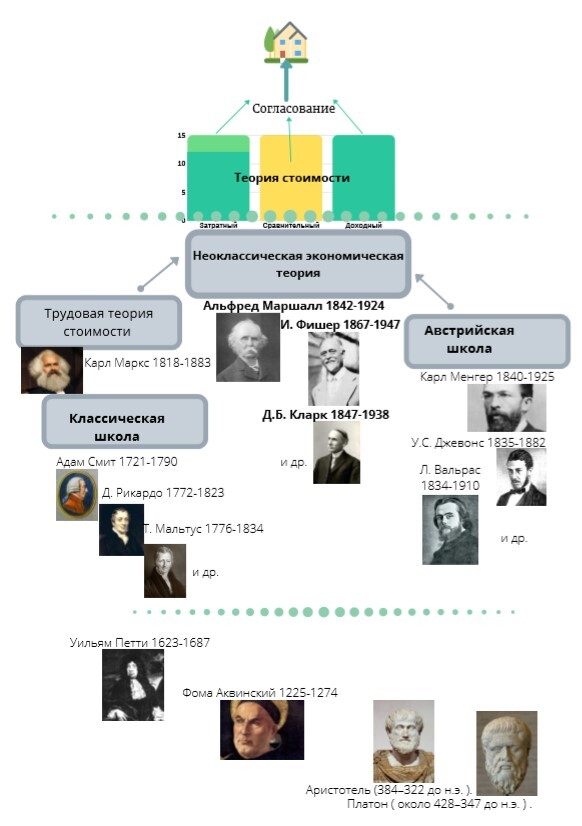

Таким образом теория и практика оценки – это верхушка айсберга (рис.2.6). На поверхности у нас три подхода, но базируются они на скрытой философской и экономической части, созданной веками лучшими мыслителями человечества. В центре этих изысканий было понятие «стоимость» и связь его с затратами, ценами и ценностью.

Рис.2.6. Экономические основании теории стоимости

Постнеоклассическая парадигма

В настоящее время мы являемся свидетелями становление новой экономической теории. Одним из первых термин «постнеоклассика» ввел академик РАН В.С. Стёпин, президент российского философского общества, в своем труде «Теоретическое знание» [16], где он пишет, что «постнеоклассической тип научной рациональности расширяет поле рефлексии над деятельностью”.

Для постнеоклассики характерно расширение теории оценки, с одной стороны, позволяющее описывать на основе так называемых «поведенческих финансов» и их приложений – поведение внутренне неравновесных маятникообразных массовых рынков в условиях неопределенности. С другой стороны, позволяет рассматривать ценообразование неликвидных активов, т.е. ценообразование на рынках массовых активов, обмениваемых в рамках индивидуализированных двусторонних сделок.

Воззрение на рыночные процессы с позиции активных субъектов и их групп (а не типичных участников рынка) позволяет понять рынок «с позиции человеческих действий», что также является рабочим лозунгом неоавстрийской школы» /17/.

Хотя может показаться, что практическая теория (следующая реалиям практики) носит лишь описательный эмпирический характер (в противовес умозрительному характеру неоклассики), следует отметить, что ее ориентированность заключается в том, чтобы проникать в суть механизмов обмена и признавать их во всем их многообразии, в т.ч. и тех, описание которых возможно лишь на умозрительном, дедуктивном уровне [17].

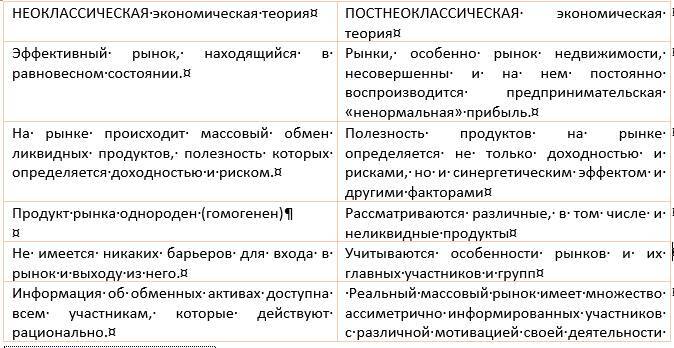

Основные различия подходов в экономический теориях сведены в табл.2.2

Таблица 2.2

Различия современных экономических парадигм

Новая неоклассическая экономическая теория может претендовать на всеобщее признание только в том случае, если она сможет успешно интегрировать в себя лучшие достижения классической и неоклассической школ и, в тоже время, ответить на проблемы, возникающие в условиях новый постиндустриальной экономики.

В этом отношении весьма показательным явилась присуждение Нобелевской премии по экономике за 2013 год. Её присудили американцам Роберту Шиллеру из Йельского университета, Юджину Фаме и Ларсу Петеру Хансену из Чикагского университета. Как говорится в пресс-релизе Нобелевского комитета, премия присуждена за "эмпирический анализ цен на активы", который считается важным компонентом в выявлении долгосрочных трендов на рынках. «Лауреаты заложили основы нынешнего понимания цен активов. Оно основано частично на колебаниях уровня риска и отношения к нему, а частично – на изъянах в поведении и несовершенстве рынков», – заявили шведские академики.

Их выбор оказался весьма необычен, потому что премию получили сторонники разных экономических школ. «Никто не мог представить, что эти ребята разделят премию: Фама – отец теории эффективных рынков, Шиллер – отец [теории] неэффективных рынков”, – написал в твиттере Джастин Вулферс, профессор экономики Мичиганского университета.

Фаму неоднократно номинировался на премию, но получил её только в 2013 году. Нобелевский комитет отметил за его работы 1960-х гг., в которых он показал, что предсказать изменение цен акций в краткосрочной перспективе исключительно трудно и рынки быстро включают новую информацию в цены. По этой причине его считают отцом теории эффективных рынков, учитывающих всю появляющуюся информацию. Исследования Фамы также способствовали возникновению индексных инвестиционных фондов, которые отслеживают динамику индекса, не стараясь переиграть его за счет выбора конкретных акций.

Однако теория эффективных (неоклассических) рынков подверглась масштабной критике во время последнего финансового кризиса. Один из главных критиков был Р. Шиллер. Он активно изучал зависимость цены активов от психологии людей, в соавторстве с нобелевским лауреатом Джорджем Акерлоффом. Он написал, в частности, книгу «Spiritus Аnimalis, или как человеческая психология управляет экономикой», где рассказал об особенностях человеческого поведения, которые влияют на макроэкономические процессы. Р. Шиллера считают автором определения «рыночного пузыря» – это «временный подъем цен на активы, объясняющийся в большей степени энтузиазмом инвесторов, чем истинной, фундаментальной оценкой их реальной стоимости». "Появление пузырей невозможно предсказать. Я склонен считать их социальными эпидемиями: они передаются от человека к человеку примерно так же, как обычные инфекции. Пузырь начинает формироваться, когда вырастает уровень заразности идей, его формирующих. Но уровень заразности зависит от мыслительных моделей и психологических установок – предмета, о котором крайне сложно судить", – писал он.

В последнее время Р. Шиллер занялся проблемой так называемой “нарративной экономики”. В своих статьях он утверждает, что изучение популярных историй, которые влияют на индивидуальное и коллективное экономическое поведение – то, что он называет «нарративной экономикой», – “может значительно улучшить нашу способность прогнозировать, готовиться и уменьшать ущерб финансовых кризисов, спадов, депрессий и других крупных экономических событий”.

“Распространяясь среди публики в виде популярных историй, идеи могут распространяться и распространяться на рынках – будь то вера в то, что технологические акции могут только расти, цены на жилье никогда не падают, или что некоторые фирмы слишком велики, чтобы обанкротиться. Будь то правда или ложь, подобные истории – передаваемые из уст в уста, новостными СМИ и все чаще через социальные сети – стимулируют экономику, определяя наши решения о том, как и куда инвестировать, сколько тратить и экономить и многое другое. Но, несмотря на очевидную важность таких историй, большинство экономистов уделяют им мало внимания. Нарративной экономика ставит своей целью изменить это, закладывая фундамент для понимания того, как истории помогают продвигать экономические события” /18/