Список использованной литературы к Главе 1

1. Lawson, T. Economics and reality. Abingdon: Routledge, https://www.academia.edu/657179/Economics_and_reality

2. Бевзенко Р.С. Государственная регистрация прав на недвижимое имущество: проблемы и пути решения // Вестник гражданского права. 2011. № 5

3. Волков С.Н. Основы землеустройства. Учебное пособие. М.: 2015 г. 266 с.

4. Федеральный закон «О землеустройстве» от 18 июня 2001 г. № 78-ФЗ (в редакции от 18 июля 2011 года № 242-ФЗ)

5. Чернышев С. Генеральный план реконструкции Москвы. М., 1937. С. 19.

6. Коростелев С.П. Карбоновое землеустройство. Статья в сборнике "Столыпинский вестник. том4, №5/2021", с.4-19

Глава 2 Методология экономических измерений

Введение в Главу 2

Когда речь заходит о методологии, то разные люди понимают этот термин по-разному. Есть бытовое восприятие понятия, которая заключается в изложении алгоритмов проведения каких-либо расчетов, а есть научное понимание методологии.

Прежде чем перейти к их изложению материала, необходимо разобраться с самим понятием “методология”, так как она по-разному трактуется в различных нормативных документах и в различных юрисдикциях.

В русском языке различают понятия «методология» (или иначе «методологические основы») и конкретные «методики», иначе называемые «методическими рекомендациями». Методология имеет более высокий приоритет по отношению к методикам и может включать несколько разных методик.

Как сказано в словаре С. Ожегова и Н. Шведовой, 2-е издание:

МЕТОДОЛОГИЯ: 1. Учение о научном методе познания; принципы и способы организации теоретической и практической деятельности.

2. Совокупность методов, применяемых в какой-н. науке. (прил. методологический, -ая, -ое).

Там же – МЕТОДИКА:

1. Наука о методах преподавания.

2. Совокупность методов обучения чему-н., практического выполнения чего-н. (прил. методический, -ая, -ое).

В зарубежной же лексике любую разработку, называемую по-русски «методикой» (иногда называют “техниками” расчета), называют методологией, а то, что по-русски называют методологией, – называют основами, принципами, началами, и лишь иногда говорят о методологии в научном смысле.

Методология – это систематический теоретический анализ методов, применяемых в данной области. Он включает в себя теоретический анализ совокупности методов и принципов, связанных с отраслью знаний. Как правило, он охватывает такие понятия, как парадигма, теоретическая модель, фазы и количественные или качественные методы.

Методология не предназначена для предоставления решений, поэтому она не совпадает с методом. Вместо этого методология предлагает теоретическую основу для понимания того, какой метод, набор методов или лучшие практики могут быть применены к конкретному случаю, например, для вычисления конкретного результата.

В общем случае в научной методологии выделяют следующую структуру:

основания методологии: философия, логика, системология, психология, информатика, системный анализ, науковедение, этика, эстетика;

характеристики деятельности: особенности, принципы, условия, нормы деятельности;

логическая структура деятельности: субъект, объект, предмет, формы, средства, методы, результат деятельности, решение задач;

временная структура деятельности: фазы, стадии, этапы.

технология выполнения работ и решения задач: средства, методы, способы, приемы.

“Методология также делится на содержательную и формальную. Содержательная методология включает изучение законов, теорий, структуры научного знания, критериев научности и системы используемых методов исследования.

Формальная методология связана с анализом методов исследования с точки зрения логической структуры и формализованных подходов к построению теоретического знания, его истинности и аргументированности”.

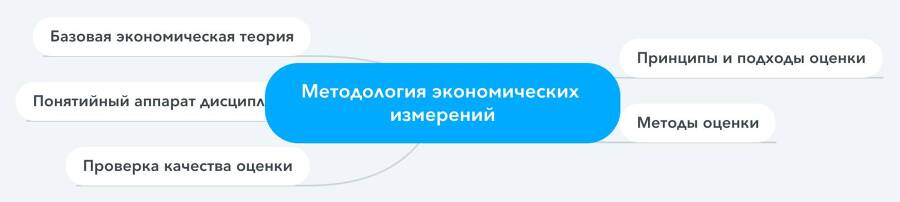

Применительно к оценочным практикам экономических измерений можно выделить следующую структуру научной методологии:

Базовая экономическая теория (парадигма)

Принципы и подходы оценки

Понятийный аппарат дисциплины

Методы оценки

Проверка качества оценки

Рис. 2.1 Составные части экономических измерений оценочных практик

Цель этой главы заключается в том, чтобы определить место стоимостной и кадастровой оценки в системе научных дисциплин, которые занимаются вопросами ценности/стоимости и их экономическими измерениями. Нас, в первую очередь, заботит философские, концептуальные и определяющие аспекты стоимости и возможности ее измерения.

Задача Главы состоит в том, чтобы провести обзор ключевых вопросов в теории и практике, с тем чтобы установить соответствующий фон для остальной части пособия, а также выделить современные проблемы и ведущуюся полемику по вопросам измерений стоимости.

Для достижения поставленных цели и задачи этой главы в ней рассмотрены базовые экономические теории, лежащие в основе экономических измерений, принципы и подходы, понятийный аппарат, а также затронуты общие вопросы проверки качества экономических измерений.

В первом разделе Главы изложены основы новой научно-практической дисциплины-экономические измерения. Это измерения отличаются от измерений, осуществляемых в точных науках. Единство экономических измерений необходимо обеспечить в таких смежных научно-практических дисциплинах, как стоимостная оценка, массовая оценка, кадастровая оценка, бухгалтерский измерения, инвестиционный анализ, сметно-строительные дело и так далее. Во всех этих дисциплинах используется понятие “стоимость”, но вкладывается в это понятие разные смыслы. Задача согласовать эти понятия на базе господствующих экономических парадигм.

Во втором разделе Главы представлена история формирования экономических основ этих дисциплин, начиная со времен Платона и Аристотеля и заканчивая современными постнеклассическими взглядами на ценность и стоимость. Особое внимание уделено формированию господствующей неоклассической экономической теории, в основе которой лежат классическая школа, австрийская школа, трудовая теория стоимости и др.

Далее показано, что в настоящее время формируется новая постнеоклассическая экономическая теория, которая даёт ответы на вопросы и проблемы, которые не могут быть решены в рамках стандартной неоклассической парадигмы.

В третьем разделе рассмотрены базовые принципы и подходы экономических измерений, а в четвертом – произведена расшифровка базовых понятий экономических изменений, а именно таких понятий как “оценка”, “стоимость” и “цена” и др. Особое внимание уделено такого базовому понятию как “стоимость”. Наконец пятый раздел затрагивает наиболее чувствительные вопросы, связанные с точностью и качеством экономических измерений.

2.1 Новая научная дисциплина – экономические измерения

Главной заботой всех экономических дисциплин является вопрос экономической ценности. Этот факт объясняется тем что центральные проблемы в экономике является проблема производства и распределения богатства. Так как экономическая ценность является мерой этого богатства первостепенное значение измерения этой ценности выходит на первый план в философских и экономических исследованиях.

В любой экономике, будь то плановая, переходная или рыночная, необходимо проводить измерения с целью получении объективных, достоверных и сопоставимых результатов, используемых “в целях защиты жизни и здоровья граждан, охраны окружающей среды, животного и растительного мира, обеспечения обороны и безопасности государства, в том числе экономической безопасности”. /1/ Каждая страна пытается и делает стандартизацию измерений и закрепляет основные положения в стандартах и законах. В Российской Федерации, например, принят специальный Федеральный закон от 26 июня 2008 г. N 102-ФЗ "Об обеспечении единства измерений”