Для измерений физических величин существует специальная научно-практическая деятельность, которая называется метрология. Однако применение наработок этой сферы научно-практической дисциплины в экономике не представляется возможным из-за влияния социальных факторов. В экономике такие постулаты, как единица измерений, мера, эталон, физическая величина, погрешность измерения, не работают.

Решением проблем измерений в экономике занимается новая научно-практическая дисциплина – “Экономические измерения”

Инициатором создания новой научно-практической дисциплины в нашей стране явился профессор Микерин Георгий Иванович, который основал кафедру Экономических измерений в Государственном университете управления.

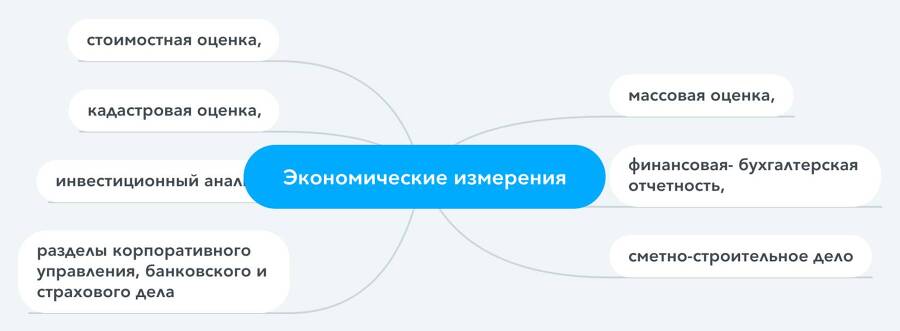

Дисциплина находится в стадии становления и, в настоящее время, включает в себя следующие сферы профессиональной деятельности: оценочную деятельность, включающую массовую и кадастровую оценки, финансовую отчетность, инвестиционный анализ, сметно-строительное дело, а также разделы корпоративного управления, банковского и страхового дела, и еще ряд смежных вопросов.

Объединяет все эти научно-практические дисциплины широкое использование таких базовых понятия как стоимость, цены, затраты. Например, в бухгалтерии используется такие понятия как “бухгалтерская стоимость”, “справедливая стоимость”. В строительном деле – “восстановительная стоимость”, в массовой оценке – “ инвентаризационная” и “кадастровая стоимость” и т.д.

Рис. 2.2 Виды экономических измерительных практик в научной дисциплине “Экономические измерения”

Первая задача научной дисциплины “Экономические измерения” – согласовать эти понятия. Процесс согласования начался прежде всего в таких дисциплинах как бухгалтерские измерения и стоимостные оценки.

Задача бухгалтерских измерений – дать ответ на вопрос – как измерить вклад инвесторов в компании. Практика бухгалтерских измерений выработала две основные концепции:

концепция исторических затрат;

концепция “текущей” стоимости капитала/актива.

Концепция исторических затрат в бухгалтерии возникла после Великой депрессии в США и применяется до сих пор. Однако бухгалтера учитывали в балансах затраты, но называли их “бухгалтерской стоимостью”. При таком положении затраты не оказывала никакого влияния на финансовое состояние компании.

Начиная с 1990 года, под воздействием Совета по международным стандартам финансовой отчётности (МСФО), большинство крупных промышленных и финансовых корпораций в мире начали применять концепцию “справедливой стоимости” капитала и активов. То есть стоимость активов начало сверяться с текущими рыночными ценами. Сегодня эта концепция стала преобладающей и большинство котируемых на бирже финансовых компаний (банки, страховые компании, инвестиционные фонды и др.) обязаны составлять отчетность по МСФО. Это концепция применяется также и в Российской Федерации, начиная 2010 года /6/.

Таким образом был запущен и успешно реализуется процесс конвергенцией стандартов по финансовой и бухгалтерской отчетности и оценочных стандартов. Этот процесс еще не завершен и будет оказывать влияния на все профессиональные оценки.

Процесс конвергенции начинается с выработки единых терминов и определений, чем и занимается научно-практическая дисциплина Экономических изменений. /6/

Следует отметить что даже в самой передовой дисциплине – стоимостной оценке, вопросы теории все еще остается на достаточно низком уровне. Этот факт был замечен в основных учебниках по дисциплине. Вот что по этому поводу сказано в работе /2/:

“подробная проверка более 100 основных североамериканских справочников и пособий по оценке стоимости недвижимости, трактатов и сборников, начиная с 1903 года и охватывающие 100 лет, показывает, что теория стоимости систематически игнорируется”.

Исходя из выводов авторов: «рецензируемая литература незначительно связана с понятием стоимости, и едва ли половина касается вопросов экономического права и принципов оценки. Две трети не охватывают историю теории стоимости, а другие не касаются развития стоимостного мышления. Параллельный разбор академических диссертаций, словарей и лексикона выявили аналогичное пренебрежение».

Формирование этого научно-практического направления экономических измерений и понятийного аппарата связано с переходом к «вальвационной» (стоимостной, основанной на мотивированных профессиональных суждениях) практике экономических измерений /3/

Сейчас мы наблюдаем переход от традиционных экономик к инновационному и цифровому путям развития. В этих условиях существующий на базе неоклассических воззрений механизм анализа не дает ответа на проявление стоимостных резких (эмерджентных) изменений.

Формирование цен сделок, стоимостные измерения и практическое мышление о них являются одной из самых древнейших форм экономической мысли. Действительно, из всех сфер экономики прежде всего о них писал Аристотель в V книге «Никмаховой Этики», подчеркивая неизбежный компонент этической справедливости, поиска золотой середины при согласовании цен спроса и цен предложения продавца в процессе формирования итоговых меновых цен /4/.

В свою очередь стоимостные измерения напрямую связаны с таким широким понятием как “ценность”. Философы и экономисты и уже несколько веков спорят о происхождении и генезисе этого понятия. В настоящее время наука рассматривает следующие разделение понятия ценности: духовная ценность, моральная ценность и экономическая ценность.

Научно-практическая дисциплина экономических измерений рассматривает вопросы экономической ценности. Вопрос о природе экономической ценности, её величине и о том, как она может быть измерена занимал разум человечества с времен, когда возникла практика торговли товарами и услугами. Эти вопросы были предметом вековых научных размышлений и без сомнения будет продолжаться в будущем.

Любые подвижки в решении проблемы экономической ценности так или иначе отразится на теории и практике стоимостных экономических измерений.

Вопросы экономические ценности занимали лучшие умы человечества начиная со времен появления денег и обмена товарами. Однако сдвиг ценностного мышления произошёл на рубеже XV века. Именно тогда по мнению многих авторов произошли революционные изменения в торговле. Если до XV века большинство товаров производилась для потребления, а не для продажи, и мало использовались деньги и кредит, то после XV века денежная экономика начала вытеснять естественную.

В это время торговли выходила на более широком рынке, и продажа товара производилась в условия ограниченной информации о себестоимости продукции. Отсюда необходимость в биржевой торговле, формировании биржевых цен и стоимости в обмене. Еще одним фактором стал рост светских знаний, а также уменьшение суеверия и влияния религий.

Вопросы ценности, стоимости, цены и издержек являлись центральных звеном всех экономических и философских исследований за последние 500 лет. За это время образовалось много экономических школ которые по-разному смотрели на эти базовые понятия. Отличие их во многом определялась подходом к понятию о стоимости – является ли стоимость неотъемлемой частью вещи или она возникает в сознании людей относительно полезности вещи. История свидетельствует о том, что в разные периоды стоимость отождествлялась то с затратами на производства вещи, то с полезностью ее в потреблении.

Об эволюции экономических стоимостных теорий и их влияния на теорию и методологию оценки мы поговорим в следующей главе. А сейчас остановимся на вопросе конвергенции разных стоимостных практик в рамках теории экономических измерений.

Экономические измерения следует рассматривать как “сферу анализа, имеющая своим объектом исследование микроэкономических стоимостных измерительных практик в обществе” /5/