Сегодня каждый сотрудник должен вносить вклад в процесс создания стоимости, используя свои знания и имеющуюся информацию. Для компаний информационной эпохи решающими факторами при достижении успеха стали управление, инвестирование в интеллектуальный потенциал своих работников и его использование.

Стремясь выйти победителем в конкурентной борьбе, компании пытаются реорганизовать свою деятельность с помощью следующих разнообразных инициатив усовершенствования:

• управление качеством;

• производство и распределение в соответствии с концепцией «точно-в-срок» (just-in-time, JIT);

• «соревнование на время»;

• экономное производство/экономная компания;

• ориентированность на потребителя;

• управление операционными затратами;

• делегирование полномочий работникам;

• внутренняя реконструкция бизнеса (реинжиниринг, перестройка).

Каждую из этих программ можно проиллюстрировать примерами, свидетельствующими об успехе, рассказами о победителях, наставниках и советчиках. Они конкурируют между собой с точки зрения затрат времени, энергии и ресурсов руководителя. При этом каждая из них обещает выдающиеся результаты и повышение благосостояния многих, если не всех, участников: акционеров, клиентов, поставщиков, работников компании. Цель таких программ – не в постоянном усовершенствовании или выживании. Их цель – в непрерывности и преемственности деятельности компании, результатом которой будет успех в новом информационном веке.

Однако внедрение многих подобных программ по усовершенствованию приводит к плачевному итогу. Часто они носят фрагментарный характер. Их нельзя привязать к общей стратегии компании, равно как и приспособить для достижения специфических финансовых и экономических результатов. Для кардинального прорыва требуются изменения главного в деятельности компании, а именно изменения ее систем оценки и управления. Успешное движение вперед к компании высокотехнологичной, активной, способной выдержать конкуренцию на рынке, невозможно при условии контроля и анализа только финансовых показателей.

Традиционная финансовая модель бухгалтерского учета

В информационную эпоху все новые программы, инициативы и изменения процесса управления в компаниях происходят в условиях действия системы квартальной и годовой финансовой отчетности. Она по сей день остается в тисках модели бухгалтерского учета, разработанной столетия назад для осуществления долгосрочных сделок между независимыми субъектами. Эти древние модели бухучета до сих пор используются компаниями информационной эпохи, когда они пытаются сформировать внутренние активы и реализовать неиспользованные возможности, а также укрепить связи и создать стратегические союзы с партнерами[12].

В идеале такую финансовую модель бухгалтерского учета следовало бы распространить на единую систему оценки таких корпоративных нематериальных и интеллектуальных активов, как продукты и услуги высокого качества, заинтересованные (мотивированные) и опытные работники, предсказуемые, а значит, управляемые внутренние процессы, а также на лояльных клиентов, которые удовлетворены сотрудничеством. Подобная оценка нематериальных активов и неиспользованных возможностей представляется особенно полезной, поскольку в информационный век они значительно важнее для успеха компании, чем традиционные материальные активы. Имея возможность учесть нематериальные активы и потенциальные возможности в рамках финансовой бухгалтерской системы, компания, которая работает над их увеличением, может информировать о соответствующих усовершенствованиях своих работников, акционеров, кредиторов и сообщество. И наоборот, если она не пополняет свой запас нематериальных активов и не расширяет потенциальные возможности, отрицательные результаты не замедлят сказаться на доходе компании.

Однако на самом деле трудности, связанные с точной и достоверной финансовой оценкой таких нематериальных активов, как продвижение на рынок нового продукта, потенциальные возможности, опыт, заинтересованность и гибкость работников, лояльность клиентов, системы и базы данных, приводят к тому, что они вряд ли найдут свое отражение в бухгалтерском балансе. Тем не менее и сегодня, и в будущем именно эти активы и потенциальные возможности являются решающими для успеха любой компании в условиях жесткой конкуренции.

Сбалансированная система показателей

Противоречие между непреодолимой силой, направленной на создание широких конкурентных возможностей, и неповоротливой моделью финансовой бухгалтерской отчетности послужило причиной создания некоего синтезированного явления: сбалансированной системы показателей эффективности. Эта система сохраняет традиционные финансовые параметры, которые отражают исторический аспект уже свершившихся событий. Это несомненно важно для предприятий промышленной эпохи, для которых инвестиции в долгосрочные потенциальные возможности и взаимоотношения с клиентами не были определяющими с точки зрения достижения успеха. Однако такие финансовые критерии не годятся для управления и оценки деятельности компаний в век информации, которая направлена на создание стоимости посредством инвестирования в клиентов, поставщиков, работников, производство, технологию и инновационные проекты.

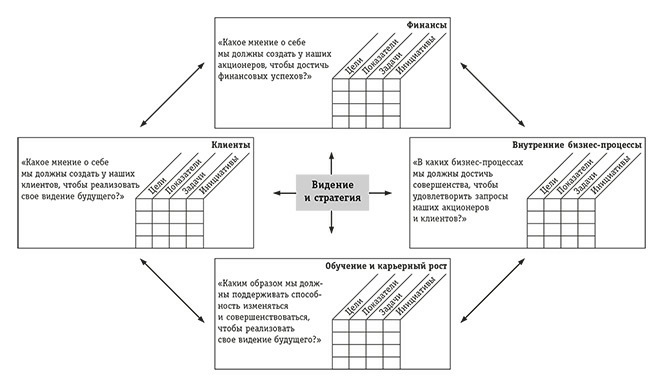

Сбалансированная система показателей дополняет систему финансовых параметров уже свершившегося прошлого системой оценок перспектив. Цели и показатели данной системы формируются в зависимости от мировоззрения и стратегии каждой конкретной компании и рассматривают ее деятельность по четырем критериям: финансовому, взаимоотношениям с клиентами, внутренним бизнес-процессам, а также обучению и развитию персонала (см. рис. 1.1).

Источник: R. S. Kaplan, D. P. Norton. Using the Balanced Scorecard as a Strategic Management System // Harvard Business Review, 1996, January/February, p. 76. Перепечатано с разрешения.

Рисунок 1.1. Сбалансированная система показателей эффективности предоставляет схему для перевода общей стратегии компании в термины операционного процесса

Сбалансированная система показателей раздвигает горизонт целей каждой компании далеко за рамки финансовых показателей. Теперь руководитель имеет возможность определить, как организация работает над созданием стоимости для сегодняшних и будущих клиентов, с одной стороны, и что следует предпринять, для того чтобы расширить внутренние возможности и увеличить инвестиции в персонал, бизнес-системы и процедуры с целью совершенствования своей деятельности в будущем, – с другой. ССП сочетает в себе оценочную характеристику деятельности опытных и заинтересованных участников процесса создания стоимости с финансовыми перспективами как краткосрочных проектов, так и успешной долговременной деятельности в условиях жесточайшей конкуренции.

Сбалансированная система показателей как система управления

Многие компании уже ввели систему оценки эффективности деятельности, сочетающую финансовые и нефинансовые показатели. Что же нового в таком «сбалансированном» подходе? Почему фактически все перешли на эту систему, а многие стали использовать нефинансовые показатели для совершенствования своей деятельности на «переднем крае» работы с клиентами. Совокупные финансовые показатели применяются старшими менеджерами некоторых компаний для оценки результатов деятельности своих подчиненных, словно эти показатели могут представить адекватную картину. Такие компании используют финансовые и нефинансовые показатели только для решения тактических задач и контроля краткосрочных операций.

Одним из принципов ССП является условие информационной доступности для работников компании всех уровней. Служащие «переднего края» должны понимать, каковы финансовые последствия их решений и действий; топ-менеджеры обязаны полностью осознавать, что приведет компанию к долговременному финансовому успеху. Цели и показатели их выполнения для сбалансированной системы – нечто большее, чем сиюминутный набор финансовых и нефинансовых параметров; они возникли как результат иерархического процесса, определяемого стратегией компании в целом. Задача ССП состоит в том, чтобы трансформировать миссию компании в конкретные, вполне осязаемые задачи и показатели. Эти показатели представляют собой баланс между внешними отчетными данными для акционеров и клиентов и внутренними характеристиками наиболее значимых бизнес-процессов, инноваций, обучения и роста. Это равновесие между показателями результатов прошлой деятельности и будущего роста. Сама система представляет собой сочетание объективных, легко поддающихся количественному учету результатов и субъективных, в некоторой степени произвольных параметров будущего роста.