• Американская система менее ориентирована на долгосрочные корпоративные инвестиции, поскольку концентрируется на краткосрочных доходах, влияющих на текущую стоимость акций.

• Американская система отдает предпочтение тем формам инвестиций, при которых можно реально оценить доход, что приводит к недоинвестированию в нематериальные активы – инновационные процессы, квалификацию сотрудников, обслуживание клиентов, доход от которых более сложен в измерении.

• Американская система приводит к избытку инвестиций в активы, которые легко оценить (например, слияние и приобретение), и недоинвестированию во внутренние проекты, связанные с развитием, рентабельность которых значительно сложнее поддается оценке.

• Американская система приводит к тому, что деятельность предприятий с очень сильной базой материальных активов (компании, добывающие природные ресурсы, производящие товары потребления с сильными брэндами, кино- и телекомпании) оказывается неэффективной. При этом те активы, которые не имели соответствующей и должной оценки, не находят полного применения, тогда как краткосрочная прибыль получает нужную оценку. Для того чтобы измерить реальную стоимость активов этих компаний, потребовались дорогостоящие финансовые инновации, такие как враждебные тендерные предложения, выкупы с помощью займов, выпуск «мусорных» облигаций[29].

Еще одно свидетельство озабоченности этой проблемой – недовольство, выражаемое инвесторами, в распоряжении которых оказываются финансовые отчеты о прошлой деятельности компании. Они хотят иметь информацию, которая поможет им прогнозировать будущие результаты деятельности той компании, в которую они сделали инвестиции (или намереваются их сделать). Например, Питер Линкольн, вице-президент US Steel & Carnegy Pension Fund, утверждает: «Нефинансовые показатели, такие как уровень обслуживания клиентов или скорость продвижения новых продуктов, были бы очень полезны инвесторам и аналитикам. Для того чтобы представить полную картину своих операций, компании должны включать в отчеты и такую информацию»[30].

Обеспокоенность преувеличенным значением, придаваемым финансовым показателям, овладела даже ведущей в США ассоциацией аудиторов. Специальный комитет по финансовым отчетам Американского института дипломированных бухгалтеров (American Institute of Certified Public Accountants, AICPA) особо подчеркивает: «Бесспорно, информация о прошлом является важным показателем будущих результатов, поэтому сегодня отчеты концентрируются на прошлом, однако практики нуждаются в прогнозах на будущее». Комитет признал важность отчетов о создании компанией будущей стоимости и рекомендовал установить взаимосвязь между отчетом о деятельности компании и стратегическим видением: «Многие инвесторы хотят видеть компанию глазами менеджмента, с тем чтобы понять перспективы компании и спрогнозировать ее дальнейшее развитие». Более того, нефинансовые показатели должны играть ключевую роль. «Менеджеры обязаны демонстрировать финансовые и нефинансовые показатели, которыми они пользуются в бизнесе и которые оценивают его результат»[31].

В заключение комитет рекомендовал компаниям более «сбалансированный» и ориентированный на будущее подход:

Для того чтобы полностью удовлетворять требованиям инвесторов, бизнес-отчет должен:

• содержать больше информации о планах, возможностях, рисках, неопределенности;

• делать больший акцент на факторы, которые создают прибыль в течение длительного периода, в том числе на нефинансовые показатели ключевых бизнес-процессов;

• увязывать внутреннюю и внешнюю информацию, предоставляемую высшему менеджменту для управления бизнесом[32].

Мы обсудим возможности использования ССП для создания внешних отчетов в главе 9.

Часть первая. Оценивая стратегию бизнеса

Перед компаниями, которые поставили сбалансированную систему показателей эффективности в центр своего стратегического управления, стоят две задачи: первая – создать саму систему и вторая – использовать ее. По этой аналогии мы и построили нашу книгу. Часть первая (главы 3–8) описывает структуру системы критериев. Часть вторая (главы 9-12) иллюстрирует, как компании используют ее в качестве интегрированной системы стратегического управления.

Естественно, обе задачи взаимосвязаны. По мере использования ССП для управления ключевыми процессами становится ясно, какие показатели системы не информативны, какие нуждаются в доработке, а также какие новые критерии оценки стратегического успеха следует в нее включить.

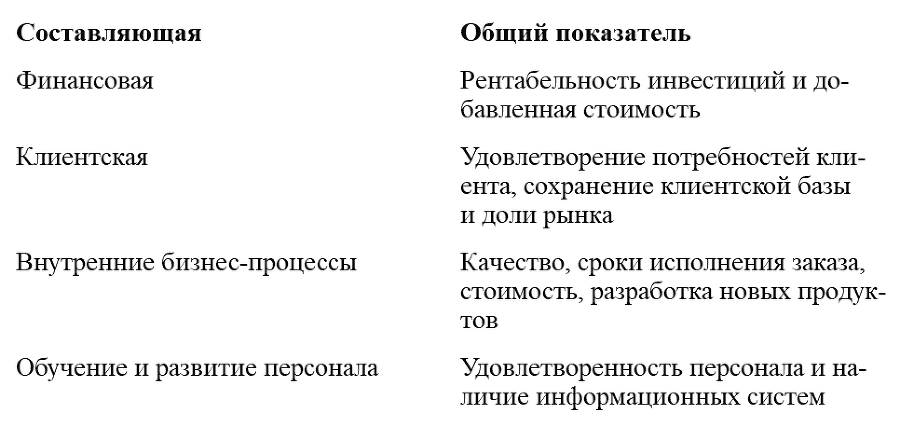

В главах 3–6 рассматриваются основы определения задач и показателей для четырех составляющих ССП: финансовой, клиентской, внутренних бизнес-процессов, а также обучения и развития персонала. В каждой главе мы представляем общие показатели, характерные для большинства компаний:

Однако авторы особо подчеркивают важность специфических показателей, которые формулируются исходя из корпоративной стратегии, что будет проиллюстрировано примерами.

Глава 7 рассматривает взаимосвязь между целями и показателями четырех составляющих, с одной стороны, и масштабными стратегическими направлениями деятельности – с другой. Взаимозависимость показателей всех четырех составляющих свидетельствует, что ССП не есть специальный набор нескольких десятков параметров, которыми менеджеры манипулируют для достижения каких-либо целей. Наоборот, хорошая система должна иллюстрировать немногие основные стратегические направления, такие как развитие бизнеса, сокращение рисков или увеличение производительности. В главе 7 стратегические показатели, разработанные в главах 3–6, скомпонованы как пример хорошей сбалансированной системы.

В главах 3–7 описана ССП для одной стратегической бизнес-единицы. Глава 8 представляет расширенную концепцию создания системы оценочных критериев для корпорации или ее отдельных бизнес-подразделений. Мы попытались применить понятие «стратегия корпоративного уровня» к определению тех направлений, которые сделают целое (корпорацию) более значимым, чем простая сумма его частей (операционных подразделений). Кроме того, мы сформулировали те положения стратегии корпоративной ССП, которые применимы к децентрализованным операционным единицам и функциональным подразделениям. В данной главе также рассматриваются ССП для правительственных и некоммерческих организаций.

Компании, где действует сбалансированная система показателей

Инновационный опыт использования ССП иллюстрируется в данной книге примерами деятельности многих предприятий. Однако ее всеобъемлющее применение рассматривается на примере пяти компаний, деятельность которых была под нашим пристальным вниманием в течение последних трех лет: Rockwater, Metro Bank, Pioneer Petroleum, National Insurance и Kenyon Stores.

Rockwater – это компания, занимающаяся подводным строительством, с капиталом 700 млн дол., в число клиентов которой входят крупные нефтяные, газовые и работающие на шельфе строительные компании. Rockwater, штаб-квартира которой находится в Абердине, Шотландия, – операционное подразделение корпорации Brown & Root Energy Services, являющейся, в свою очередь, частью Halliburton Corporation (транснациональная строительная компания), стоимостью 4 млрд дол., со штаб-квартирой в Далласе, штат Техас. Rockwater была образована в 1989 году путем слияния двух ранее независимых компаний, принадлежавших Великобритании и Дании. Первый президент Rockwater Норман Чамберз начал применять ССП в 1992 году с целью объединения корпоративной культуры и философии этих предприятий. Его задачей было сделать новую компанию конкурентоспособной не за счет понижения цены, а на основе качества, безопасности труда и создания добавленной стоимости. В 1994 году Норман Чамберз, получив назначение на пост президента Brown & Root Energy Services, по-прежнему продолжает применять ССП как систему стратегического управления, но уже на корпоративном уровне и в каждой компании отдельно.