Такая зависимость КОД от ставки процента и срочности долга определяет возможность проследить, насколько этот показатель чувствителен к определенному курсу денежно-кредитной политики. Известно, что страны, придерживающиеся режима инфляционного таргетирования, достигают снижения уровня и волатильности инфляции. Это, в свою очередь, дает возможность снизить и стабилизировать ставку процента. В финансовой системе при этом повышается доверие, растут сроки долговых контрактов, изменяется их структура (за счет роста доли, приходящейся на облигации). Таким образом, коэффициент обслуживания долга должен стремиться к относительно более низким значениям (а также демонстрировать более низкий уровень вариации) в тех экономиках, в которых денежные регуляторы придерживаются политики инфляционного таргетирования.

В цитируемой методологической работе Банка международных расчетов показано, что агрегированный DSR дает более полную оценку долгового бремени, чем отношение долга к доходу или показатели процентных выплат по отношению к доходу, поскольку учитывает как процентные платежи, так и выплаты основного долга. Это хорошо иллюстрируется межстрановыми сопоставлениями (см. рис. 1.2), в частности, представленными в исследовании (Дреманн М., Илес А., Юселиус М., Сантос М. (2015))[34].

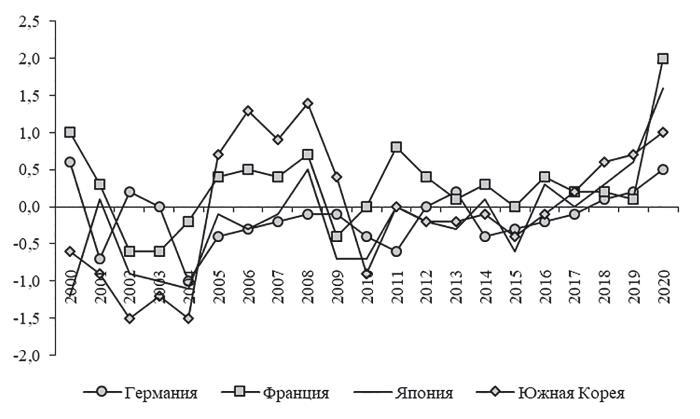

Рисунок 1.2. Динамика показателей тяготы долга частного нефинансового сектора, Германия, Япония, Франция, Южная Корея, темпы роста, 2000–2020 гг., Debt service ratio, разность год к году

Источник: рассчитано и построено на основе данных Банка международных расчетов. URL: https://www.bis.org/statistics/ dsr.htm?m=6%7C380%7C671 (дата обращения 12.02.2021).

Как показывают выше названные авторы, индикатор «Отношение долга к доходу» Франции и Кореи рос с начала 2000-х гг. В то же время, так как процентные ставки в этот период снижались, тенденцию к снижению имел показатель «Отношение процентных выплат к доходу». Это говорит о том, что домашние хозяйства и бизнес могли принимать на себя большие суммы долговых обязательств при той же сумме дохода.

Анализ динамики индикатора DSR (рис. 1.2) позволяет сделать следующее замечание. В случае Кореи агрегированный показатель DSR частного нефинансового сектора после кризисных событий 2008 г. некоторое время устойчиво колебался вокруг среднего, но в период последних пяти лет увеличивается. В свою очередь, для Франции, увеличение отношения долга к доходу после 2008 г. перевесило падение процентных ставок, что привело к общему росту DSR, а следовательно, финансовой нагрузки, связанной с обслуживанием долга, однако это давление ослабевало в последние 4–5 лет.

Завершая обсуждение индикатора DSR, добавим, что он может быть использован для раннего предупреждения системных банковских кризисов[35]. О повышении вероятности наступления такого кризиса свидетельствует предшествующий ему быстрый рост DSR. Такую картину, в частности, можно было наблюдать в Испании, Великобритании и США в преддверии событий 2007–2008 гг. В первую очередь, речь идет о существенном скачке агрегированных DSR домашних хозяйств в этих странах, а в Испании и Великобритании рост затронул и DSR нефинансовых корпораций.

Отношение долга к доходу и коэффициент DSR используются при оценке устойчивости долга в смысле готовности должника обслуживать свои долги. Той же цели служит показатель чистой стоимости долга. Этот же показатель может выражаться как чистое финансовое богатство применительно к определенному сектору [36]. Расчет показателя осуществляется по простой формуле «стоимость активов сектора минус стоимость его обязательств». Показатель важен для выяснения характеристик долга, поскольку погашение долга может осуществляться не только за счет доходов сектора и его субъектов. Если речь идет о нефинансовых корпорациях, их долги в значительной доле обеспечены их же активами, так что долг может быть погашен путем передачи активов кредиторам. Если речь идет о государственном секторе, имея ликвидные активы, данный сектор обеспечивает себя дополнительной страховкой на случай возникновения сложностей с обслуживанием долга за счет текущих поступлений и барьеров, препятствующих рефинансированию через новые займы[37].

Наконец, в завершение параграфа укажем на то, что при оценке устойчивости долга часто требуется подключать анализ не только показателей, содержащих размер долга сам по себе, но и сопряженных индикаторов. Это могут быть темпы роста экономики, цены на активы – в особенности те, которые служат предметом залога в долговых контрактах, спреды процентных ставок, указывающие на размер рисков, ликвидность рынков и пр. В отношении многих экономик именно комплексное использование ряда показателей может являться условием раннего обнаружения и предупреждения системных рисков, связанных с долгом.

1.2. Теоретические основы анализа долга и его эффектов

Необходимость изучения долга как экономического феномена обусловлена разными соображениями, относящимися к сферам экономической политики, инвестиционной практики, корпоративного управления и к соответствующим областям экономической теории. Так, одной из очевидных причин, актуализирующих изучение долга, являются возможные последствия его накопления. Обратимся к страновому уровню анализа. Наиболее часто здесь доминирует понимание того, что чрезмерное накопление задолженности и плохая структура долга (высокая доля потенциально уязвимых с точки зрения обслуживания и возврата долгов, относящихся к определенной категории заемщиков и/или форм долга) могут стать причиной очередного финансового и экономического кризиса. Весомые аргументы в пользу этой закономерности приведены в работах К. Рейнхарт и К. Рогоффа (2009)[38], П. Гуринхаса и М. Обстфельда (2012)[39] и Л. Катао и Г. Милези-Ферретти (2013)[40], а также многих других авторов.

Другая мотивация изучения долга состоит в том, что долг как экономическое явление существует столько, сколько существует человеческая цивилизация, и в современный нам отрезок истории его роль в развитии общества, прежде всего ее материальной стороны, была чрезвычайно высока и (если рассматривать вопрос под известным углом зрения) позитивна. Можно обнаружить, что это замечание распространяют как на некоторые эпизоды экономической истории стран или мира в целом[41], так и на всю новейшую историю цивилизации. Отдельное направление здесь – видение связи между долгом и долгосрочным экономическим ростом. Это нетривиальная теоретическая задача, поскольку долг зачастую влечет противоречивые последствия для экономики. С одной стороны, расширение кредита способствует росту (часто считается, что это происходит, преимущественно, в краткосрочном периоде, однако такая закономерность не может быть признана доказанной), с другой стороны, перенакопление долга может привести к повышению риска дефолта, вероятности наступления рецессии, а также и ограничениям для роста, вызывающим снижение долгосрочных его темпов.

Было бы неверно говорить, что проблема долга обсуждается только с крайних позиций – его потенциального вреда для экономики или безусловной пользы. Важнейший вопрос, все еще требующий своего решения, состоит в том, каковы условия полезного (с точки зрения роста экономики и максимизации благосостояния ее субъектов) накопления долга. В этой связи укажем на проведенное О. Бланшаром (2019)[42] исследование публичного долга, в котором автор сконцентрировался на изучении динамики долга и проблеме его безопасного для экономики уровня в контексте совместной эволюции процентных ставок, темпов экономического роста и среднего предельного продукта капитала.