Одним из важных методологических вопросов оценки абсолютной величины долга является то, какую стоимость следует брать за основу – номинальную или рыночную[13]. В системе национальных счетов преобладает подход оценки стоимости финансовых активов исходя из рынка. Однако в ряде случаев, в том числе в случае оценки бремени долга, лежащего на заемщиках, методологически корректным является обращение к номинальной стоимости как указывающей на фактические обязательства заемщиков (эмитентов). В соответствии с этими запросами Банк международных расчетов приводит обе характеристики долга – по рыночной и по номинальной стоимости.

Несмотря на очевидную простоту и наглядность абсолютных показателей, с их помощью невозможно ответить на ряд важных вопросов при проведении анализа. К числу таких вопросов относятся те, которые, в частности, касаются изменения бремени долга для экономики во времени или сравнение долговой нагрузки, которую несет один заемщик (категория, группа заемщиков) относительно другого (заемщиков другой категории). Соответствующий анализ проводится с использованием относительных показателей, таких, например, как частное публичного долга к величине валового внутреннего продукта (ВВП) и т. п. ВВП измеряет стоимость всех новых и конечных товаров и услуг, произведенных в стране в конкретном году, и является показателем дохода этой страны. Таким образом, показатель в виде отношения «долг национальной экономики к доходу, созданному в данной экономике», позволяет дать оценку возможности обслуживания или погашения имеющегося долга, хотя часто он используется в целях компаративного анализа, так что ВВП здесь скорее служит ориентиром относительных размеров экономики.

Далее в данном и последующем параграфе обратимся к короткому обзору отдельных метрик, используемых при анализе долга. Некоторые из них могут быть применены при анализе, относящемся к стране в целом, другие – к определенной институциональной единице (категории заемщиков/эмитентов).

Так, одним из показателей, относящихся к страновому уровню анализа, является отношение широких денег – денежного агрегата M3 – к ВВП. Данный показатель больше всего подходит для выражения относительной долговой нагрузки, которую несет финансовый сектор вместе с правительством, хотя из-за подобного микширования получаемые оценки следует считать косвенными и интерпретировать с соответствующими оговорками.

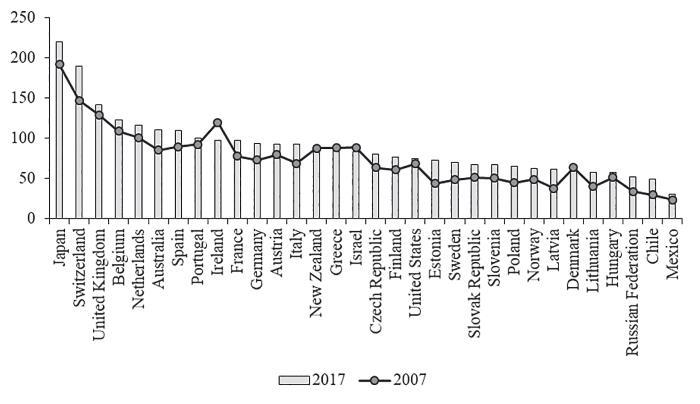

Проследим с помощью данного индикатора, как изменилось частное объема ликвидных обязательств к ВВП в различных странах за период от начала финансового кризиса 2007–2009 гг. до 2017 г. (см. ри^ 1.1). Как видно из представленной иллюстрации, подавляющее большинство стран, попавших в выборку, в течение анализируемого периода нарастили объем ликвидных обязательств относительно генерируемой экономикой добавленной стоимости. Лучше прочих стран выглядят в этом отношении Исландия, Новая Зеландия, Греция, Израиль, Дания и Венгрия. Опережающими темпами индикатор рос в Чили, Эстонии, Швеции, Швейцарии, Японии.

Широко используемым в анализе национального долга индикатором является соотношение совокупного долга нефинансовому сектору к валовому внутреннему продукту (%). С помощью данного показателя агрегируют непогашенные долговые обязательства правительств, домохозяйств и компаний нефинансового сектора для того, чтобы сопоставить их с размером экономики данной страны.

Более узкими по сравнению с предыдущим показателем являются индикаторы «Размер публичного долга к ВВП (%)» и «Размер частного долга к ВВП (%)». В свою очередь, анализируя публичный долг, обращаются к показателям размера государственного долга (исключая внутригосударственные обязательства)[14], размера долга, выраженного в облигациях. Анализируя частный долг, отдельное внимание уделяют изучению состояния и динамики долга бизнес-сектора и домохозяйств. В составе долга бизнес-сектора интерес может представлять сепаратное изучение долга в виде задолженности по кредитам и задолженности в виде находящихся в обращении облигаций,

Рисунок 1.1. Ликвидные обязательства в процентах к ВВП[15], выборка стран[16]

Источник: рассчитано и построено на основе данных Всемирного банка; URL: https://www.worldbank.org/en/publication/ gfdr/gfdr-2016/data/global-financial-development-database (June 2017 Version (Updated)) (дата обращения 10.08.2020). обеспеченной и необеспеченной задолженности и пр. Долг домохозяйств, в свою очередь исследуют через соотношения ипотечного долга к ВВП, долга потребительского кредитования, задолженности банкам и микрофинансовым организациям и пр.

Приведенные показатели рассматриваются как в статике, так и в динамике. Для изучения динамики характеристик долга целесообразно брать темпы прироста публичного / частного (или их подкатегорий) долга за период, рассчитывать их средние, СКО, а также иные статистические меры и производные от рассмотренных показателей.

1.1.3. Прочие характеристики, используемые при анализе долга

Значимые характеристики долга вытекают из параметров долговых контрактов. К числу этих параметров относятся срок контракта (кредита, долговой ценной бумаги), периодичность выплат (число обслуживающих долг платежей в году), размер процентной ставки (и ее тип), валюта контракта (главное внимание здесь занимает дробление долга на номинированный в национальной валюте (внутренний долг) или в иностранной валюте (внешний долг) [17]).

Важнейшей характеристикой, используемой при анализе долга, является срок его погашения (Debt maturing). Поскольку анализ на уровне стран и секторов требует агрегирования, параметр срока строится посредством некоторого усреднения. Такое усреднение может быть различным применительно к разным секторам – правительственному сектору, домохозяйствам, бизнес-сектору[18]. Также могут быть приняты отдельные бенчмарки для параметра срока применительно к той или иной группе стран, например, к странам с развитой экономикой или к странам с формирующимися рынками.

Еще один показатель, используемый в исследованиях, посвященных долгу и долговым инструментам, – это дюрация. Дюрация вычисляется как средняя взвешенная величина сроков каждого из платежей, совершаемых эмитентом облигации в пользу инвестора, при условии, что в качестве весов при ее расчете принимаются суммы данных платежей, приведенные методом дисконтирования к текущему моменту времени[19]. Таким образом, дюрация денежного потока зависит от величины процентной ставки и профиля данного потока (распределения платежей во времени). Как правило, заемщики (эмитенты долговых обязательств) заинтересованы в увеличении дюрации долга. Инвесторы смотрят на дюрацию как на важный параметр риска и управляют дюрацией своего портфеля в зависимости от ожиданий по процентной ставке.

Кроме рассмотренных параметров интерес могут представлять показатели доли долга определенного сектора в общей массе долга нефинансового сектора, поскольку размер этой доли может указывать на определенную модель экономики той или иной страны и заострять внимание на тенденциях именно в данном секторе. Так, например, страна с высокой (преобладающей) долей долга домохозяйств, вероятно, является сильно ориентированной на внутренний спрос, а анализ долга применительно к данной стране должен обязательно концентрироваться на вопросах здоровья ипотечного рынка и рынка

1.1.4. Показатели устойчивости и тяготы долга

Рассмотрение индикаторов устойчивости долга начнем с показателя долгового потенциала или долговой емкости (debt capacity, DC). Выражение “debt capacity” можно встретить в ряде исследований, хотя не везде оно специфицировано так, чтобы его можно было однозначно интерпретировать и производить вычисления данного показателя. В настоящей работе мы опираемся на широко цитируемое исследование Л. Бутильоне с соавт. (2014)[20]. Для определения долгового потенциала страны авторы предлагают отталкиваться от экономического потенциала, создаваемого в виде добавленной стоимости, то есть от ВВП (это согласуется с соответствующими положениями параграфа 1.1.2). Вместе с тем, сам по себе ВВП представляет собой показатель потока, и его применение как индикатора веса не решает задачи определения потенциала долга или долговой емкости. Требуется преобразовать данный индикатор из показателя потока в показатель запаса. Соответствующее преобразование предлагается делать, используя известную из анализа ценных бумаг (обыкновенных акций) модель Гордона[21].