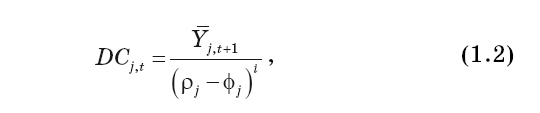

Положим, что величина номинального ВВП j-й страны в момент времени t равна Yj, t. Зададим ставку дисконтирования ρj, которая соответствует кредитному рейтингу рассматриваемой страны, удовлетворяет условиям ставки требуемой доходности для инвесторов, готовых приобретать порции нового долга данной страны, а также является постоянной для всех будущих периодов. Тогда долговой потенциал (DC) этой страны в соответствующий момент времени без учета роста ВВП должен быть рассчитан по формуле чистой приведенной стоимости:

где Y j,t+i – потенциальный ВВП j-й страны в момент времени t+i; i – шаг времени.

Далее введем в модель параметр ожидаемого темпа роста ВВП, обозначив его применительно к данной стране как φj. Если этот параметр вводится как постоянный для обозримого будущего, то формула (1.1) преобразуется к виду:

Показатель долгового потенциала может найти разные применения в вопросах анализа долга и долговых проблем. Рассматривая вопрос с позиции эмитентов долга, уместно видеть использование данного показателя как ориентира при выстраивании осмотрительной и осторожной долговой политики, при которой размеры долга не превышали бы возможности экономики создавать доходы, достаточные для его обслуживания. Изучая проблемы инвестиционных решений, показатель долгового потенциала также крайне востребован, поскольку с его помощью (и с помощью составляющих его компонентов) можно отследить, например, насколько адекватной является рыночная оценка долговых обязательств того или иного правительства, и нет ли противоречий между этой оценкой и оценками, делаемыми кредитными рейтинговыми агентствами.

В частности, в ранее цитируемой работе Л. Бутильоне с соавт. (2014) показано, что неверные оценки потенциального выпуска или ошибки в оценке ставки дисконтирования или темпов роста ВВП различных стран вели к ошибкам в оценке долгового потенциала и неверным политическим решениям или проблемам со стороны инвесторов, покупающих долговые обязательства, относящиеся к данным странам. В качестве примеров авторами рассмотрены кейсы Греции[22], Ирландии[23] и Италии[24].

Отдельную группу показателей, используемых в анализе долга на макроуровне, составляют показатели, характеризующие устойчивость долга, а также тяготу долговых обязательств для заемщиков (эмитентов долговых обязательств). К первым и названных следует отнести такой показатель, входящий в число показателей мирового развития Всемирного банка (WDI)[25], как «Необслуживаемые кредиты к общей сумме кредитов банков (%)».

Ко второй категории следует отнести такие показатели, как «Кредитное плечо» (или левередж, leverage), которое на агрегированном уровне выражается как отношение суммы долговых обязательств определенной категории заемщиков (институциональных единиц) к их доходу. Левередж хорошо помогает отслеживать рост тяготы долга, появление признаков избыточного кредитования и предсказывать возникновение финансовых уязвимостей.

Другим важным в обозначенном смысле индикатором является коэффициент обслуживания долга (debt service ratio, DSR). Данный индикатор отражает долю расходов, покрывающих выплату процентов и амортизацию долга, в доходах (страны, региона, сектора). Эти расходы заемщиков определяются ранее принятыми финансовыми решениями и могут повлиять на устойчивость заемщиков в случае колебаний доходов, а также изменений иных обстоятельств, складывающихся на рынке залогов, денежном рынке и пр.

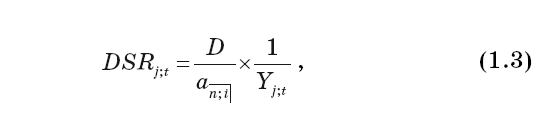

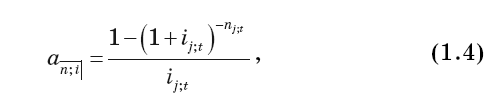

Приведем формулу расчета показателя DSR, принятую Банком международных расчетов[26]. Она строится на стандартной формуле расчета расходов заемщика по кредиту с амортизацией долга на текущий (ближайший) период (год)[27]. Агрегированный показатель DSR для сектора j в момент времени t рассчитывается следующим образом:

где Dj,t– общий объем долга сектора j в момент времени t, Yj,t– совокупный доход, доступный для платежей по обслуживанию долга[28], an;i – коэффициент приведения финансовой ренты постнумерандо, вычисляемый по формуле:

где ij,t– средняя процентная ставка по существующей сумме долга[29], nj,t – средний оставшийся срок погашения по всей сумме долга[30].

Принимая во внимание то, что агрегированный DSR рассчитывается с учетом существенных допущений, которые вовсе не обязательно соответствуют условиям конкретной страны и конкретного институционального сектора[31] и могут не отражать значимые институциональные и поведенческие факторы, предпочтительным случаем использование данного показателя является анализ динамики DSR, в том числе сравнение траекторий движения показателя в межстрановых выборках.

В работе представителей Банка России С.В. Шереметы и А.Н. Могилат (2018) индикатор «Коэффициент обслуживания долга (КОД)» предлагается использовать для измерения долговой нагрузки на страновом уровне [32]. Авторы определяют КОД «как отношение потока платежей по накопленному долгу (включая выплату процентов и погашение основной части долга) к величине текущих доходов» и вводят следующие расшифровки в легенде формулы (условные обозначения приведены в соответствие с пояснениями к формулам (1.3) и (1.4)): Dt — величина совокупной задолженности по кредиту нефинансовому сектору со стороны банков; it– средневзвешенная ставка процента по выданным кредитам; nt — средневзвешенный срок до погашения заимствований (без учета операций до 1 месяца, операций овердрафт и кредитов овернайт); Yt– текущий доход (в масштабе национальной экономики – ВВП); Dt/Yt– отношение долга частного нефинансового сектора перед банками к ВВП.

Эти же авторы называют и анализируют основные факторы, определяющие уровень и динамику КОД:

«В краткосрочной перспективе КОД более чувствителен к изменению срочности кредитов и ценных бумаг, а также процентных ставок, чем к динамике долга частного нефинансового сектора. Это связано с некоторой инерционностью отношения долга к ВВП, а также с высокой волатильностью ценовых показателей, например, ставки процента. Вместе с тем влияние ставок процента и срочности на динамику КОД обратное: при росте ставок процента долговая нагрузка увеличивается, а при росте срочности заимствований – уменьшается. Поэтому вклад изменения ставок процента в динамику КОД частично компенсируется вкладом изменения срочности заимствований. Кроме того, на длинном периоде наблюдается обратная зависимость между динамикой ставки процента и срочности»[33].