Когда молодой человек по имени Ади Даслер в послевоенной Германии начинал собственное дело, весь его начальный капитал составляли швейная машинка и немного денег. На эти деньги он купил кожу и другие материалы, а на машинке начал шить спортивную обувь. С этого началась история компании Adidas.

У каждой компании есть своя история создания и свой стартовый капитал. Важно его посчитать, чтобы дальше можно было делать измерения: прирастает или нет?

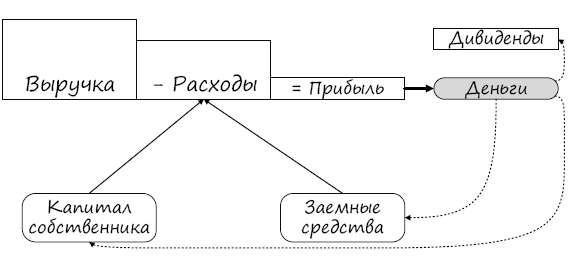

Если для начала бизнеса собственных средств основателя не хватает, компании приходится занимать у других, то есть привлекать заемные. Это может быть кредит банка или заем от частного лица. Главное, что заемные средства потом придется вернуть, а за пользование ими придется платить.

Итак, капитал собственника и заемные средства дали компании возможность начать деятельность: совершить расходы, приобрести необходимые ресурсы. С помощью этих ресурсов компания получила выручку и заработала прибыль.

Можно ли уже начать тратить прибыль, если она заработана?

Ну, во-первых, сначала нужно рассчитаться с долгами – вернуть заемные средства.

Во-вторых, хочется хотя бы часть прибыли оставить в компании на развитие. Чем больше прибыли остается в компании, тем меньше потребность занимать деньги (то есть тем лучше финансовая устойчивость).

И, конечно же, собственник рассчитывает на дивиденды – часть прибыли, которую он может потратить так, как хочет.

Но прибыль – это еще не деньги! Некоторые руководители очень хорошо это понимают и на вопрос, где прибыль, привычно отвечают: на складе (то есть вложена в новые товарные запасы или продукцию).

Только деньгами можно погасить долги, и только деньги интересны собственнику в качестве дивидендов. Так что давайте проведем стрелку от слова «прибыль» к слову «деньги».

Описывая свой бизнес, ответьте на следующие вопросы.

Какая часть прибыли остается в компании на развитие?

Не слишком ли много заемных средств вы привлекаете? Кстати, а слишком много – это для вас сколько?

Получается ли увидеть заработанную прибыль в виде свободных денежных средств? Свободные – это те, которые можно зарезервировать или выдать собственнику на личные расходы, не нарушая план платежей, не подводя поставщиков, не рискуя просрочкой по кредиту.

Управленческий учет компании должен уметь отвечать на эти вопросы и работать на то, чтобы капитал компании рос с каждым годом, бремя заемных средств не было чрезмерным, а денег хватало и на жизнь, и на развитие, и на дивиденды собственникам.

Конечно, у всех, кто создает бизнес, разные цели. Большинство предпринимателей думают не только о деньгах, которые они могут заработать, но и о возможностях сделать этот мир лучше. Но даже социальные, некоммерческие проекты кто-то должен финансировать. Бизнес должен приносить деньги. А управленческий учет – ваш помощник в вопросе «где деньги?». Собственно, это его главная задача – помочь руководителю компании получать больше денег от имеющегося бизнеса.

Описание бизнеса с помощью отчетов

Тот, кто создает бизнес, вкладывает не только деньги, но и самое ценное – время, то есть свою жизнь. И имеет право получить отдачу.

Но отдача от инвестиций сама по себе не появится, нужно управлять тем, как используются, куда направляются средства. А управлять – значит измерять. Для измерения используются главные отчеты и расшифровки к ним.

Следующий шаг в построении управленческого учета – описать бизнес с помощью финансовых отчетов.

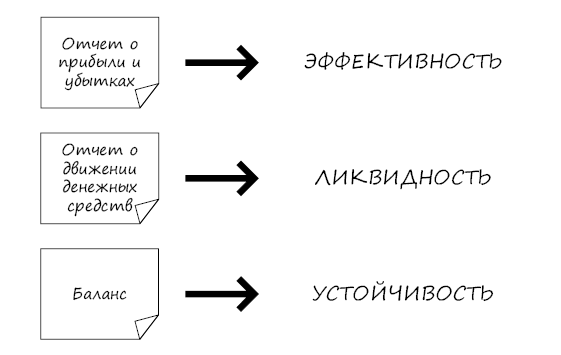

Каждому бизнесу (и большому, и маленькому) нужны 3 управленческих отчета:

• баланс;

• отчет о прибыли и убытках;

• отчет о движении денежных средств.

Баланс показывает активы (что есть у компании?), обязательства (кому и сколько должна компания?) и капитал (что есть у собственника?) по состоянию на любую выбранную дату – например, на начало или конец месяца.

Баланс еще называют фотографией бизнеса, потому что он показывает состояние дел в конкретный момент.

В отличие от баланса, два других отчета показывают ситуацию за период времени – за один месяц, за несколько месяцев, за год.

Отчет о прибыли и убытках показывает выручку (какие товары и услуги компания передала клиентам?), какие затраты для этого понадобились и какую прибыль компания заработала. Если расходы больше, чем выручка, то вместо прибыли в отчете будет убыток, отсюда, видимо, и название отчета. Этот отчет еще называют отчетом о доходах и расходах.

Отчет о прибыли и убытках не показывает деньги. То есть из него можно понять, заработала ли компания прибыль, но не видно, можно ли эту прибыль взять и поделить. Чтобы понять, где физически находится прибыль и можно ли ее взять, нужно заглянуть в баланс (и мы сделаем, когда будем разбирать примеры).

Отчет о движении денежных средств показывает деньги: какие суммы были на начало месяца, сколько поступило и откуда, какие были выплаты и что осталось на счетах в конце периода.

Помните, из чего состоит финансовое здоровье компании? Каждый из трех главных отчетов отвечает за одну из его составляющих.

Баланс – помогает контролировать финансовую устойчивость.

Отчет о прибыли и убытках – дает нам понимание рентабельности, то есть эффективности.

Отчет о движении денежных средств – нужен для управления ликвидностью.

Я подробно расскажу про каждый из этих отчетов: как он должен быть устроен и как им пользоваться.

Дальнейшие шаги в построении управленческого учета

Главные управленческие отчеты дают общую картину – как выглядит бизнес в целом. Но эти отчеты не отвечают на все вопросы, а наоборот – помогают руководителю задать нужные вопросы. Это не раз проверено мной на практике: когда разговор идет с цифрами, с отчетами в руках, то обсуждение становится более конкретным и дает больше практических выводов.

Поэтому следующие шаги в построении управленческого учета – это формирование отчетов-расшифровок. В них будут финансовые и нефинансовые показатели, помогающие понять, как сложились финансовые итоги по бизнесу в целом.

Но отчеты-расшифровки не просто объясняют итоги месяца. Это интересно, но еще недостаточно.

Вам нужны отчеты на каждый день, на каждую неделю. Потому что в конце месяца итоги уже сложились, их не поменять – можно только порадоваться или ужаснуться, в лучшем случае сделать выводы на будущее.

Работа над итогами месяца начинается с его первого дня (как минимум). Если что-то пошло не так и вы увидели это вовремя, есть шанс исправить ситуацию. Или по крайней мере смягчить неприятные последствия. Отчеты-расшифровки должны описывать, что происходит здесь и сейчас, давать основу для ежедневных оперативных решений.

Так что их можно называть оперативными отчетами (в отличие от главных отчетов).

Говоря об оперативных показателях, я еще использую понятие «приборная панель». Это система ежедневных и еженедельных отчетов, которая помогает вести компанию к запланированному результату. В идеале показатели на приборной панели должны появляться автоматически, да еще и в удобном для восприятия виде. Например, в виде любимой многими шкалы, где стрелочка колеблется от благополучного зеленого к тревожному красному. Но для начала нужно завести себе систему оперативных отчетов хотя бы в Excel. Когда начнете этим всерьез пользоваться, поймете, какая приборная панель вам нужна, как считать показатели. Тогда можно будет формировать техническое задание программистам. А иначе, пытаясь автоматизировать то, что сами до конца не понимаем, мы теряем время и деньги.

В этой книге я покажу основные направления расшифровок. Вы сможете взять их за основу, а дальше – полная свобода! Проектируйте отчеты под задачи и проблемы вашей компании. Главное, чтобы все расшифровки сходились к цифрам в трех главных управленческих отчетах.