Опишите ситуацию в своей компании так, как вы ее видите, – простыми человеческими словами. Далее с помощью этой книги вы сможете зафиксировать эту ситуацию уже в финансовых показателях, в цифрах. И начнете эти цифры улучшать.

Часть 2

Что, где, когда, или Идеальная система отчетов для вашего бизнеса

Зачем компании управленческий учет

Управленческий учет от слова «управление». То есть это учет для тех, кто управляет.

Чем управленческий учет отличается от бухгалтерского?

В основном большей детализацией и большей свободой формы. Бухгалтер должен отчитаться по заданной, установленной законом форме. И лишние подробности в бухгалтерских отчетах совершено ни к чему.

А управленцу нужны детали: что именно, где именно, почему, кто сделал, как можно было предотвратить? И управленческие отчеты существенно отличаются от бухгалтерских – там гораздо больше строчек и столбцов. Управленческий учет использует и финансовые, и нефинансовые показатели – штуки, метры, часы…

Основные принципы управленческого учета те же, что и в бухучете. Баланс и в управленческом, и в бухгалтерском учете обязательно должен сходиться.

Но если бухгалтерский учет иногда приукрашивает или маскирует реальную ситуацию, чтобы не привлекать лишнего внимания, то управленческий учет должен показывать чистую правду, даже если она неприятна. Я считаю, что в управленческих отчетах, то есть отчетах для себя, лучше даже сгустить краски и напугать. Чтобы уж точно не пропустить тревожные сигналы.

Например, если клиент имеет просроченную задолженность перед компанией и уже понятно, что эти деньги не вернуть (деятельность компании-клиента фактически прекращена), то в бухгалтерском учете нельзя списать эту задолженность как убыток, пока нет официальных решений. И цифра фактически мертвой задолженности будет числиться в активах компании, как будто еще представляет ценность. А в управленческом учете такие вещи лучше списывать сразу, чтобы не завышать прибыль и активы. (Если слово «активы» вам пока ни о чем не говорит, ничего страшного – скоро разберемся.)

Еще управленческий и бухгалтерский учеты отличаются способностью меняться и развиваться. Правила бухучета утверждаются на уровне государств, и чтобы их менять, нужна большая работа регулирующих органов. Управленческий учет полностью в вашей власти. Вы можете корректировать его принципы, обогащать форматы отчетов хоть каждый месяц. Главное, чтобы на пользу вашему бизнесу. Более того, вам придется периодически корректировать и дорабатывать принципы и отчеты управленческого учета по мере развития бизнеса, появления новых задач и изменения своих взглядов.

В этой книге – только про управленческий учет и управленческую отчетность.

Как вы понимаете, управленческая отчетность не является обязательной. Сразу вспоминается высказывание Эдварда Деминга, всемирно известного ученого, специалиста в управлении качеством. Он сказал: «Выживание не является обязанностью». Кстати, считается, что именно благодаря рекомендациям Деминга экономика Японии возродилась после Второй мировой войны и стала конкурентоспособной. Так что стоит прислушаться.

А если серьезно, в какой момент компании становится необходим полноценный управленческий учет?

Когда бизнес только создан и в нем работают пять человек, причем двое из них – это собственники-основатели, а остальные трое находятся под их пристальным присмотром, система тотального управленческого учета и контроля скорее всего не нужна. И так видно, кто что делает и какой результат приносит в компанию. Главное не забывать записывать, сколько денег взяли из сейфа и на какие цели.

Но бизнес растет. И когда в компании работают уже десятки человек, причем половину из них собственник толком в лицо не знает, появляется необходимость как-то все это измерять. Потому как «что не измеряю, тем не управляю». И появляются первые управленческие системы отчета и контроля.

Даже при годовой выручке в 300 миллионов рублей уже возникает потребность в системе, которая не заменит, но будет поддерживать управленческое чутье.

А когда оборот компании превысил миллиард рублей в год, ручным управлением уже не обойтись. В бизнесе становится слишком много темных уголков, куда не проникает взгляд высшего руководства, и в этих уголках начинают заводиться различные потери. Где-то по недосмотру, а где-то и по злому умыслу. Отсюда миф, что крупная компания не может быть высокорентабельной. Наоборот, чем больше компания, тем больше ее возможности генерировать доходы и оптимизировать затраты. Но с размером компании также возрастают и возможные потери, и значимость контроля над ними.

Вернемся к маленькой компании. А точно ли ей управленческий учет не нужен? Нужен, и еще как. В маленькой компании ресурс ограничен, каждый рубль на счету. Вопрос о том, можно ли потратить 20 тысяч рублей на новую технику или нельзя, стоит остро. В маленькой компании управленческий учет нужен, чтобы помочь решить, куда вложить деньги, на что потратить, где они дадут наибольшую отдачу.

Поэтому создавать систему управленческого учета нужно, когда бизнес еще на старте. А потом учет будет расти вместе с бизнесом. Вы станете открывать новые направления развития и обнаруживать новые источники неприятностей. Возрастет и аппетит управленцев к информации. Так что развитие управленческого учета – это работа на всю жизнь.

Как создать управленческий учет, который будет идеально подходить вашей компании

Если взять две компании из одной отрасли и сравнить их управленческую отчетность, вы увидите, что она различается. Чтобы система управленческого учета идеально подошла именно вашему бизнесу, вам придется сначала очень добросовестно описать, как он устроен.

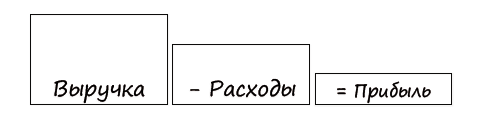

В принципе любой бизнес можно описать такой формулой:

Очевидно, что чем больше выручка и чем меньше расходы, тем больше прибыль. Но дальше как раз и начинаются различия. У каждого бизнеса своя структура выручки и своя структура расходов.

Ваш управленческий учет должен уметь отвечать на вопрос, как увеличить прибыль. Для этого нужно в деталях разложить для себя структуру выручки и затрат, чтобы понять, от чего зависит, сколько компания может заработать.

Анализируя структуру выручки, вы отвечаете на вопросы:

• что мы продаем (какие товары и услуги)?

• кому (каким клиентам)?

• по каким ценам?

• а можно ли продавать больше?

Анализируя структуру расходов, вы ищете ответы на вопросы:

• какие ресурсы расходует компания?

• на чем можно сэкономить? Где компания тратит слишком много?

• какими расходами нам сложно управлять?

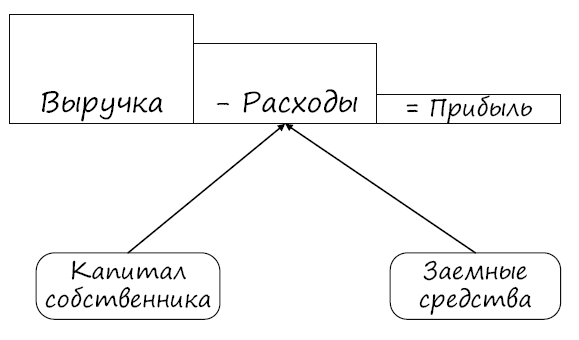

Но бизнес – это не только выручка и расходы. Посмотрите на схему.

Прежде чем начать генерировать выручку, нужно сначала приобрести определенные ресурсы: купить товары, сырье или материалы, купить или арендовать помещения и производственные мощности, нанять сотрудников, дать рекламу и так далее. Без расходов нет доходов, как говорится.

Откуда берутся ресурсы для того, чтобы компания смогла начать работать и зарабатывать?

Представьте, что бизнес еще только создается. Какие источники есть, чтобы купить ресурсы и начать их использовать для получения выручки?

Самый первый источник, откуда бизнес берет свои ресурсы, – это средства того, кто основал бизнес. Собственник, открывая дело, вкладывает в него свои деньги, имущество, автомобиль, компьютер или даже здание. То, что накопил или заработал в других проектах.

Все собственные средства, которые вложил основатель на этапе создания бизнеса, называются начальным капиталом.