Общая концепция заключается в следующем: ваш чистый доход должен разбиваться на три потока – 50 % на фиксированные расходы, 30 % – на переменные расходы и 20 % – на сбережения и долги.

Первый шаг – оценка вашей таблицы. Собранные вами данные по расходам представляют собой полезную информацию, которая поможет вам изменять и контролировать ваш идеальный бюджет. Мы не будем начинать все сначала, я обещаю. Блин, к этому моменту вы заложили фундамент на три месяца вперед!

Давайте посмотрим, как ваши прошлые траты соотносятся с пропорцией 50:30:20, установленной для идеального бюджета. Выделите свои фиксированные расходы, переменные расходы и сбережения с долгами за один месяц, выберите функцию «диаграммы», а потом опцию «секторная диаграмма» – и у вас получится разбивка того, как подразделяются траты в вашем «пироге». Сделайте то же самое для каждого месяца, по которому вы собрали данные по расходам на настоящий момент. Замечаете ли вы какие-либо тенденции? Все ли они похожи друг на друга? Отличается ли какой-то месяц от остальных? Выходит ли размер ваших сбережений за пределы 20 % от установленной отметки?

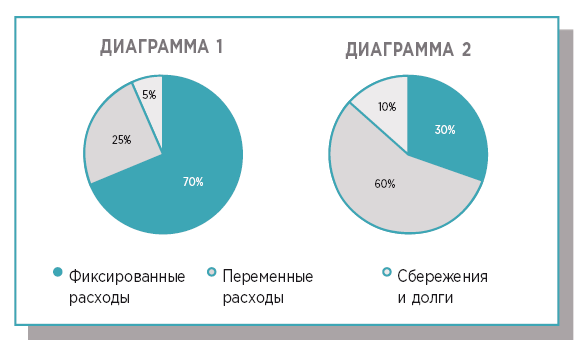

ДИАГРАММА 1: в этом примере фиксированные расходы съедают большую часть дохода. Возможно, арендная плата слишком высока и ее можно урезать путем оптимизации или же переехать в другой район города? Сбережения не особо велики, однако 5 % – это лучше, чем 0 %.

ДИАГРАММА 2: здесь переменные расходы занимают самую большую часть бюджета. Это вполне здоровая проблема, так как ваш доход обладает потенциалом довольно сильно увеличить долю сбережений, если вы сможете урезать лишние траты.

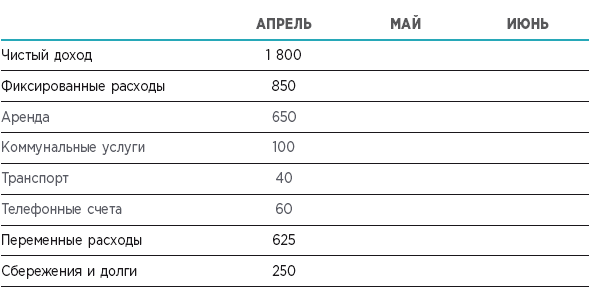

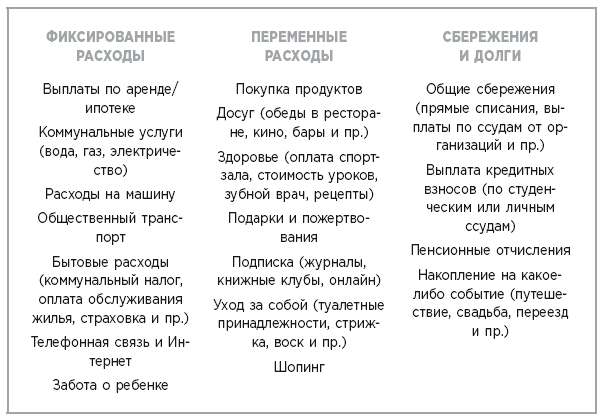

Отслеживая основные цифры, вы увидите общую разбивку. В этом нет особого смысла, так как она не помогает понять, по какой причине цифры выглядят именно так. И вот здесь я рекомендую произвести расширение вашей таблицы. В статье фиксированные расходы добавьте вручную еще несколько строк и заполните образовавшиеся клетки подкатегориями, чтобы разбить ваши траты. Так, например, для фиксированных расходов это могут быть выплаты по аренде/ипотеке, оплата коммунальных услуг (вода, электричество, газ), траты на транспорт и телефонные счета.

Это долгий процесс: ведь когда вы заносите данные в бюджет, чтобы разнести траты по категориям подобным образом, может возникнуть больше учетных категорий и, как следствие, появится больше сумм. Однако это вооружает нас своего рода увеличительным стеклом, которое позволяет более внимательно взглянуть на траты и привычки. На этом уровне понимания мы можем наконец-то решить, каким будет наш идеальный бюджет.

Повторите эту процедуру для переменных расходов и сбережений и долгов. Делайте то же самое, что вы делали на прошлой стадии, распечатывая свои выписки, группируя транзакции, разнося их по категориям с помощью выделения разными цветами, а потом сводите цифры и складывайте суммы в соответствующих подкатегориях. Вот какие подкатегории я предлагаю вам использовать:

Важно помнить одну вещь: даже в самых тщательно составленных планах должна быть некоторая гибкость. При постоянно растущей стоимости жизни в большом городе, среди вас найдется много людей, которые и близко не подойдут к пропорции 50:30:20, потому что высокая аренда жилья создает перекос в сторону фиксированных расходов. Доходы меняются, в некоторых месяцах дни рождения следуют один за другим (я вижу вас, люди, рожденные в сентябре и зачатые в Рождество!), а другие оказываются настолько холодными, что вы просто не можете заставить себя высунуть нос из дома. Так что знайте: вам не удастся каждый раз идеально вписаться в рамки бюджета. Однако, если вы будете придерживаться заданных параметров и иметь общее представление, на что должны тратиться ваши деньги и куда они на самом деле уходят, то это уже будет неплохим достижением. Проведите два месяца, внося ваши затраты в новую детализированную таблицу и проверяя ее еженедельно, чтобы увидеть, как она разбивается на пропорцию 50:30:20 в предложенной секторной диаграмме, и примечая результаты. Теперь пришло время заняться корректировкой.

Шаг 5: Корректируйте бюджет под свои нужды (на всю оставшуюся жизнь! Ха-ха!)

Ну вот, ваш бюджет теперь немного оброс плотью, не так ли? Вы видите, что ваши расходы на питание в ресторанах превосходят траты на еду дома. А может быть, вы слишком увлеклись шопингом? Или вызывали такси по Uber чаще, чем вам хотелось бы признать? А то вдруг осознали, что ваш счет за телефон – одна из самых больших дыр, в которую утекают деньги? Когда все зафиксировано в таблице подобным образом, то цифрам некуда спрятаться. После детальной разбивки вы всегда можете залезть в любую подкатегорию, в результате чего вам становится ясно, по каким категориям нужно урезать расходы, чтобы перекинуть эти суммы на другие статьи бюджета.

К этому моменту у вас должна быть таблица за два месяца, разбитая на подкатегории. Теперь я бы порекомендовала вам снова составить секторную диаграмму на основе сумм расходов за предыдущие два месяца – фокусируясь на общих цифрах из категорий фиксированных расходов, переменных расходов и сбережений с долгами. Во-первых, посмотрите, соотносятся ли размеры «кусков» в вашей диаграмме с пропорцией 50:30:20. Во-вторых, проверьте, насколько она сопоставима с секторными диаграммами за прошлые месяцы. Вы постоянны в тратах по каждой категории? Если нет, то почему? Вас заставило превысить лимит недавнее путешествие? Свадьба друга и девичник с последующей покупкой подарка? Сделайте соответствующую заметку и учтите это в следующий раз, когда будете бронировать билеты на отпуск или когда залетит очередная знакомая. Настал час переработать всю информацию, которую вы собрали в течение предыдущих шести месяцев, и превратить ее в нечто прекрасное, что даст вам больше возможностей для финансового контроля, чем вы когда-либо имели.

Создайте новую колонку: она будет вашим экспериментальным полем. В ней вы сможете играть с цифрами в каждой категории, создавать секторную диаграмму, где видно распределение расходов, вносить больше корректив и подумать над тем, насколько предложенный бюджет эффективен в той жизни, которую вы ведете, и в жизни, которую вы хотите вести (да, я глубоко копаю). Если вам нужно откуда-то начать, используйте цифры, которые совпадают с пропорцией 50:30:20. Думаете ли вы, что сможете оставаться в этих границах, или же в данный момент такие параметры неприменимы для вас? Этот процесс может отнять полдня, но попытайтесь все же остановиться на конкретной цифре, которой вы хотите придерживаться при тратах в следующем месяце по каждой категории, будучи при этом реалистичным.

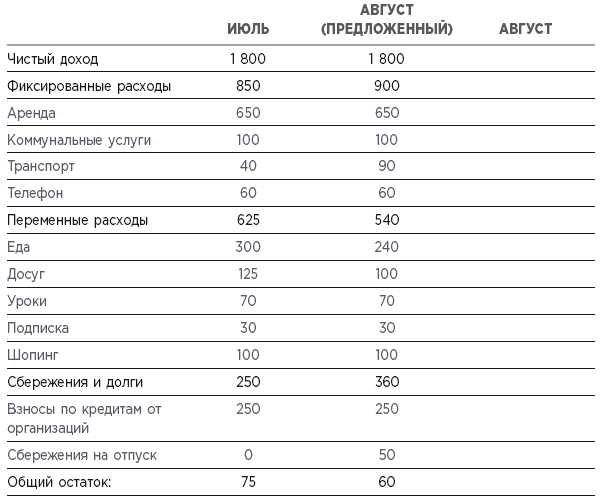

В данном предлагаемом бюджете транспортные расходы немного возросли, поэтому вы можете ездить на автобусе хоть каждый день (если на дворе лето и пешком ходить слишком жарко). Это приведет к сокращению фиксированных расходов на 50 %, что есть ОК. Переменные расходы снизились благодаря снижению трат на еду (это легко сделать, если планировать питание и готовить еду партиями на несколько дней вперед), также наблюдается небольшое снижение в категории досуга, что привело к увеличению по сумме сбережений. Итак, вы можете начать откладывать деньги на вылазку на природу в выходные, которые уже близко. Я также добавила строку «Остаток», поскольку всегда хорошо иметь лишнюю наличность на всякий случай. Эту сумму можно занести в категорию Сбережения и долги на следующий месяц.