Невозможно охватить все, что нужно знать о бюджете, в одной главе. Объем доступных материалов по этой теме невероятно велик. В разделе «Ресурсы» я привела список книг, которые, по моему мнению, зарекомендовали себя как наиболее полезные в течение многих лет (там же приводятся ссылки на документы в формате PDF, которые выложены в моем блоге theannaedit.сom, если вам больше нравится распечатывать документы). Это похоже на эксперимент – вы пробуете воду ногой, прежде чем войти в нее. Я настоятельно рекомендую следующее: как только вы прошли через те стадии, которые я предлагаю тут, изучите другие книги, особенно если вы получаете удовольствие от такого рода деятельности.

Когда вы найдете метод, подходящий вам, появившаяся финансовая уверенность будет представлять собой комбинацию приятного и агрессивного ощущения. В этом разделе много «мяса», в смысле информации, так что выделите время на ее изучение/поедание. Если вы не готовы усвоить все прямо сейчас, то просто пролистайте страницы и поставьте закладку, чтобы вернуться к этой главе позже.

Если даже вы захотите погрузиться в тему с головой, процесс внедрения бюджета займет не один месяц, так что вы, вероятно, столкнетесь с необходимостью освежить информацию, изложенную в этом разделе, и вскоре хорошо ознакомитесь с последующим текстом.

Если вы уже на ты с бюджетом, то пролистайте эту главу до конца, где я привела самые важные советы относительно экономии на весь год и сезонных сокращений. С точки зрения бюджетирования существует пять стадий, через которые нужно пройти, прежде чем вы сможете составить полностью функционирующий финансовый план. Давайте же рассмотрим их.

Шаг 1: Проверка счета (от 2 недель до 1 месяца)

Если ваше сердце начинает трепетать при одной только мысли о проверке текущего баланса своего счета – расслабьтесь, пытаясь внедрить правило «раз в день». Поставьте повторяющийся сигнал на телефоне в подходящее время, чтобы испытать этот животрепещущий момент (я обещаю, что частота сердечных ударов со временем уменьшится), когда вы открываете интернет-банк и изучаете свои операции, имевшие место за последние 24 часа. Хотя, может быть, получится так, что вы откусите кусок по зубам и останетесь с живым, рабочим бюджетом, этот начальный отслеживающий период важен. Он приучит вас быть в курсе всех ваших денежных потоков и замечать разные статьи расходов, по которым вы тратите наличность. Я бы порекомендовала растянуть этот этап недели на две или даже на целый месяц, в зависимости от того, насколько уверенно вы обращаетесь со своим банковским счетом. Со временем любопытство сделает свое дело, а необходимость знать больше, экономить больше и шарить в математике совершит нужные перемены (я надеюсь).

Шаг 2: Что приходит и что уходит? (2–3 месяца)

Ну вот, вы проверяли свой счет ежедневно, как профессионал, в течение хотя бы двух недель и готовы перейти к следующему шагу? Перед тем как приступить к созданию электронной таблицы, для чего вам обязательно понадобится степень магистра по экономике, давайте для начала создадим кое-что попроще – что-нибудь такое, с чем пользователю будет легче ориентироваться, вводить и выгружать нужные цифры. Этот шаг представляет собой комбинацию трекинга, которым вы уже занимались, используя бюджетную структуру, но в самой простой форме.

Есть четыре цифры, о которых стоит подумать, когда дело доходит до составления бюджета: ваш ежемесячный или еженедельный доход (те деньги, которые вы получаете на руки за вычетом всех налогов и отчислений), ваши фиксированные расходы, которые остаются одинаковыми каждый месяц (например, выплата арендной платы или взнос за ипотеку, счета, транспорт), непостоянные траты, которые могут меняться от месяца к месяцу (покупка продуктов, обеды в кафе, развлечение, шопинг), и то, что вы должны откладывать или вернуть (по договору о ссуде от организации, по сберегательным счетам, выплаты кредита, ссуды по кредитной карте или овердрафты).

1 Создайте таблицу в любой программе («Excel» или «Numbers» подойдут), запишите названия месяцев в верхней строке, а ваши категории – чистый доход, фиксированные расходы, переменные расходы и сбережения и долги – по вертикали в левой колонке. Я предлагаю для начала использовать цифры по прошлому месяцу.

2 Внесите ваш чистый доход в нужную клетку

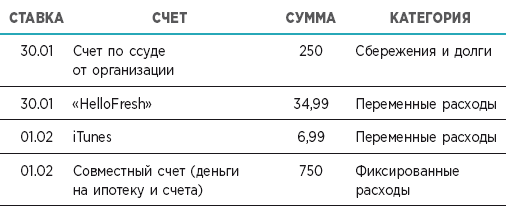

3 Распечатайте банковскую выписку за прошлый месяц и отнесите каждую транзакцию к нужной категории, отмечая их фломастером того цвета, который обозначает те или иные виды расходов, – фиксированные, переменные или сбережения и долги. Вот вам скан моей выписки.

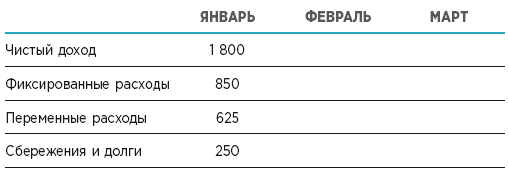

4 Когда вы отнесли каждую транзакцию, сделанную в прошлом месяце, к какой-либо категории, сложите цифры из каждой категории вместе, пока не получите общую сумму по каждой из трех групп. Введите эти цифры в соответствующие клетки таблицы. Вы тотчас же увидите, как распределяется ваш доход каждый месяц: сколько относится к фиксированным расходам, сколько денег идет на переменные расходы и что вы можете откладывать каждый месяц и/или направлять на погашение долгов.

5 Обновляйте ваши цифры в колонке текущего месяца еженедельно, если возможно избежать массовой распечатки. Вам будет легче быстро просканировать свой счет с рабочего стола или приложения и ввести цифры, просто добавляя их каждую неделю и подводя итог, готовый к анализу, в конце месяца. Выполняйте все действия этого этапа в течение двух-трех месяцев, поскольку это не только выработает у вас потребность проведения еженедельной финансовой проверки, но и даст шанс заметить любые схемы или паттерны в тратах, если они проявятся.

Шаг 3: Анализ (30 мин – да, это быстро!)

Сначала погрузитесь в это. Выглядит ли разбивка так, как вы ее себе представляли? Или же, поглядев на свои переменные расходы, вы вытаращили глаза и онемели? То, что вы сделаете со своими открытиями, зависит от ваших финансовых целей. Я бы поостереглась принимать кардинальные меры на этом этапе, поскольку вы пока еще не видите деталей: перед вами лишь краткий обзор (поэтому держитесь подальше от интернет-магазинов). Лучше оцените, какое чувство вызывают у вас эти цифры, и используйте это время, чтобы определить, чего вы хотите добиться от вашего бюджета. Продумайте все сценарии. Если у вас ощущение, что вы тратите слишком много по статье «фиксированные расходы», то, может быть, вам стоит задуматься о смене компаний, предоставляющих услуги газо- и электроснабжения, чтобы уменьшить сумму по счетам, или же поискать более дешевое жилье. Если вас беспокоят слишком большие переменные расходы, тогда, возможно, пришло время сократить количество походов в ресторан или воздержаться от набегов в «Zara» в обеденный перерыв. Обычно большинство из нас обеспокоено слишком маленькой откладываемой суммой, что неудивительно. Потребуется произвести небольшую балансировку, чтобы увидеть, в каких других категориях можно ужаться и сэкономить. И тут наступает время следующего шага.

Шаг 4: Пропорция 50:30:20 (2 месяца)

Вы уже больше не чувствуете себя так, будто готовы свалиться со стула, когда приходит время проверять банковские счета, и понимаете, как выглядят ваши денежные потоки, плюс вы впервые познакомились с электронными таблицами. Я имею в виду, вы с таким же успехом можете подать заявку на вступление в ряды членов Бухгалтерской ассоциации прямо сейчас. Теперь пришло время превратить этот контролирующий бюджет в фактический и ввести несколько цифр, на которые нужно ориентироваться. Нет единого формата бюджета, который подошел бы сразу всем, так что стоит взять приведенный ниже пример, включить в него ваши цифры и посмотреть, где нужно внести правки.