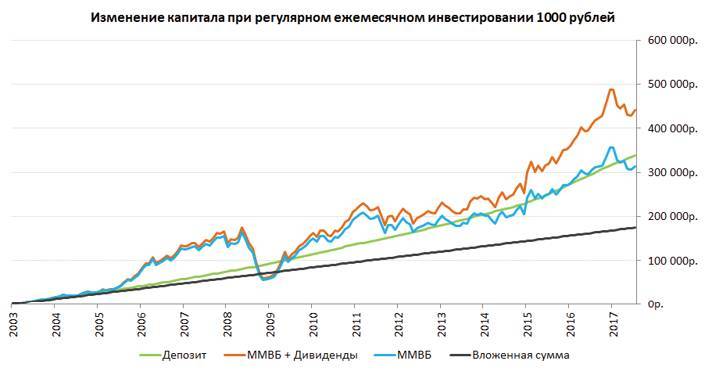

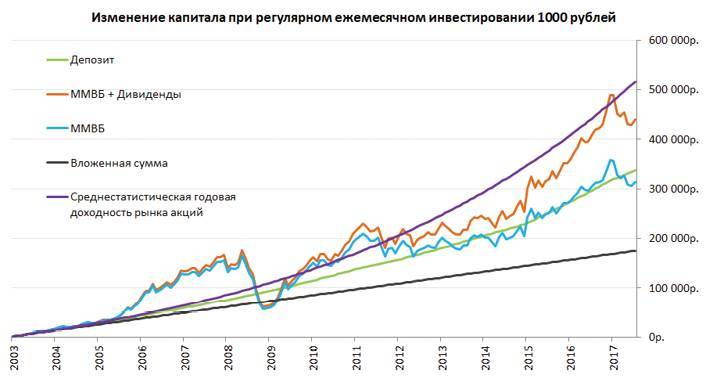

Но если рассмотреть данный график инвестирования на других временных окнах, то, в действительности, инвестиционный портфель, формировашийся с 2003 года, обыгрывает депозит только при условии полной реинвестиции дивидендов.

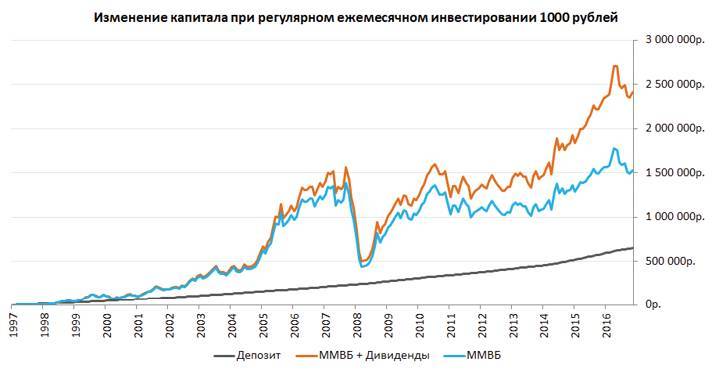

Действительно, график от 1998 года создает необоснованно завышенные ожидания от инвестирования в акции. Регулярное инвестирование дает гораздо более реалистичную картину.

При этом в действительности тех, кто начинал покупать акции в 1998 году, в сравнении с существующими участниками рынка ценных бумаг несоизмеримо меньше, а следовательно, и доходность, полученная за данный период, не в полной мере отражает общую эффективность вложений в ценные бумаги. Для многих доходность 9% годовых в принципе является поводом разочароваться во вложениях в акции.

Основные инструменты сбережения в мире – это недвижимость, депозиты, облигации, акции. По статистике акции – наиболее доходный инвестиционный инструмент в долгосрочном периоде, но, с другой стороны, акции являются самым сложным для понимания инструментом в отличие от депозита или его аналога – облигаций. Сравнительное исследование эффективности инвестиций в мире показывает, что ежегодная (реальная) доходность рынка акций составляет в среднем 4%. Если принять в качестве допущения, что среднегодовая инфляция в России составляет 9% (на уровне среднего депозита) и в будущем будет оставаться на данных уровнях, то среднестатистическая доходность рынка акций РФ должна находиться на уровне 13% годовых.

По нашему мнению, инвестору в момент каждой регулярной инвестиции следует оценивать отклонение текущей стоимости его фактического портфеля от темпов роста «теоретического портфеля акций» исходя из среднестатистической доходности рынка акций (которую мы ранее приняли на уровне 13% = инфляция + 4%). При этом необходимо сравнивать среднестатистическую доходность рынка акций и потенциальную доходность очередного вложения в акции (особенно если это начальная точка инвестиций), которая зависит от соотношения текущей стоимости компаний и их экономических показателей.

Для грубой оценки потенциальной доходности инвестиций в акции мы предлагаем использовать ставку E/P (коэффициент, обратный P/E) – годовую процентную ставку, которую теоретически должен получать инвестор в процентах от вложений (стоимости приобретения акций – Р) в виде чистой прибыли (Е).

Это упрощенная система оценки, но покупая индексный портфель в любой момент времени, инвестор может предположить, под какую доходность делается конкретная инвестиция. Еще раз подчеркнем, что это достаточно грубая оценка, поскольку текущий показатель Е/Р индексного портфеля в будущем может сильно измениться в силу ряда факторов (которые инвестору трудно оценить в момент вложения). Сюда в частности относится:

• экономическая ситуация в стране (будет экономический рост или падение);

• изменение состава и долей эмитентов, входящих в индекс (например, появление или резкое увеличение доли в индексе компании с низким или высоким Е/Р);

• действия менеджмента и совета директоров компаний в рамках модели управления акционерным капиталом.

Остановимся подробнее на последнем пункте. В случае если показатель E/P становится больше чем рентабельность собственных средств (ROE) компании, необходимо осуществлять процедуру бай-бэк (buyback) или выплачивать прибыль в виде дивидендов. В противном случае инвестор в будущем может не получить доходность на уровне E/P, поскольку прибыль компании будет инвестироваться с меньшей доходностью. В материале «Биссектриса Арсагеры, или что должна делать каждая компания» мы объясняем, почему отражение результатов деятельности бизнеса в курсовой стоимости акций зависит и от самого бизнеса. Зная значения E/Р рынка, любой инвестор может посчитать средневзвешенную потенциальную доходность своих инвестиций. Более подробно о коэффициенте P/E можно узнать из нашего материала «Такой понятный и загадочный Р/Е».

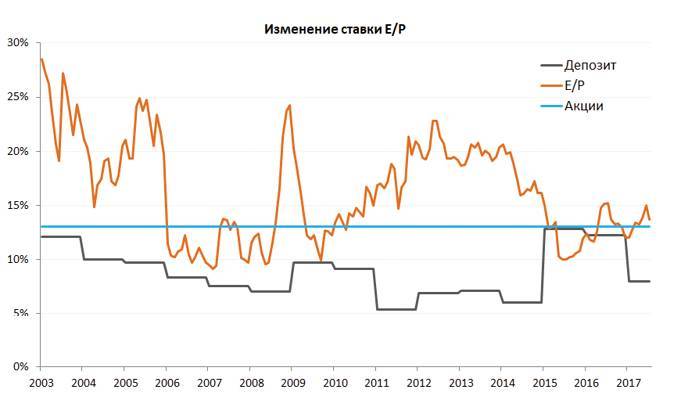

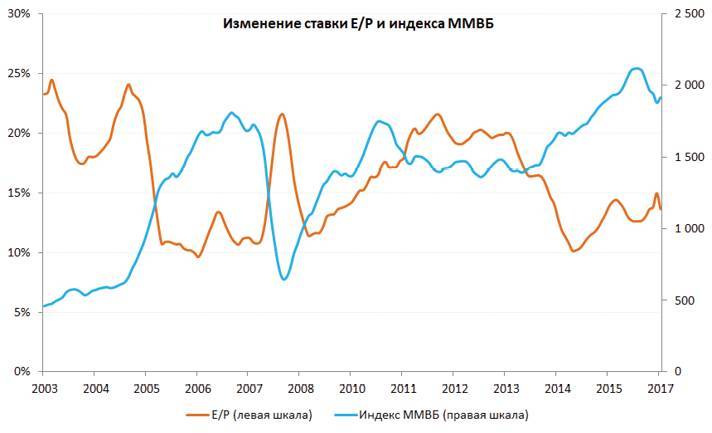

График, приведённый ниже, показывает, как менялась ставка E/P индекса ММВБ с 2003 года.

Исходя из фактических данных коэффициента E/Р за период (с июля 2003 по июль 2017 года), можно рассчитать средневзвешенную потенциальную доходность как характеристику индексного портфеля, сформированного путём регулярных ежемесячных инвестиций. Учитывая, что наши инвестиции были одинаковыми, эта доходность составит 16,02%.

Аналогичные расчёты можно сделать и для других периодов формирования индексного портфеля. Поскольку наши инвестиции осуществлялись в разные периоды времени с разным Е/Р, то, соответственно, эта характеристика для каждого портфеля будет различаться.

Можно рассматривать следующие характеристики индексного портфеля (формируемого регулярными инвестициями):

1. фактическая доходность вложений за период формирования портфеля исходя из текущей стоимости портфеля (индивидуальная для каждого портфеля и зависит от периода формирования, момента приобретения и объема вложений);

2. средневзвешенная потенциальная доходность вложений за период формирования портфеля (индивидуальная для каждого портфеля и зависит от периода формирования, момента приобретения и объема вложений);

3. Е/Р портфеля в настоящий момент (одинаковая для каждого индексного портфеля, так как совпадает с текущим значением Е/Р индекса, несмотря на то, что портфели формировались по-разному).

При таком подходе в качестве ориентира доходности можно рассматривать не только среднестатистическую доходность рынка акций (которую мы оценили на уровне 13% = инфляция + 4%), но и средневзвешенную потенциальную доходность конкретного портфеля за период его формирования.

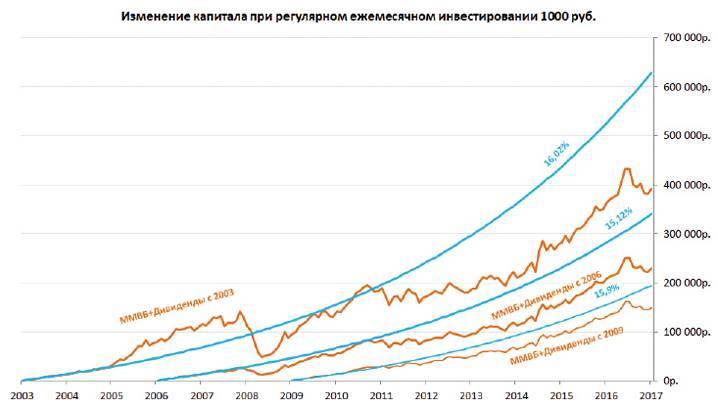

Как видно из графика, фактическая доходность инвестиций каждого портфеля может по-разному располагаться относительно линии средневзвешенной потенциальной доходности портфеля за период его формирования. Такая разница возникает по причине постоянного изменения во времени потенциальной ставки доходности инвестиций. В портфелях, сформированных на разных интервалах времени, ценные бумаги приобретались при разных уровнях E/Р, и, соответственно, имеют разную средневзвешенную потенциальную доходность.

График изменения E/P и фактического значения индекса ММВБ приведен далее.

Существует обратная зависимость потенциальной доходности портфеля от изменения индекса: при росте рынка акций инвестиционный портфель увеличивает свою стоимость, но при этом, как правило, теряет потенциальную доходность инвестиций, а при падении, наоборот, увеличивает потенциальную доходность. Таким образом, в случае падения фондового рынка у инвестора возникает возможность увеличить средневзвешенную потенциальную доходность своих вложений за счет приобретения акций с более высоким E/P.

Выделим основные варианты (периоды) поведения портфеля:

• высокий темп (фактическая доходность портфеля превышает ориентиры);

• низкий темп (фактическая доходность портфеля ниже ориентиров);

• плановый темп (фактическая доходность на уровне ориентиров).

В зависимости от варианта поведения портфеля относительно ориентиров у регулярного инвестора существует 4 модели поведения в отношении портфеля акций: