• Уставный капитал, который представляет собой номинальную сумму всех выпущенных в обращение акций.

• Добавочный капитал, который состоит из:

1. разницы между средствами, полученными от реализации акций, и их совокупной номинальной стоимостью;

2. переоценки стоимости основных средств.

• Резервы, предусмотренные законодательством и уставом компании.

• Нераспределенная прибыль компании – кумулятивный показатель прибыли за предыдущие годы и прибыль текущего периода, которые не были распределены обществом.

Все эти данные можно найти в бухгалтерском балансе компании. В общем случае собственный капитал можно рассчитать как разницу между активами компании и ее чистым долгом.

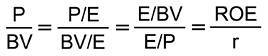

Почему коэффициент P/BV (P/B) так важен?

Фактически, коэффициент P/BV (P/B) – это соотношение рентабельности собственного капитала (ROE) к требуемой доходности.

,

где P – капитализация компании;

BV – балансовая стоимость;

Е – чистая прибыль компании;

ROE – рентабельность собственного капитала;

r – требуемая доходность (рыночная ставка).

Рассмотрим составляющие данной формулы подробнее.

Коэффициент цена/прибыль (P/E) показывает количество лет, за которое окупаются инвестиции в тот или иной бизнес. Если мы «перевернем» данный коэффициент, то получим соотношение E/P (соотношение чистой прибыли к стоимости компании), которое представляет собой ставку доходности (в процентах годовых), которую будет получать инвестор в виде чистой прибыли. Обозначим данную ставку как r. Фактически, r – это требуемая рыночная доходность от вложений в тот или иной бизнес.

Соотношение E/BV показывает, сколько было получено чистой прибыли на рубль собственного капитала, то есть это эффективность (рентабельность) собственного капитала, или, другими словами, – ROE (return on equity).

Итак, ROE – ставка, под которую в компании работают средства акционеров, а r – рыночная ставка доходности. Таким образом, P/BV (P/B) отражает эффективность работы средств акционеров в сравнении с рыночной доходностью, которую может получить инвестор.

Чем эффективнее используются собственные средства, тем больше может быть отрыв ставки, под которую работают средства акционеров в компании, от требуемых ставок доходности на рынке.

В связи с этой особенностью коэффициента P/BV (P/B) стоит рассмотреть одно из распространенных заблуждений, присутствующих на фондовом рынке: «если коэффициент P/BV больше среднеотраслевого, то компания переоценена рынком». На самом деле это может быть не так. Если по компании прогнозируется стабильно высокий уровень ROE (выше r), то абсолютно нормально, что коэффициент P/BV у нее будет выше среднеотраслевого, это лишь означает, что средства акционеров в данной компании работают эффективнее, чем в других компаниях той же отрасли. Зная об этом, можно не бояться приобретать акции компаний с высоким показателем коэффициента P/BV (P/B), ведь теперь Вы знаете, что он выражает эффективность использования средств акционеров по отношению к требуемым ставкам доходности на рынке.

Как используется коэффициент P/BV (P/B) в УК «Арсагера»

При оценке компаний и прогнозировании их будущей стоимости мы используем коэффициент P/BV (P/B) следующим образом:

1. На первом этапе, согласно методике прогнозирования цен на акции, мы прогнозируем требуемую доходность для данной компании (то есть ставку r).

2. Далее, помня о том, что P/BV = ROE/r, нам необходимо спрогнозировать стабильный уровень ROE для данной компании.

3. Таким образом, мы получаем прогнозное значение коэффициента P/BV (P/B). Если мы умножим его на прогноз балансовой стоимости компании (BV), то получим стоимость компании в будущем.

♦ В рамках курса «Аспирантура» следующим читайте материал 7.4. Коэффициент P/S. А что он может?

7.3. Показатель ROE – это суть бизнеса

ROE (Return on Equity) – это показатель рентабельности собственного капитала компании, который демонстрирует отношение чистой прибыли к собственному капиталу компании. То есть ROE в 20% означает, что каждый рубль собственного капитала принес 20 копеек чистой прибыли.

ROE – это ключевой показатель для собственников бизнеса. Он позволяет определить эффективность и целесообразность ведения бизнеса. Чем выше ROE, тем выше эффективность, с которой в компании работают средства акционеров. При этом, если соотнести ROE с рыночной ставкой доходности (ROE/r), то можно определить эффективность работы средств акционеров в сравнении с рыночной доходностью, которую может получить инвестор. Это, в свою очередь, позволяет определить целесообразность ведения бизнеса. Если ROE компании стабильно ниже рыночных ставок доходности, то эффективнее будет ликвидировать компанию и вложить средства в рыночные активы. Например, если ROE некой компании стабильно держится на уровне 5% и нет перспектив увеличения ROE, то собственнику бизнеса будет рациональнее продать активы компании, а полученные средства положить на банковский депозит под ставку в 8%.

«Вложение в акции – это вложение в бизнес» – так звучит один из постулатов инвестирования УК «Арсагера». Именно поэтому мы оцениваем бизнес с позиции собственника, уделяя максимальное внимание показателю ROE как отражению эффективности бизнеса.

В рамках нашей методики прогнозирования цен на акции показатель ROE используется для расчета прогнозного значения коэффициента P/BV. Фактически, коэффициент P/BV – это соотношение рентабельности собственного капитала (ROE) к требуемой доходности (то есть ставке r).

P/BV = (P/E)/(BV/E) = (E/BV)/(E/P) = ROE/r

Аналитикам необходимо спрогнозировать стабильное значение ROE и требуемую доходность для определенной компании, что позволяет получить прогнозное значение коэффициента P/BV. Если мы умножим его на прогноз балансовой стоимости компании (BV), то получим стоимость компании в будущем.

Рассмотрим вопрос расчета ROE. Можно встретить трактовку расчета ROE, когда чистую прибыль соотносят к среднему за период значению собственного капитала. Однако данный подход, на наш взгляд, несколько искажает суть показателя, занижая значение ROE, особенно при высоких показателях прибыли.

ROE – это ставка, под которую в компании работают средства акционеров. Можно сказать, что ROE – это доходность бизнеса. Соответственно, для расчета этой доходности (как и любой другой) необходимо соотносить размер инвестированных средств (собственного капитала) с полученным результатом (прибылью компании). Таким образом, ROE рассчитывается как отношение чистой прибыли к размеру собственного капитала компании на начало отчетного периода (как правило, года).

■ В рамках курса «Университет» следующим читайте материал 7.6. Метод сравнительных коэффициентов

7.4. Коэффициент P/S. А что он может?

Ранее мы рассказали о таких важных коэффициентах, как Р/В и Р/Е. Но понимание бизнеса компании не будет полным, если не уделить внимание такому показателю как P/S.

P/S – соотношение рыночной капитализации (стоимости) компании (P) к ее годовой выручке (S), или сколько годовых выручек стоит компания.

Какое отношение это имеет к вложенным средствам? Что толку инвестору от убыточной компании, даже если у нее огромная выручка? Если Р/Е – это характеристика требуемой доходности на средства, вложенные в акции компании, а Р/В – информация о том, за сколько можно купить компанию относительно того, что у нее уже есть (также данный коэффициент иллюстрирует и рентабельность собственных средств), то с P/S все гораздо менее очевидно. Часто аналитики игнорируют этот коэффициент, но правильно ли это?

1. Немного математики для понимания «физики»

,

где ROS – рентабельность выручки (отношение чистой прибыли компании Е к годовой выручке S);