2 раза в год по 15 000 руб.

КАСКО

175 000 руб.

или 7% от начальной стоимости (по мере старения автомобиля снижается страховая сумма, но растет стоимость страховки, поэтому в расчетах мы не меняем этот показатель)

ОСАГО

7 000 руб.

Налог

15 000 руб.

200 л.с. * 75 руб.

Парковка

60 000 руб.

5 000 руб. в месяц (сюда входит оплата стоянки у дома, офиса, в местах платной парковки)

Расходные материалы

20 000 руб.

среднегодовые расходы на резину, тормозные диски и колодки, дворники, жидкости и пр.

Мойка

8 400 руб.

350 руб. 2 раза в месяц

Смена колес

5 000 руб.

2 500 руб. 2 раза в год

Штрафы

5 000 руб.

Другие расходы

5 000 руб.

индивидуальные расходы, например, платные автодороги, хранение колес, мелкий ремонт и пр.

Итого

390 400 руб.

В нашем расчете мы должны учитывать, что человек, не имеющий автомобиля, все равно несет расходы, связанные с транспортом. Мы заложили 85 000 рублей в год – это ежедневное перемещение на двух видах транспорта туда и обратно: 45 000 рублей в год или 125 рублей в день и еще 40 000 рублей на такси – это 100 поездок по 400 рублей.

Эту сумму мы вычитаем из ежегодных расходов на содержание автомобиля, а разницу рассматриваем как сумму ежегодных инвестиций.

В качестве альтернативы рассмотрим инвестирование данной суммы. В нашей модели в качестве примера взяты акции, как наиболее подходящий класс инвестиций на длинных временных интервалах. Реальная доходность (то есть превышение уровня инфляции) на исторических данных составляет порядка 5%. Для простоты расчетов мы принимаем, что инфляция равна нулю, то есть все цифры по факту будут в сегодняшних ценах.

Год

Инвестиции на начало года, руб.

Сумма ежегодных инвестиций, руб.

Доход на инвестиции, руб.

Инвестиции на конец года, руб.

Остаточная стоимость автомобиля на конец года, руб.

Годовые расходы, руб.

Стоимость обновления автомобиля, руб.

Пробег, км

Расходы на обслуживание автомобиля накопленным итогом, руб.

1

2 500 000

305 400

137 010

2 942 410

2 175 000

390 400

19 737

-390 400

2

2 942 410

305 400

159 131

3 406 941

1 850 000

390 400

19 737

-780 800

3

3 406 941

305 400

182 357

3 894 698

1 525 000

390 400

19 737

-1 171 200

4

3 894 698

305 400

206 745

4 406 842

1 200 000

390 400

19 737

-1 561 600

5

4 406 842

1 930 400

232 352

6 569 595

875 000

390 400

1 625 000

19 737

-3 577 000

6

6 569 595

305 400

340 490

7 215 484

2 175 000

390 400

19 737

-3 967 400

7

7 215 484

305 400

372 784

7 893 668

1 850 000

390 400

19 737

-4 357 800

8

7 893 668

305 400

406 693

8 605 762

1 525 000

390 400

19 737

-4 748 200

9

8 605 762

305 400

442 298

9 353 460

1 200 000

390 400

19 737

-5 138 600

10

9 353 460

1 930 400

479 683

11 763 543

875 000

390 400

1 625 000

19 737

-7 154 000

11

11 763 543

305 400

600 187

12 669 130

2 175 000

390 400

19 737

-7 544 400

12

12 669 130

305 400

645 467

13 619 997

1 850 000

390 400

19 737

-7 934 800

13

13 619 997

305 400

693 010

14 618 406

1 525 000

390 400

19 737

-8 325 200

14

14 618 406

305 400

742 930

15 666 737

1 200 000

390 400

19 737

-8 715 600

15

15 666 737

1 930 400

795 347

18 392 484

875 000

390 400

1 625 000

19 737

-10 731 000

16

18 392 484

305 400

931 634

19 629 518

2 175 000

390 400

19 737

-11 121 400

17

19 629 518

305 400

993 486

20 928 404

1 850 000

390 400

19 737

-11 511 800

18

20 928 404

305 400

1 058 430

22 292 234

1 525 000

390 400

19 737

-11 902 200

19

22 292 234

305 400

1 126 622

23 724 256

1 200 000

390 400

19 737

-12 292 600

20

23 724 256

1 930 400

1 198 223

26 852 878

875 000

390 400

1 625 000

19 737

-14 308 000

394 740

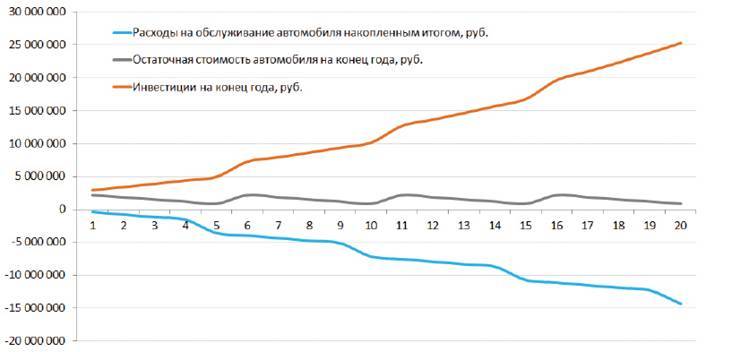

На графике приведены изменения стоимости автомобиля, накопленный итог расходов на содержание автомобиля и трейд-ин, а также суммы инвестиций с учетом роста активов и дополнительных взносов (расходы на содержание автомобиля минус расходы на перемещение на такси и общественном транспорте).

Рассмотрим два случая: Александр (35 лет) решил инвестировать, а Василий (34 года) решил купить автомобиль. Через десять лет, при прочих равных условиях, у Василия на руках будет пятилетний автомобиль, который он сможет продать не дороже 900 тыс. руб., а у Александра активы стоимостью почти 12 млн рублей. Василий в 44 года рассчитывает исключительно на зарплату, а Александр в 45 лет, может получать только одними процентами (5% в год), не расходуя накопленные сбережения, около 40 тыс. рублей в месяц (в сегодняшних деньгах)!

Сравните 40 тысяч рублей с текущей государственной пенсией в 10-12 тысяч. Только это доход, который Вы можете платить себе не в 60 лет, а значительно раньше, и кроме того, он практически бесконечен, в отличие от государственной пенсии, которую нельзя передать по наследству.

Если продолжить данный пример еще на десять лет, то на отрезке в 20 лет цифры получаются еще более впечатляющими. Время и сложный процент хорошо работают на инвесторов.

Через двадцать лет у Василия на руках будет всё тот же пятилетний автомобиль, на который за все эти годы он потратил более 14 млн руб., а у Александра будут активы стоимостью около 27 млн рублей. Александр может получать только процентами с этого капитала около 100 тыс. рублей в месяц. Получение аннуитетных платежей до 95 лет – это пенсия уже в 115 тыс. рублей в месяц. Пенсионный план выполнен!

Василию в 54 года ничего не остается, как дальше работать. Старый, вымотанный и без накоплений, он грустно будет брести домой под дождем с ближайшей стоянки, понимая, что время уже не вернуть.

И это лишь одно инвестиционное решение – купить автомобиль или инвестиро-вать данные средства. Не захотелось продать своего прожорливого друга?

К сведению, по данным расчетам (километраж около 20 000 км в год) выходит, что стоимость 1 км пути на автомобиле с учетом амортизации и всех расходов на обслуживание составит около 35 руб. На метро дешевле и быстрее, да и стоимость такси составляет около 20 рублей за километр.

Для людей, которые решат купить авто в кредит, картинка еще более грустная – сумма расходов вырастет на 400 тыс. руб. за каждые 5 лет кредита (при первоначальном взносе 50% и ставке 11% годовых).

Выводы неутешительны! Покупая дорогую и красивую игрушку, которой можно будет похвастаться перед окружающими, Вы лишаете себя финансового благополучия в будущем. Вам придется и дальше участвовать в «крысиных бегах» вместо того, чтобы просто выйти из этого круга. Кроме того, автомобиль несет прямую опасность для Вашей жизни. Ежегодная статистика смертей на дороге ужасает. Общественный транспорт все же безопаснее.