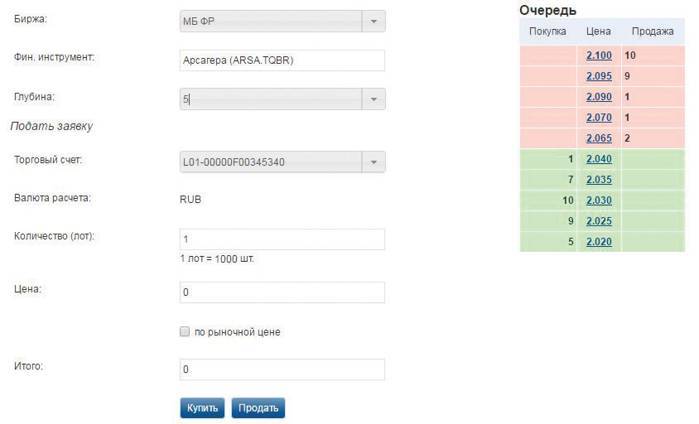

Для ввода в торговую систему заявки на покупку надо заполнить поле «количество» и «цена». Если цена будет равна или выше цены предложения, сделка пройдет автоматически. Если цена будет ниже – заявка отразится в очереди заявок на покупку. Иначе говоря, можно согласиться с ценой продавца и провести сделку на его условиях или выставить свое предложение и подождать продавца, который согласится на Вашу цену. Еще есть вариант подать заявку «по рыночной цене». В этом случае нужное Вам количество бумаг будет автоматически приобретено по лучшим ценам предложения.

По итогам сделки с денежного счета будет списана сумма, необходимая для покупки, а на брокерский счет будут зачислены купленные ценные бумаги. Та часть брокерского счета, где учитываются приобретенные акции, называется счет «депо» (подразделение брокера, отвечающее за учет ценных бумаг, называется депозитарий, а сам учет ценных бумаг называется депозитарным учетом).

При продаже ранее купленных акций порядок действий аналогичный – выставляется заявка на продажу с указанием цены и количества. По итогам сделки со счета депо списываются акции, а вырученная сумма зачисляется на денежный счет. Сделки с облигациями проводятся аналогично. Отметим, что в сумму сделки с облигациями включается накопленный купонный доход (НКД).

Сумма покупки автоматически увеличивается (а сумма, вырученная от продажи, уменьшается) на размер комиссии брокера и биржи. Размер этих комиссий невелик. Обычно это десятые доли процента от суммы сделки. Плата за перевод денег на брокерский счет с банковского может быть значительно выше, чем комиссия за операцию с ценными бумагами на бирже (на такую же сумму).

Брокеры заинтересованы в увеличении числа сделок, так как это увеличивает получаемое ими вознаграждение. Чтобы защититься от маркетинговых приемов брокеров, рекомендуем ознакомиться с нашими материалами: «На кого работает «технический анализ»?», «Кто выигрывает на «плечах» и «шортах»?».

В Интернет-программе Вы видите ход торгов (изменение цен) в режиме реального времени по всем интересующим вас бумагам. По итогам торгового дня биржа публикует результаты торгов: цены открытия, закрытия, минимальную, максимальную, средневзвешенную, оборот и прочее.

Информация о состоянии портфеля (список бумаг, их количество и текущая стоимость) и отчеты по совершенным сделкам могут предоставляться брокером по электронной почте, через личный кабинет на сайте или в торговой программе. По запросу можно получить отчет в бумажном виде.

Возврат денег с брокерского счета осуществляется на основании поручения, которое тоже можно подать через Интернет или другими способами. При выводе денег (а также по итогам календарного года) брокер, как налоговый агент, рассчитывает и удерживает причитающийся к уплате налог на доходы физических лиц (НДФЛ). По итогам календарного года брокер готовит и предоставляет своим клиентам справку по форме 2-НДФЛ для подачи в налоговую инспекцию.

Сейчас многие брокеры работают над тем, чтобы упростить доступ к совершению сделок с ценными бумагами. Возможно дистанционное заключение договора, использование электронной подписи, проведение операций со смартфона, использование торговых приложений и пр.

Большинство банков также предоставляют брокерские услуги. Выбор привычного Вам банка в качестве брокера может уменьшить комиссию за перевод денег и ускорить проведение платежей.

В ыводы

• Приобретение ценных бумаг на бирже доступно каждому. Стартовые суммы инвестиций могут быть небольшими (от нескольких десятков тысяч рублей).

• Проведение операций с ценными бумагами технически не сложно и может осуществляться через Интернет.

• Для проведения операций с ценными бумагами необходимо открыть брокерский счет, заключив договор с брокером.

• Простота и доступность операций не отменяет проблему выбора ценных бумаг для приобретения.

4.3. Два испытания на пути инвестора

Первое: осознание

Понять необходимость инвестирования как основного элемента заботы о будущем вроде и не так тяжело. Инструментарий не слишком широк – депозиты, недвижимость, акции. Самый сложный из них для понимания, а затем осуществления инвестиций – акции. По статистике, акции – наиболее доходный инструмент в долгосрочном периоде, но он и самый неудобный инструмент, в отличие от депозита, например.

Второе: осуществление

Люди, которые приняли решение о вложениях в акции посредством ПИФов, неизбежно сталкиваются с двумя посредниками: либо с банком, либо с брокером. Со стороны каждого из них (в том или ином виде) будет оказываться информационное давление на инвестора с целью изменить его решение.

Банки

Часто приходится слышать жалобы наших коллег из управляющих компаний на то, что банки плохо умеют продавать паи ПИФов, ничего толком не могут объяснить клиентам. Конечно, есть банки, у которых это получается чуть лучше, но в целом предложение ПИФов сильно противоречит их интересам. Маржинальный доход, который получает банк, составляет около 5% (разница между кредитными и депозитными ставками).

В случае с ПИФами банк может единоразово получить надбавку (скидку) при приобретении (погашении), а также часть комиссии за управление. Все вместе это вряд ли превысит 1,5-2%. Поэтому особого энтузиазма при продаже ПИФов от банков ожидать не приходится. Даже ПИФы своих дочерних управляющих компаний они продают крайне неохотно.

Реальный случай, который произошел в одном из офисов (второго по размеру российского) банка: на вопрос о ПИФах сотрудница долго объясняла, что депозиты надежнее, а ПИФы могут упасть, и там нет никаких гарантий доходности. Это, кстати, наиболее убедительный аргумент для людей с низким уровнем финансовой грамотности. После настойчивой просьбы предоставить информацию о ПИФах она без энтузиазма дала буклетик о ПИФах, которыми управляет дочерняя компания этого банка. На вопрос о других ПИФах, сотрудница банка с удивлением спросила: «а чем Вам эти не нравятся?». В конечном итоге она подтвердила, что через них можно купить ПИФы и других компаний, но «пришлось попотеть», прежде чем она в этом призналась.

Не в интересах сотрудников банков (хотя часто они и не знают об этом) объяснять, почему в долгосрочной перспективе акции могут принести более высокую доходность, чем банковские депозиты.

Топ-менеджер одного из банков откровенно сказал, что знает «примерно 400 сравнительно честных способов», как отговорить клиента от идеи покупки акций. В этой связи можно выразить уважение Райффайзенбанку,

который, несмотря на этот конфликт интересов, активно продвигает идеи инвестирования в ПИФы (правда, только в свои).

Единственная причина, побуждающая банки предлагать клиентам ПИФы, – это страх того, что клиент воспользуется этой услугой в другом месте и банк вообще не получит никакого вознаграждения, но для этого клиент должен быть уверенным и последовательным в реализации своего решения.

Брокеры

Брокеры, которые выполняют агентские функции по ПИФам, имеют другой конфликт интересов. По экспертным оценкам доход от брокерской комиссии и других дополнительных услуг составляет 5-10% в год от объема средств клиентов. Этот доход тем выше, чем чаще клиент совершает сделки. Поэтому так активно пропагандируются курсы по обучению дейтрейдингу, скальпингу, алгоритмической торговле и техническому анализу. Для тех же целей служит конкурс «лучший частный инвестор». Главный аргумент тут – среднестатистическая доходность рынка акций на уровне 10-15% – это «безумно мало» и «хороший трейдер должен получать минимум 100% годовых!» Фактически на курсах по обучению трейдингу учат тому, как увеличивать комиссию брокера.

Один из топ-менеджеров брокерской компании (входящей в топ-5) в конце 2008 года жаловался в частной беседе, что хорошие клиенты все «сгинули в кризисе». В то же время, он упомянул, что приходится много работать, клиенты пошли, что даже время работы офиса пришлось продлить. На замечание о том, что это противоречивые утверждения, он сказал (о последних): «да разве ж это хорошие клиенты – пришли, купили на 5-10 млн рублей и сидят ничего не делают». А брокерские комиссии очень низкие и дают хороший эффект только при частых операциях.