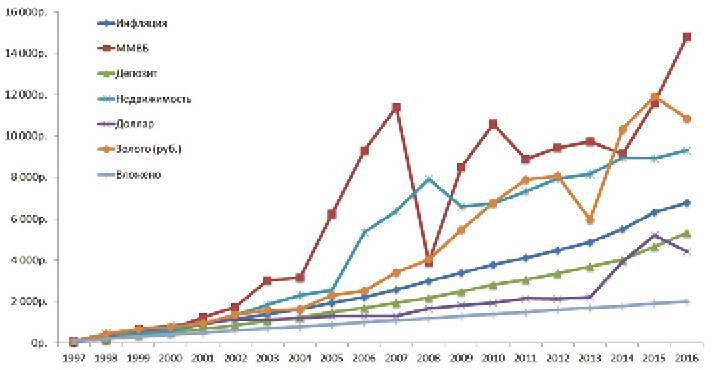

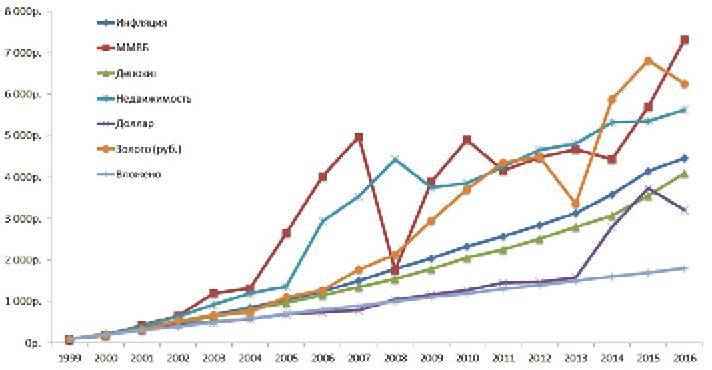

Теперь рассмотрим ситуацию с регулярным (ежегодным) инвестированием по 100 руб. в данные инструменты на тех же отрезках времени (с конца 1997 и с конца 1999 года).

График 5. Динамика стоимости вложенных средств при ежегодном инвестировании, начиная с конца 1997 года

График 6. Динамика стоимости вложенных средств при ежегодном инвестировании, начиная с конца 1999 года

При регулярном инвестировании на первом рассматриваемом отрезке (с 1997 по 2016 год) лидером по итогам 2016 года вновь стали вложения в акции, золото (в рублевом выражении) опустилось на второе место. Недвижимость сохранила третью позицию. На втором отрезке (с 1999 по 2016 год) ситуация аналогичная: вложения в акции также вышли на первое место по итогам года, вложения в золото опустились на второе место, недвижимость сохранила позиции.

Цифровые значения результатов инвестирования по состоянию на конец 2016 года представлены в следующей таблице.

Инструмент

Итоговый результат вложения 100 руб. в конце 1997 г. и среднегодовой прирост стоимости

Итоговый результат вложения 100 руб. в конце 1999 г. и среднегодовой прирост стоимости

Ежегодные вложения по 100 руб. с конца 1997 г. (вложено 2 000 руб.)

Ежегодные вложения по 100 руб. с конца 1999 г. (вложено

1 800 руб.)

ММВБ

2 610 руб.

18,73 %

1 290 руб.

16,24 %

14 822 руб.

7 316 руб.

Депозит

645 руб.

10,31 %

466 руб.

9,47 %

5 319 руб.

4 095 руб.

Недвижимость

2 823 руб.

19,22 %

1 056 руб.

14,87 %

9 320 руб.

5 624 руб.

Золото

3 568 руб.

20,70 %

801 руб.

13,02 %

10 865 руб.

6 260 руб.

Представленные данные подтверждают выводы, сделанные в предыдущих материалах УК Арсагера.

• Акции и недвижимость в долгосрочном периоде приносят в среднем сопоставимую доходность.

• Инвестиции в акции и недвижимость в долгосрочном периоде значительно превосходят инфляцию.

• Вложение денег в депозитные вклады не способно защитить от инфляции.

• Инвестиции в золото (руб.) могут быть выгоднее акций на определенных периодах (из-за резкого обесценения рубля в 1998 и 2014 годах).

• При регулярном инвестировании наиболее волатильные активы дают наилучшие результаты.

Хотелось бы отметить, что из всех рассмотренных вариантов вложений только акции и недвижимость предполагают создание добавленной стоимости. Они генерируют прибыль их владельцу, то есть дают возможность инвестору зарабатывать посредством владения активом. У акций это выражается в виде дивидендов, а у недвижимости – в виде рентного дохода.

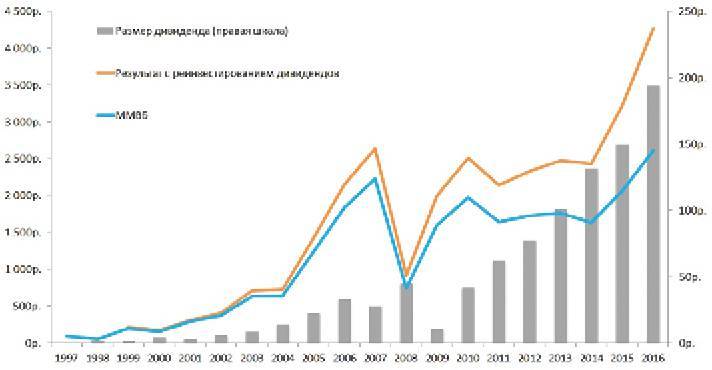

Давайте рассмотрим, каким именно образом дивидендная доходность по акциям скажется на расчетах при инвестировании 100 руб. в конце 1997 года в индекс ММВБ.

На отрезке с конца 1997 по конец 2009 года мы оценили среднюю дивидендную доходность на уровне 2% в год. С 2009 по 2016 год для определения дивидендной доходности мы использовали сравнение индекса ММВБ и индекса MICEX Total Return (индекс полной доходности, отражающий изменение суммарной стоимости цен российских акций, включенных в расчет индекса ММВБ, с учетом дивидендных выплат и без учета налогообложения доходов, полученных в виде дивидендов). Средняя дивидендная доходность в этот

период составила 3,9%. Дивидендная доходность по итогам 2016 года составила 6%.

График 7. Динамика дивидендной доходности по индексу ММВБ

Всего дивидендов было получено на сумму — 934 руб. С учетом их реинвестирования в индекс ММВБ стоимость вложений в конце 2016 года составила 4 271 руб. При этом стоимость вложений в индекс без реинвестирования дивидендов составила 2 610 руб. Таким образом, дивиденды улучшили результат прироста стоимости вложений на 64%.

Представленные расчеты подтверждают эффективность инвестиций в активы, которые позволяют получать доход не только от прироста их стоимости, но и дополнительно генерируют прибыль своим владельцам. 3.8. Сравнительное исследование эффективности инвестиций в мире

Исследование Credit Suisse является идейным продолжением книги Triumph of the Optimists, которая содержит сравнительный анализ эффективности инвестиций в основные инструменты — акции (Equities), долгосрочные облигации (Bonds) и краткосрочные облигации (Bills). Отметим, что результат вложений в краткосрочные облигации максимально близок к результату вложений в банковские депозиты.

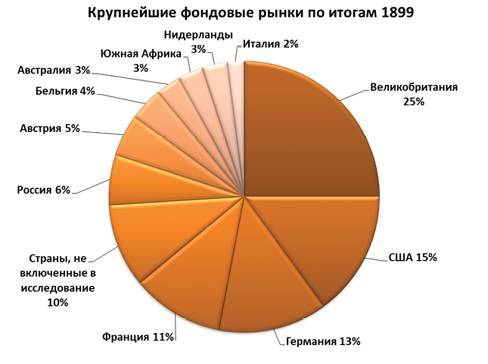

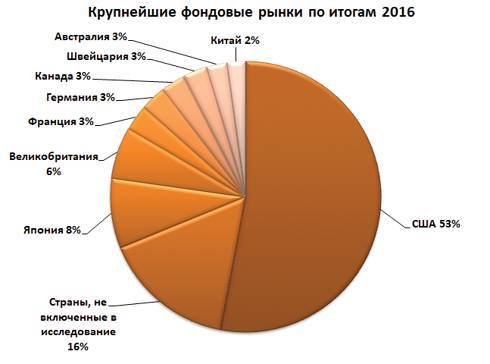

Исследование охватывает страны, которые занимают 84% (по итогам 2016 года) капитализации рынка акций. Примечательно, что по итогам 1899 года Россия занимала 5-е место по капитализации фондового рынка в мире. США за 117 лет увеличили свою долю с 15 до 53%.

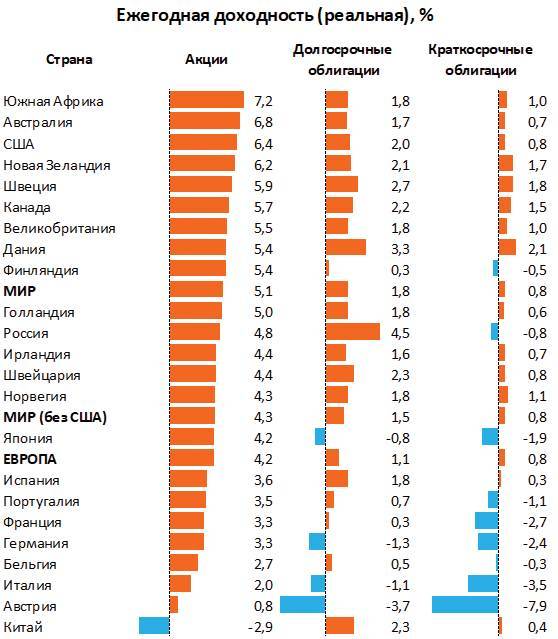

В данной таблице представлены сводные данные по доходности инвестиций с учетом инфляции (так называемая «реальная доходность») и реинвестирования доходов. За 117 лет наибольшую среднегодовую реальную доходность продемонстрировали рынки акций Южной Африки (7,2%), Австралии (6,8%) и США (6,4%). Вложения в долгосрочные и краткосрочные облигации были наиболее эффективны в Дании (3,3 и 2,1% соответственно), Швеции (2,7 и 1,8%), Швейцарии (2,3 и 0,8%) и Канаде (2,2 и 1,5%).

В 4 из 23 представленных стран реальная доходность вложений в долгосрочные долговые инструменты была отрицательной (а вложения в bills были отрицательны в 9 странах), то есть они не позволили сберечь средства от инфляции.

Наихудший результат наблюдался в тех странах, которые были в наибольшей степени втянуты в военные конфликты прошлого века (например, Германия, Италия или Япония).

В среднем по миру (с учетом взвешивания по капитализации фондовых рынков) реальная доходность рынка акций составила 5,1%, долгосрочных облигаций — 1,8%, краткосрочных облигаций — 0,8%. В Европе данный показатель несколько ниже.

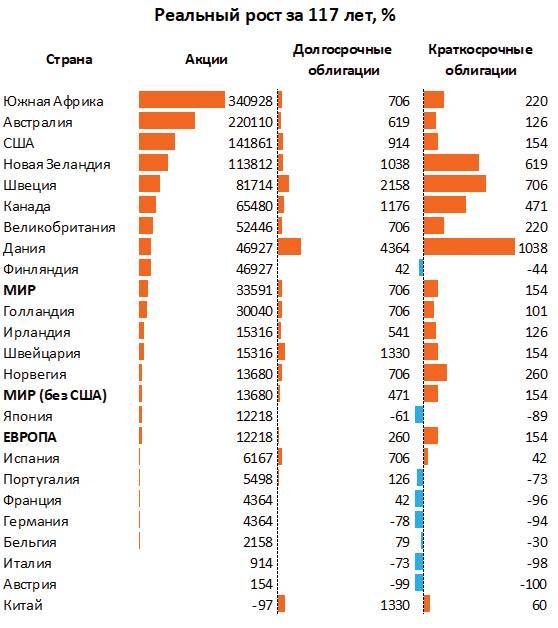

Кажущиеся невысокие значения по среднегодовой доходности обманчивы, ведь исследование проводилось на отрезке в 117 лет.

7,2% годовой реальной доходности в ЮАР означают, что покупательная способность 1 доллара, вложенного в начале 1900 года, к 2017 году выросла

бы в 3 409 раз. В среднем по миру покупательная способность вложений в акции выросла в 336 раз, в долгосрочные облигации — в 7 раз, а в краткосрочные — в 1,5 раза.

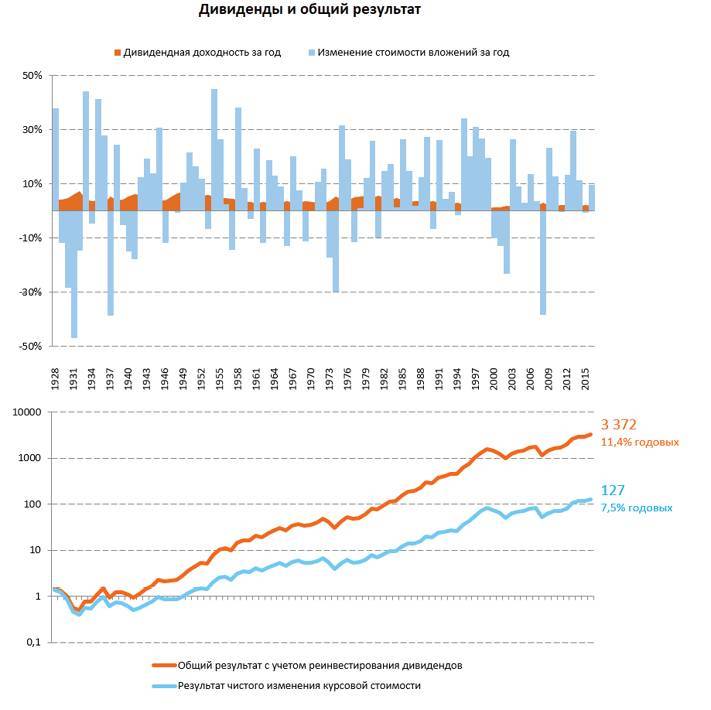

Интересно, что, несмотря на кажущуюся относительно невысокую дивидендную доходность вложений в акции, именно дивиденды и их реинвестирование позволяют существенно улучшать результат долгосрочного инвестирования. На графике ниже видно, что 1 доллар, вложенный в акции в США в 1928 году, в 2017 году превратился бы в 127 долларов без реинвестирования дивидендов и в 3 372 доллара с реинвестированием дивидендов.

Выводы

• Глобальное исследование подтверждает тезис об эффективности долгосрочных вложений в акции. Безусловно, на рынке акций существуют спады (порой достаточно долгие), но тем не менее акции остаются наиболее доходным инструментом инвестиций и фактически единственным способом не только защитить сбережения от инфляции, но и преумножить их в долгосрочной перспективе.