3.3.2. Вычисление будущей цены акций конкретного эмитента

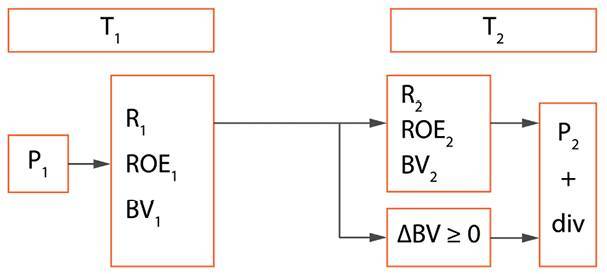

Р1 – стоимость, уплаченная инвестором в момент времени Т1.

Р2 + div – стоимость, получаемая инвестором в момент времени Т2, при этом div ≥ 0.

Для подсчета потенциальной доходности акций конкретного эмитента необходимо спрогнозировать на момент времени Т2 возможную к получению Р2 + div.

Потенциальная доходность: Dρ = ((Р2 + div)/Р1 – 1) * 100 * 365/(Т2 – Т1)

Источники (причины) стоимости (дохода) инвестора.

1. Работа АО во времени и пространстве, результатом которой является изменение размера собственного капитала на акцию, в первую очередь за счет получения чистой прибыли от основной деятельности. Рост собственного капитала на акцию является первоочередной причиной курсового роста акции и выплачиваемых по ней дивидендов. Темп роста собственного капитала (ROE), а точнее его превосходство над уровнем процентной ставки (R) также является причиной курсового роста (только курсового роста, а не дивидендов) акции АО. Это происходит вследствие того, что инвестор готов платить за акцию дороже размера собственного капитала, приходящегося на нее, в случае если понимает, что темп прироста этого собственного капитала будет превышать рост капитала с темпом общерыночных процентных ставок. Это правило верно и для убыточных компаний (теряющих собственный капитал на акцию) и даже компаний с отрицательным собственным капиталом в случае, если в будущем положение дел изменится, и собственный капитал на акцию будет расти.

2. Изменение уровня корпоративного управления. Это может привести к изменению оценки риска инвестиций в акции АО, и, как следствие, значения требуемой доходности (R). Улучшение/ухудшение эффективности МУАК влияет на ROE, а также на то, насколько хорошо АО выполняет свои обязательства перед акционерами по отдаче средств на вложенный ими капитал (подробно см. материал «Обязательства акционерного общества перед кредиторами и акционерами»).

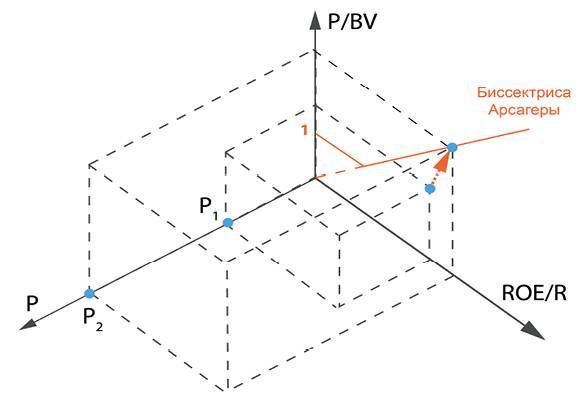

3. Изменение требуемой доходности R, которое может привести к изменению соотношения ROE/R. Например, для АО с неизменившимся уровнем ROE, но снизившимся значением требуемой доходности R возможен рост стоимости акции: Р = BV * ROE/R (подробно см. материал «Биссектриса Арсагеры, или что должна делать каждая компания»). Изменение требуемой доходности может произойти вследствие изменения следующих факторов: изменения общего уровня процентных ставок, изменения условий ведения бизнеса в стране и в отрасли, изменение уровня корпоративного управления, изменения уровня ликвидности акций АО.

Таким образом, данные факторы непосредственно влияют на составные части (BV, ROE, R), определяющие стоимость акции АО. Как итог цена акции может быть вычислена Р = BV * ROE/R.

Для расчета потенциальной доходности необходимо спрогнозировать в будущем и на дальнейшее будущее описанные выше показатели деятельности

конкретного АО, а также отношение рыночных инвесторов к инвестициям в акции этого АО через прогноз ставки требуемой доходности R.

Данная методика предполагает рациональное поведение в долгосрочном периоде как рыночных инвесторов, так и органов управления самого АО. Это означает, что цена акции АО рано или поздно должна находиться на Биссектрисе Арсагеры, то есть определяться соотношением: Р = BV * ROE/R (подробно см. материалы «Кто знает и определяет цену акций?» и «Биссектриса Арсагеры, или что должна делать каждая компания»).

Отдельной задачей аналитического подразделения компании «Арсагера» является правильный выбор периода прогноза, когда деятельность АО начинает отвечать признакам стабильности, а также сроков выхода стоимости акции АО на Биссектрису Арсагеры. Если сроки прогноза потенциальной доходности меньше сроков выхода стоимости акции АО на Биссектрису Арсагеры, то определяется промежуточное место стоимости акции АО на траектории движения цены на Биссектрису Арсагеры.

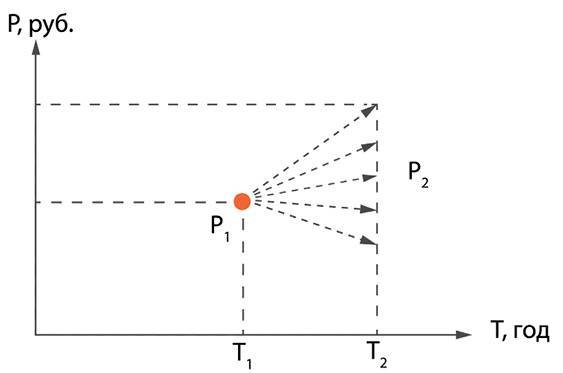

В зависимости от прогноза цена может отличаться от текущей как в большую, так и в меньшую сторону:

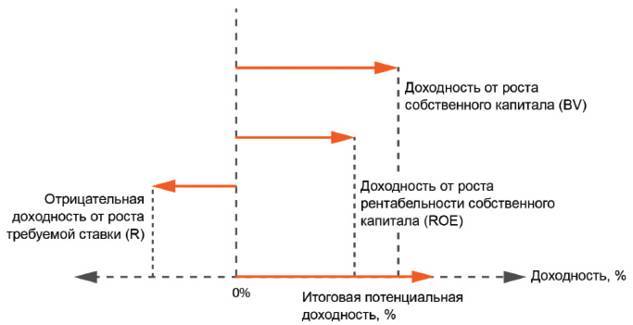

Графически изменение в будущем цены акции и места относительно Биссектрисы Арсагеры можно представить следующим образом:

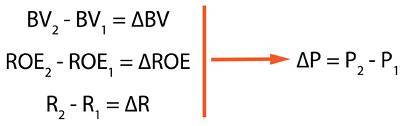

Фактически изменение цены акции, которое можно представить как вектор, складывается из следующих изменений:

В качестве примера можно продемонстрировать вариант, когда в результате деятельности АО вырос размер собственного капитала на акцию, повысилась рентабельность собственного капитала компании на будущее, но произошел рост требуемой доходности (например, вследствие роста общего уровня ставок в экономике):

4. Способ формирования портфеля активов в соответствии с уровнем потенциальной доходности

Портфель, составленный из активов с прогнозируемой потенциальной доходностью, также имеет значение потенциальной доходности, которое может быть определено перемножением доли актива в портфеле на значение его потенциальной доходности, приведенной к единому сроку. При этом потенциальная доходность денег в портфеле равна нулю. Портфель, содержащий в конкретный момент времени активы с максимальными значениями потенциальной доходности в рамках лимитов, определенных инвестиционной декларацией, обладает максимальной потенциальной доходностью в условиях соблюдения ограничений (лимитов) инвестиционной декларации.

Для получения результата, превышающего среднерыночный результат (подробнее см. материал «Кто выигрывает на фондовом рынке?»), необходимо:

• максимально точно прогнозировать потенциальную доходность всех активов, разрешенных к инвестированию;

• сформировать портфель из активов с максимальной потенциальной доходностью с учетом ограничений (лимитов), обозначенных в инвестиционной декларации;

• поддерживать структуру портфеля (изначально сформировать, а впоследствии осуществлять перекладки) так, чтобы в нем постоянно находились активы с максимальной потенциальной доходностью.

Подобный способ управления портфелем при выполнении описанных выше условий должен показать максимальный результат при заданных критериях ограничения риска. (Подробнее см. материал «Как инвестировать в акции, используя потенциальную доходность?»)

Пример: акции.

Опишем алгоритм формирования гипотетического оптимального портфеля с заданным уровнем диверсификации Арсагеры (ДА) на основе потенциальной доходности акций из списка рыночных акций с учетом ограничений, установленных на долю акций одного эмитента и на долю группы.

Формирование портфеля:

• На первом этапе в портфель последовательно по убыванию потенциальной доходности включаются акции из индекса ММВБ в долях, которые они занимают в индексе, но не превышая ограничений, установленных на долю акций одного эмитента или суммарную долю группы эмитентов, до того момента, пока уровень ДА портфеля не достигнет заданного уровня. При этом последний выпуск акций включается в портфель в доле, не достающей до достижения заданного уровня ДА.

• На втором этапе в портфель последовательно по убыванию потенциальной доходности включаются акции из списка рыночных акций в долях, установленных ограничениями, до полного заполнения портфеля. При этом если акция входит в индекс ММВБ и была включена на первом этапе, то ее доля увеличивается до доли, установленной ограничением. Если акция входит в индекс ММВБ и не была включена на первом этапе, то на втором этапе она также не включается.

В итоге мы получаем портфель с заданным уровнем ДА. Поясним, почему он является оптимальным. Допустим, существует портфель с заданным уровнем ДА и со средневзвешенной потенциальной доходностью выше, чем у портфеля, сформированного по алгоритму. Значит, существует способ, последовательно уменьшая долю одних бумаг в портфеле и увеличивая других бумаг (в том числе тех, которые не попали в портфель), последовательно увеличивать средневзвешенную потенциальную доходность, при этом сохраняя заданный уровень ДА. Чтобы сохранить уровень ДА, необходимо заменять акции из индекса ММВБ другими акциями из индекса, но по алгоритму мы выбирали наиболее потенциально доходные. Акции, не входящие в индекс, также выбирались по потенциальной доходности. Получается, что невозможно построить портфель со средневзвешенной потенциальной доходностью больше, чем у портфеля, построенного по алгоритму.