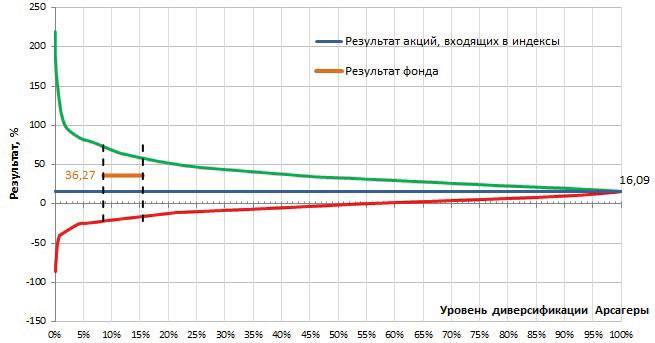

Уровень диверсификации Арсагеры – это пересечение состава и структуры портфеля с составом и структурой капитализации фри-флоатов акций, обращающихся на рынке (free-float – доля акций, находящихся в рыночном обращении и не принадлежащая мажоритарным акционерам). Например, для фонда акций мы рассматривали 50 акций, входящих в индекс ММВБ. Под результатом акций, входящих в индекс, мы подразумеваем средневзвешенный результат пропорционально долям акций в индексе. На них приходится свыше 90% капитализации фри-флоата всех акций, обращающихся на бирже. Результат акций, входящих в индекс, обозначен на графике синей линией.

Зеленая линия характеризует результаты модельных портфелей, показавших наилучший результат. Красная линия характеризует результаты худших портфелей. Доли акций в портфеле взяты пропорционально их долям в индексе. Линии лучших и худших портфелей ограничивают область результатов, которые мог получить инвестор при том или ином уровне диверсификации.

В рассматриваемом периоде уровень диверсификации Арсагеры находился в диапазоне 9–16%.

Результат портфеля в этом диапазоне мог быть от -22% до +75%. По факту результат портфеля составил +36,27% (обозначен оранжевой линией).

Выводы

• Отчет «Клин Арсагеры» позволяет оценить уровень диверсификации портфеля и дать оценку качества управления в сравнении с возможностями, которые предоставлял рынок в рассматриваемом периоде.

13.5. Отчет «Вклад отдельных инструментов в финансовый результат управления портфелем»

Основной первичный документ – это отчет об операциях, который позволяет проверить, совершались ли эти операции как таковые и совершались ли они по рыночным ценам (делается на основе информации, предоставляемой биржей). На основе этого документа можно построить другие отчеты, позволяющие судить как об эффективности процесса управления в целом, так и отдельных операций.

Смотреть отчет об операциях за большой период времени не очень удобно. Даже у нас в УК «Арсагера» при достаточно редком совершении «глобальных» перекладок в рамках портфеля набегает за квартал десяток страниц из-за того, что мы практически в ежедневном режиме отслеживаем соблюдение лимитов на одного эмитента и периодически проводим балансировку портфеля («срезаем» выросших или докупаем упавших). У активных спекулянтов отчет об операциях за месяц может составлять десятки или даже сотни страниц.

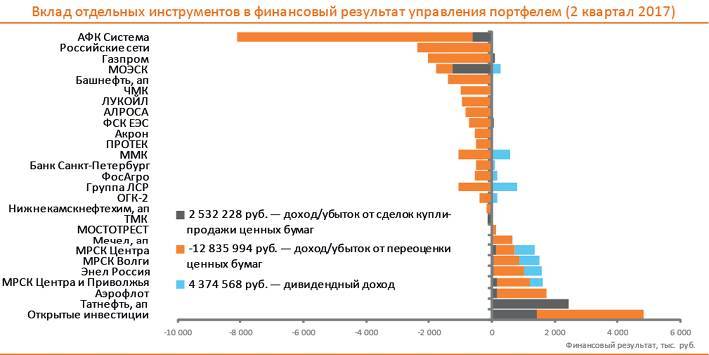

Для повышения наглядности отчета об операциях можно отсортировать его по отдельной позиции. Следующее действие с этим отчетом – посмотреть, какой вклад та или иная позиция (акция, облигация) внесла в итоговый результат. При этом вклад каждого инструмента можно разделить на три составляющих:

• дивиденды по акциям/проценты по облигациям;

• результат по итогам уже завершенных сделок;

• результат переоценки (еще не зафиксированный результат).

Эту информацию можно представить в следующем виде:

Для более детального анализа мы предоставляем ту же информацию в табличном виде: Ценная бумага

Дивидендный доход, руб.

Доход/убыток от сделок купли-продажи ценных бумаг, руб.

Доход/убыток от переоценки ценных бумаг, руб.

Суммарный доход/убыток

Открытые инвестиции

1 436 532,00

3 377 388,00

4 813 920,00

Татнефть, ап

2 432 311,00

2 432 311,00

Аэрофлот

181 290,00

1 569 920,00

1 751 210,00

МРСК Центра и Приволжья

427 378,32

170 585,27

1 038 730,73

1 636 694,32

Энел Россия

566 635,32

57 117,29

960 290,71

1 584 043,32

МРСК Волги

656 012,25

64 111,38

801 776,62

1 521 900,25

МРСК Центра

626 883,04

113 349,50

624 984,50

1 365 217,04

Мечел, ап

653 512,50

653 512,50

МОСТОТРЕСТ

16 714,43

127 844,57

144 559,00

ТМК

-116 242,00

-116 242,00

Нижнекамскнефтехим, ап

-11 563,79

-173 038,21

-184 602,00

ОГК-2

175 492,80

-23 779,24

-368 999,56

-217 286,00

Группа ЛСР

804 024,00

-5 015,81

-1 071 894,69

-272 886,50

ФосАгро

159 570,00

-528 825,00

-369 255,00

Банк Санкт-Петербург

109 252,50

-508 100,00

-398 847,50

ММК

584 857,80

-34 223,23

-1 031 018,27

-480 383,70

ПРОТЕК

-496 900,00

-496 900,00

Акрон

2 090,00

-532 685,00

-530 595,00

ФСК ЕЭС

70 017,81

-732 672,31

-662 654,50

АЛРОСА

4 295,69

-853 003,69

-848 708,00

ЛУКОЙЛ

-72 534,14

-874 833,86

-947 368,00

ЧМК

-1 150,00

-999 710,00

-1 000 860,00

Башнефть, ап

11 252,56

-1 392 077,06

-1 380 824,50

МОЭСК

264 462,37

-1 250 249,24

-519 949,76

-1 505 736,63

Газпром

89 206,75

-2 019 208,05

-1 930 001,30

Российские сети

816,22

-2 364 969,52

-2 364 153,30

АФК Система

-602 704,78

-7 522 556,72

-8 125 261,50

ПОРТФЕЛЬ

4 374 568,40

2 532 227,67

-12 835 994,07

-5 929 198,00

Цифры в данном отчете носят абсолютный характер и напрямую не характеризуют эффективность управления. Для оценки итогового результата их надо соотносить с размером портфеля, что делается в отчете об эффективности управления портфелем, где приводится информация о доходности управления и сравнении с бенчмарками. Кроме того, для оценки эффективности управления необходимо использовать отчет MARQ (Measuring Arsagera Reallocation Quality) и отчет «Клин Арсагеры».

Более детальную информацию о причинах присутствия конкретных эмитентов в портфеле можно получить в ежеквартальном отчете в разделе «Анализ портфеля по эмитентам акций». В рамках нашего Блогофорума (bf.arsagera.ru) мы также приводим расчет потенциальной доходности по каждому эмитенту, проводим регулярный обзор результатов деятельности компаний и отвечаем на вопросы инвесторов.

В составе квартальной отчетности по фондам мы выводим на главную страницу сводную информацию об итоговом результате и его составляющих на квартальном и годовом интервале.

Выводы

• Отчет позволяет оценить вклад отдельных инструментов в финансовый результат в разбивке на дивиденды по акциям/проценты по облигациям, результат от переоценки и результат по завершенным сделкам.

• Отчет носит аналитический характер и сам по себе не позволяет оценивать доходность и эффективность управления.

• Отчет дает информацию о результатах операций с конкретным активом, но не дает информации о причинах выбора того или иного инструмента (акции) в портфеле.

13.6. Отчет «Отраслевой состав портфеля»

Данный отчет является элементом отраслевого анализа портфеля и позволяет показать, как менялась отраслевая структура и позиция каждого эмитента, входящего в портфель в рассматриваемом периоде. В ежеквартальной отчетности мы приводим данную информацию для квартального и годового интервала. На изменение доли эмитента и отрасли в портфеле влияет как изменение текущих котировок, так и проведение операций.

Данные об изменении долей активов в портфеле дают информацию об изменении инвестиционных приоритетов.