Среди источников пространственных данных, реализуемых на коммерческой основе, данные дистанционного зондирования Земли составляют порядка 25 %, и доля их стабильно растет [20]. Одним из основных факторов, препятствующим коммерциализации процесса распространения данных ДЗЗ, является низкая информационная обеспеченность. В России практически отсутствуют информационные ресурсы, содержащие сведения о предложении, цене и качестве данных. Кардинально изменить ситуацию с доступностью пространственных данных на рынке космических услуг позволит реализация одобренной Правительством РФ Концепция создания и развития инфраструктуры пространственных данных Российской Федерации, которая предусматривает переход к цифровым технологиям получения и использования пространственных данных.

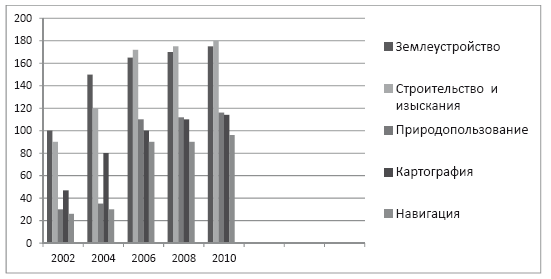

Новейшие спутниковые и аэрокосмические технологии сбора пространственно-распределенной информации приобретают черты новых мощных средств управления общественным развитием. Человечество впервые в истории получило единую пространственно-временную систему координат с началом в центре масс Земли, зафиксированную с помощью орбитальных спутников глобальных навигационных систем определения местоположения GPS (США) и ГЛОНАСС (Россия) и соответствующих наземных пунктов. Сегодня на российском рынке геоинформационных услуг за последние десять лет при общем росте объема продаж 15–17 % наиболее высокие темпы развития демонстрирует сектор продажи именно навигационных услуг -34 %. Флагманом сегодняшнего потребления геоинформацоинных услуг является предметная сфера – «строительство и изыскания», опередившая в 2006 г. сферу землеустроительных работ (рисунок 1.4.2).

Рисунок 1.4.2 – Динамика роста рынка геоинформационных услуг – объем продаж в различных предметных сферах (млн. дол.)

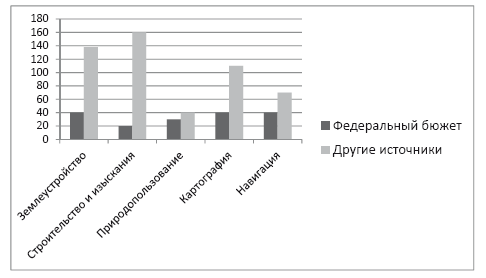

В расширении границ рынка геоинформационных услуг большую роль играет федеральный бюджет (рисунок 1.4.3).

Рисунок 1.4.3 – Соотношение объемов бюджетного финансирования и продаж соответствующих услуг в различных предметных сферах, 2006 г. (млн. дол.)

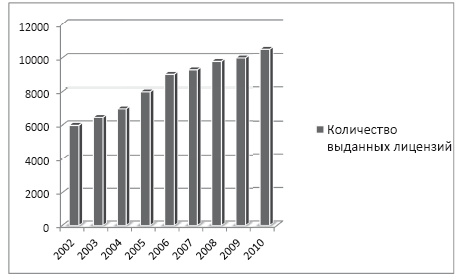

За счет бюджетного финансирования выделены средства на подпрограмму «Создание системы кадастра недвижимости (2006–2011 годы)» Федеральной целевой программы «Создание автоматизированной системы ведения государственного земельного кадастра и государственного учета объектов недвижимости (2002–2007 годы)» и на Федеральную целевую программу «Глобальная навигационная система (2002–2011)». Рынок космических услуг расширяется и за счет привлечения пользователей в лице субъектов Российской Федерации и муниципальных структур (обновление картографического материала, создание градостроительной документации, документации территориального развития и т. д.). Активизация на рынке космических услуг подтверждается стабильным ростом числа выданных лицензий на осуществление геодезической, картографической, изыскательской и космической деятельности, которое превысило десятитысячный рубеж (рисунок 1.4.4).

Рисунок 1.4.4 – Динамика выдачи лицензий на осуществление геодезической, картографической, изыскательской и космической деятельности

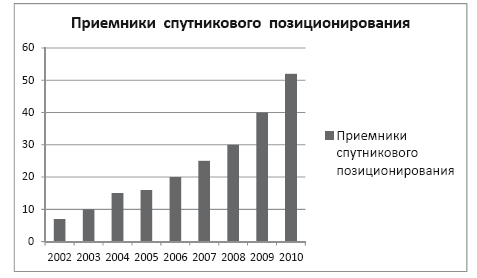

Расширение массового спроса на услуги космической навигации подтверждается ростом количества приобретаемого оборудования для автомобильной навигации, включая средства диспетчеризации транспорта. Однако для России объем продаж этого вида навигационного оборудования относительно невелик, всего порядка 50–60 млн. дол., хотя в динамике выделяется стабильная положительная тенденция (рисунок 1.4.5).

Рисунок 1.4.5 – Объем продаж приемников спутникового позиционирования (млн. дол.)

Внедрение спутникового навигационного оборудования в России сдерживается существующими ограничениями на точность позиционирования и отсутствием картографических материалов и баз данных для навигации. В настоящее время качественная навигационная картографическая продукция создана только на территории Москвы, Санкт-Петербурга и магистрали Москва-Брест.

В настоящее время на мировом рынке космических услуг происходят структурные изменения, связанные с широким развитием и использованием многоспутниковых космических систем, в том числе и в коммерческих целях. Именно эти цели преследует Федеральная целевая программа «ГЛОНАСС», где позиционируются мероприятия по разработке и производству навигационной аппаратуры потребителей. Размещение заказов на серийное производство и поставку НАП для государственных нужд осуществляется в соответствии с законом от 21 июля 2005 г. № 94-ФЗ. Для иных целей (дополнительные услуги) объемы производства НАП профессионального и бытового назначения должны определяться рыночным спросом и финансироваться из внебюджетных источников. Существующий в России уровень спутниковых навигационных технологий в целом позволяет решать задачи массового навигационно-временного обеспечения на основе двухсистемной ГЛОНАСС/ОРБ-продукции. Предпринимаемые в рамках упомянутой ФЦП усилия по выпуску электронных карт наиболее важных регионов России дают основания полагать, что имеющиеся отставания в развитии отечественных геоинформационных технологий, будут ликвидированы.

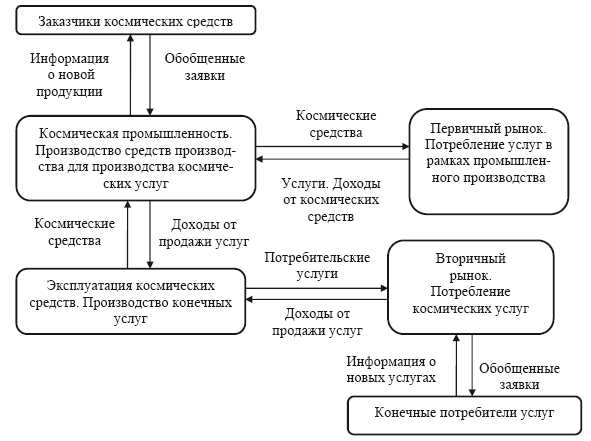

Анализ структурных движений рынка космических услуг свидетельствует об огромных возможностях этого рынка, высокой его динамике, обусловленной соединением высоких технологий с наукоемкой ракетно-космической техникой. Количество потребителей первичного космического рынка, т. е. рынка конечных услуг персонального характера, оказываемых с помощью космических систем, а также сопутствующих им товаров, теоретически, устремляется, можно считать, к численности населения Земли. Потребителями услуг уже являются или могут быть таковыми жители как промышленно развитых государств, так и менее развитых стран и регионов, включая островные территории, пустынные, горные и другие труднодоступные районы, в которых экономически нецелесообразно создавать наземные системы связи, ретрансляции телевизионных программ, навигации и т. д. Объекты вторичного космического рынка – промышленность и средства эксплуатации космических систем в целях получения потребительских услуг – сосредоточены главным образом в экономически развитых странах. Вторичный рынок поглощает львиную долю всех затрат на создание и поддержание коммерческих космических систем, которые на этапе эксплуатации, аккумулирующем в себе процессы производства и потребления космических услуг, окупаются через первичный рынок. Финансовые потоки из различных регионов мира в виде платы за космические услуги перетекают на счет компаний стран с развитым коммерческим сектором. В связи с этим в настоящее время практически все мировые потребители услуг космической деятельности, включая экономически отсталые и бедные государств, по сути дела, дополнительно финансируют развитие национального космического рынка США, Западной Европы и других экономически развитых стран и регионов (рисунок 1.4.6).

Рисунок 1.4.6 – Схема финансирования космической промышленности (в динамике первичного и вторичного космического рынка)

Внутренний рынок России и стран СНГ составляет значительную часть мирового первичного и вторичного космического рынка. Необходимо добиться того, чтобы внутренний российский рынок также мог финансировать российскую космическую промышленность, через комплексные программы формирования в России первичного космического рынка товаров и услуг, создаваемых на базе внедрения новых космических технологий.