Говоря о современной товарной структуре рынка космических услуг, можно выделить рынок пусковых услуг; рынок услуг космической связи; рынок услуг ДЭЗ; рынок навигационных услуг; рынок специализированных инженерных и технических услуг (услуг, связанных с обеспечением эксплуатации существующих космических систем, интеграцией новых образцов космических аппаратов и оборудования, адаптацией космических технологий); рынок вспомогательных услуг (инжиниринг, управление проектами, юридические услуги, финансовый менеджмент, кадастровые и картографические работы, космическое страхование, реклама, космический туризм, шоу-бизнес).

По оценкам аналитического обзора компании Forecast International основными поставщиками транспортных услуг на мировом космическом рынке являются Европа, Россия, США и Украина, на долю которых приходится 78 % рынка, остальные 22 % делят Китай, Индия и Япония и другие страны [21]. Россия обладает разнообразным парком ракет-носителей всех классов. В основном это носители, созданные в советское время. Российские пусковые услуги остаются по-прежнему востребованными на рынке, хотя активная маркетинговая политика американских и европейских компаний, а также появление на рынке индийских космических ракет может снизить долю России на мировом рынке запусков.

В числе космических аппаратов различного целевого назначения, которые были запущены до 2010 года, более 70 % составляют космические аппараты связи [20]. В современных условиях рынок услуг космической связи регламентируется такими факторами как эксплуатационные характеристики используемого парка ракетно-космической техники, повышенными рисками инвесторов, сложностью инфраструктуры средств управления спутниками связи, необходимостью их периодической замены из-за физических ограничений сроков службы, а также неизвестностью на начальных этапах создания спутников всех факторов, влияющих на работу аппаратуры в космосе. Спутниковая связь сегодня позволяет решать многие задачи, круг которых постоянно расширяется.

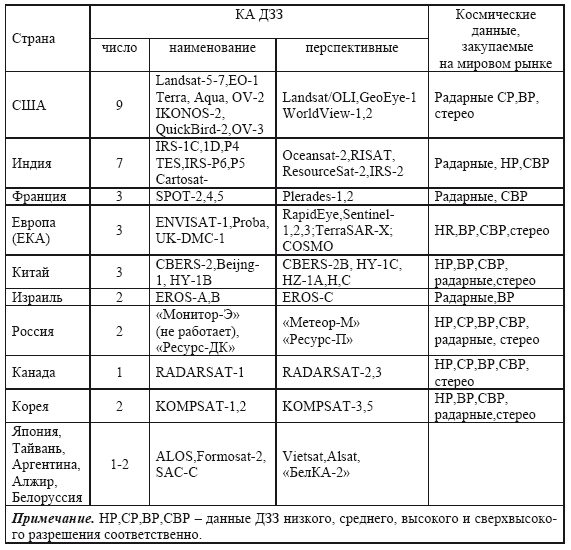

Еще один сектор рынка космических услуг – это коммерческое использование космических средств для предоставления услуг ДЗЗ. Коммерческое предоставление услуг средствами ДЗЗ только начинает свое развитие. Сельское хозяйство, строительство, добывающая промышленность, региональные структуры все шире используют данные ДЗЗ. На современном этапе предоставление подобного рода услуг во многих случаях финансируется из государственного бюджета из-за их низкой рентабельности. Однако уже сегодня создаются коммерческие космические аппараты ДЭЗ и начинается процесс их эксплуатации. В тройке лидеров мирового рынка услуг ДЗЗ находятся США, Франция и Индия (таблица 1.4.2). Космическая информация программ ДЗЗ стран-лидеров доступна и в России [22].

Таблица 1.4.2

Состав космических группировок гражданских спутников ДЗЗ ведущих стран мира

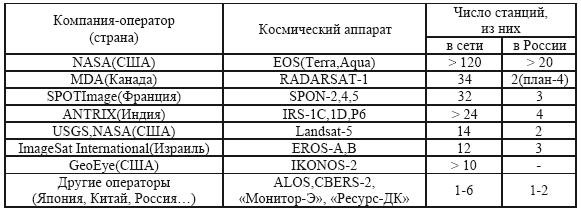

Основные компании-операторы систем ДЗЗ США, Франции, Индии, Канады и Израиля распространяют космическую информацию через международные сети станций прямого приема (таблица 1.4.3). В борьбе за расширение рынков сбыта мировые операторы программ ДЗЗ предоставляют новые услуги и сервис.

Таблица 1.4.3

Международные сети станций прямого приема информации и интеграция России в мировую инфраструктуру рынка данных ДЗЗ

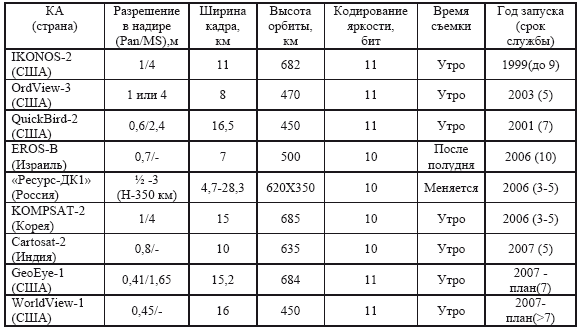

Пример сервиса Google Earth продемонстрировал возможность удобного представления пространственных данных на основе спутниковых снимков в виде геопортала с Web-доступом. Преимущества геопортала очевидны: быстрота и удобство поиска и отображения геоданных, возможность наращивания и хранения архивов космических снимков, совмещения снимков с дополнительной семантической информацией для анализа и принятия решений и т. д. Имеется первый опыт разработки геопорталов и в России. Сегмент рынка сверхвысокого разрешения (менее 2 м) в последние годы быстро развивается (таблица 1.4.4).

Таблица 1.4.4

Рынок мировых операторов съемки сверхвысокого разрешения

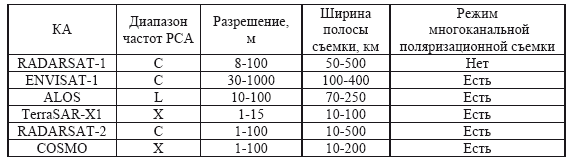

С 1999 г. сразу пять стран вывели на орбиту гражданские и коммерческие спутники с аппаратурой метрового и субметрового разрешения, которую ранее применяли только оборонные структуры. Космическая информация применяется в задачах планирования, строительства, муниципального управления, кадастра, для обновления карт и планов до масштабов 1:5000 и 1:2000. По оценкам специалистов основной тенденцией ближайших лет является улучшение пространственного разрешения до 0,5–0,4 м. Лидером по объему мировых продаж остается программа RADARSAT благодаря удобству обслуживания, лучшему пространственному разрешению и оперативности выполнения заказа (таблица 1.4.5).

Таблица 1.4.5

Основные характеристики радарных спутников ДЗЗ

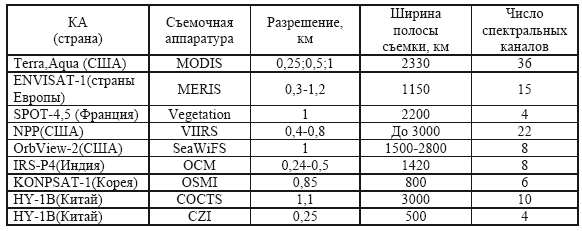

В ближайшие годы благодаря росту объема радарной информации ожидается снижение стоимости продуктов, развитие новых технологий обработки и прикладных направлений. Основные области применения предотвращение и ликвидация последствий чрезвычайных ситуаций, разведка нефтегазовых месторождений, экологический мониторинг, контроль зон судоходства и рыбного промысла, ледовая разведка, картография, сельское хозяйство, страхование и др. В сегменте космической информации низкого разрешения (от 250 и более 1000 м) основными поставщиками данных являются спутники глобальной оперативной съемки с широкозахватной аппаратурой низкого разрешения (таблица 1.4.6).

Таблица 1.4.6

Основные оперативные спутники с аппаратурой низкого разрешения

Одним из перспективных сегментов развития рынка космических услуг, имеющим огромное социальное и коммерческое значение, является предоставление услуг навигационного характера посредством построения глобальных навигационных сетей. Целевое назначение создаваемых сетей предполагает решение целого ряда задач гражданского характера: навигация подвижных объектов, высокоточная привязка при строительстве, навигация при геологических изысканиях и проведении кадастровых работ, контроль перевозки ценных грузов, проведение спасательных работ и т. д. Услуги навигационного обеспечения постепенно приобретают индивидуальный характер, что связано с широким распространением средств, объединяющих цифровые карты с высокоточной привязкой текущего положения различных объектов (автомобиль, самолет, вагон, человек, собака и т. д.) от навигационных систем со средствами передачи собственных координатных сигналов. Именно цифровые технологии, позволяющие создать единый цифровой образ Земли, государств и отдельных регионов, обеспечивают управление различными подвижными объектами за счет их высокоточной привязки к неподвижным объектам в геоцентрической системе координат.

На основе анализа динамики развития рынка космических услуг в числе его товарных лидеров следует назвать услуги космической связи, к которым постепенно присоединяются услуги ДЗЗ и навигации. Абонентами космической связи являются в мире более 3 млрд, чел., а число российских абонентов сотовой связи за последние три года выросло более чем в 2 раза [20]. Рынок услуг космической связи имеет большие перспективы в плане своего пространственного и структурного расширения. В настоящее время пользователи активно переходят на аппараты третьего поколения, обеспечивающие доступ к дополнительному набору космических услуг (навигация подвижных объектов, высокоточная привязка к неподвижным объектам, контроль перевозок пассажиров и грузов и т. д.). Рост сектора услуг космической связи будет продолжаться также за счет желания потребителей иметь дополнительные услуги при использовании традиционной аппаратуры, например, возможность смотреть телевизионные передачи.