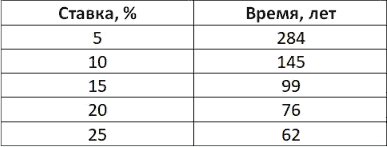

Представьте ситуацию: вы открыли вклад в банке, в размере 1 доллар США, под 5 % годовых. Как вы думаете, сколько лет потребуется 1 доллару увеличиться до 1 миллиона долларов? Чуть менее 300 лет! А если быть точнее, то сумма в размере 1 041 743 долларов будет на счету через 284 года.

Таблица 3. Сколько лет потребуется 1 доллару увеличиться до 1 млн. долларов в зависимости от процентной ставки.

Данная таблица наглядно демонстрирует, как при одной и той же сумме требуемого капитала (1 миллион), изменяется горизонт планирования (срок вклада) в зависимости от процентной ставки. Чем больше процентная ставка, тем меньше лет требуется для достижения данной суммы.

Понятно, что ждать сотни лет это достаточно долго. Как мы можем повлиять на ситуацию? Вспоминаем про взаимосвязь между параметрами (время, взнос, процент): один параметр неизменный, другой параметр увеличиваем, тем самым можно уменьшить третий. Если нам не хочется ждать столько лет, пока появиться 1 миллион долларов, что можно сделать следующее:

• Если нам надо уменьшить параметр время, следовательно,

• Надо увеличить параметр взнос, при условии,

• Неизменности процентных ставок.

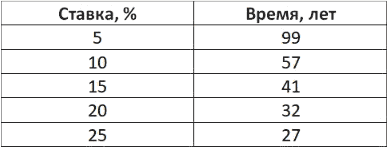

Давайте посмотрим, как изменится ситуация, если мы будем откладывать по одному доллару каждый день (то есть увеличиваем параметр взнос) на вклад с ежедневной капитализацией процентов.

Кстати, даже если вклад будет открыт на условиях ежемесячной капитализации, то количество лет не изменится. Просто в этом случае суммарная величина вклада будет чуть меньше (что в данном примере не имеет большого значения).

Таблица 4. Откладывая по 1 доллару ежедневно, сколько лет потребуется лет, чтобы вклад увеличился до 1 млн. долларов в зависимости от процентной ставки.

Как видим, ситуация изменилась кардинальным образом. Теперь уже вполне реально на протяжении трудовой деятельности (то есть порядка 40–50 лет) стать миллионером делая ежедневные взносы в размере всего лишь 1 доллар. Если начать в 20 лет откладывать по 1 доллару каждый день под 15 % годовых, то к выходу на пенсию, то есть в 60 лет, на счету будет заветный 1 миллион долларов!

По 1 доллару каждый день, следовательно, 365 долларов в год. За 40 лет в сумме величина взносов составит 14 610 (+ 10 долларов за каждый високосный год).

Итак, за в течении 10 лет вы внесете своих денег лишь 14 610 долларов, а на счету будет 1 миллион!

В этом и заключается сила сложного процента!

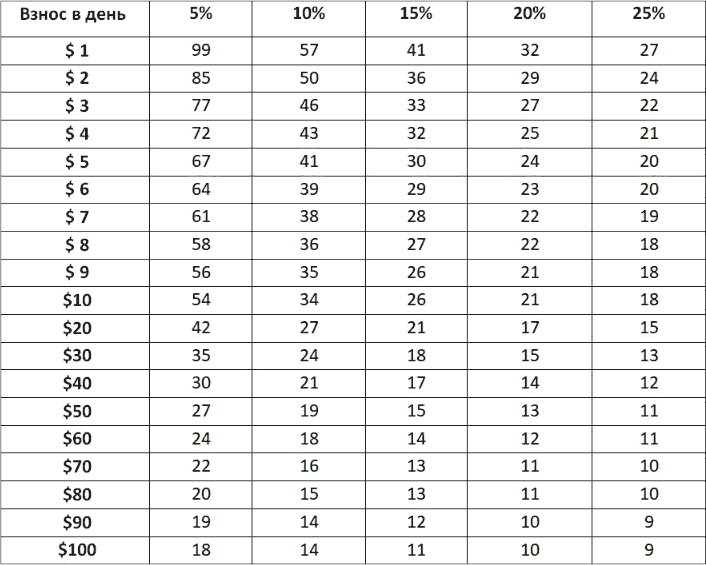

В таблице ниже показано количество лет (на пересечении соответствующего столбца и ряда), которое потребуется для создания 1 млн. долларов при заданном ежедневном взносе и заданной годовой процентной ставкой (ежемесячная капитализация процентов).

Таблица 5. Количество лет, которые потребуются для создания 1 млн. долларов, при заданной процентной ставке и заданной величине ежедневного взноса.

Очевидно, что рост сложного процента не очевиден. Сложные проценты увеличиваются не интуитивным образом. Просто с трудом верится, что буквально несколько долларов в день могут в обозримом будущем стать миллионом. Пусть и номинальным (покупательная способность будет не та – инфляция), но все-таки миллионом!

Сколько сейчас стоит доллар в рублях? А сколько рублей в день у вас уходит не понятно на что, не понятно куда? А ведь эти «мелкие расходы» (да плюс целенаправленно сберегаемые рубли) могли бы оказаться на банковском или брокерском счету, где бы работали на вас годами…

Основы финансовых вычислений

Процент

Теперь попробуем разобраться, как устроены проценты и в чем их сила?

Чтобы понять силу сложных процентов, сначала надо разобраться, что такое процент сам по себе. Слово «процент» происходит от латинского «per cent», что означает «на сотню». То есть процент есть не что иное, как одна сотая часть и его стандартным обозначением при записи является знак «%».

Достаточно наглядно это можно увидеть на примере в Excel. Если вы создадите новую книгу, и в любой ячейки поставите, например, цифру 5, а затем поменяете числовой формат ячейки на процентный, то значение в ячейки станет равным 500 %, то есть в сто раз больше. Соответственно, если введете цифру 5 в ячейку с процентным форматом, то есть у вас будет 5 %, а затем поменяете формат ячейки на числовой, то значение поменяется на 0,05, то есть в сто раз меньше станет.

Таким образом, если после числа стоит значок «%», то для привидения его к числовому формату данной число следует просто разделить на сто и убрать обозначение процента, то есть знак «%» (15 % и 0,15 это эквивалентные записи одного и того же). Для того чтобы число преобразовать в процентный формат, его следует наоборот умножить на 100 и поставить знак процента (1,25 = 125 %).

Например, 15 % от 600 кг означает 15 частей по 6 кг каждая (потому что, одна сотая от 600 кг есть 6 кг). Таким образом, чтобы найти чему равно 15 % от 600 кг, надо 15 умножить на 6 кг (или 15 раз сложить по 6 кг), что в сумме даст 90 кг. Верно также и то, что 200 % от 500 руб. есть 1 тыс. руб., так как 1 % равен 5 рублям, а 5 руб. × 200 = 1 тыс. руб.

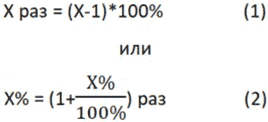

Кстати, следует не путать термины «вырос на Х%» и «вырос в Х раз». Если ваша инвестиция выросла в 2 раза, то это означает 100 % рост. А если у вас было на брокерском счету 1 000 тыс. руб., а теперь 700 тыс. руб. это означает изменение на «-30 %», что эквивалентно изменение в 0,7 раз.

То есть изменение в Х раз это то же самое, что изменение на (Х-1)*100 % (где Х любое число).

При этом, если Х>1, то это будет рост (ваших активов, вкладов, цен, стоимости, курсов и т.д.), а если Х<1, то это будет падение/уменьшение.

• Например, цены выросли в 2,5 раза. На сколько процентов изменились цены? Считаем по формуле 1:

(2,5–1)*100 % = 1,5*100 % = 150 %.

Ответ: цены выросли на 150 %.

• Например, цены упали на 15 %. Во сколько раз изменились цены?

Считаем по формуле 2:

Ответ: цены изменились в 0,85 раз, то есть произошло падение цен.

Процентная ставка

С позиции денежной теории, у денег, как у средства сбережения (накопления), есть своя цена. Этой ценой является процентная ставка.В жизни, люди иногда занимают у знакомых незначительные суммы на непродолжительный срок (например, 1 тыс. руб. на неделю). Как только появляются деньги, люди возвращают долг плюс, возможно, дарят шоколадку рублей за 50, в качестве ответного знака благодарности за то, что человек (в данном случае выступающий в роли кредитора) выручил и дал взаймы. Кстати, в этом примере, если подарить шоколадку, то она тогда будет выступать в роли «процентов» за пользование кредитом. Если же ничего не дарить в ответ, тогда можно считать, что у человека просто был беспроцентный краткосрочный займ.

Процентная ставка – это сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование кредитом в расчете на определенный период (месяц, квартал, год).