Если человек живет на 100 %, то сможет жить и на 90 %, при этом существенно не изменяя свой образ жизни.

Просто поверьте, что это так. Потому что это действительно так.

Каждый раз, когда вам поступают деньги от работодателя, вам надо незамедлительно часть денег положить на свой сберегательный счет. Какой конкретно процент от заработанного дохода откладывать: 5 %, 10 %, 20 %, 30 %, 50 %? Зависит от вашей текущей финансовой ситуации, от уровня ваших доходов и расходов, ваших финансовых целей и сроков их достижения, а также от того, насколько сильно вы готовы «затянуть пояса», ради достижения своих финансовых целей (об этом подробнее поговорим в главе про планирование).

«Никто не становится богатым лишь в силу того, что много зарабатывает. Богатство возникает, если вы сохраняете деньги. Поэтому начинайте экономить сейчас. Совершенно неважно, в какой сложной ситуации вы находитесь. Легче, чем сегодня, не будет никогда. Начните сейчас с того, чтобы экономить 10 процентов Вашего чистого дохода». Бодо Шафер, «Путь к финансовой независимости»

У сбережения есть два момента, на которые стоит особо обратить внимание:

1) Чем больший процент своего дохода сможете сберегать, и 2) Чем раньше начнете сберегать часть своего заработка, тем раньше сможете создать источники пассивного дохода, которые позволят вам не только реализовать ваши финансовые цели, но также «выйти на пенсию» раньше, чем это предписывается государством.

Умозрительно эти моменты (а по сути, речь идет о сложном проценте) достаточно тяжело осознать, поэтому рассмотрим их на примере банковского вклада. Для наглядности будем рассматривать без учета инфляции (подробнее влияние инфляции обсудим далее).

Допустим, есть два друга – Иван и Петя, – которые вместе отучились в ВУЗе, получили одинаковую профессию, трудоустроили на одну и ту же должность, и получают одинаковую зарплату – пусть будет 30 тыс. руб. в месяц. В целом, у них все одинаковое, за исключением подхода к управлению личными финансами.

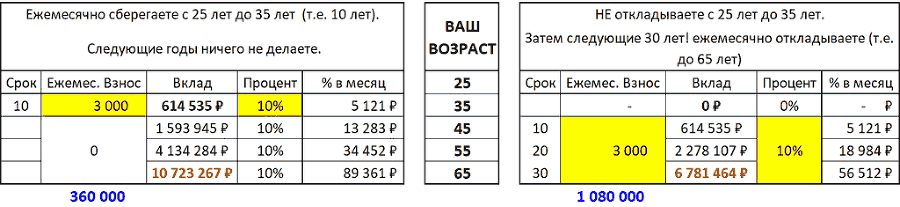

В 25 лет, один из друзей (Иван), решил откладывать 10 % своего ежемесячного заработка на банковский вклад, под 10 % годовых. Каждый месяц, на протяжении 10 лет, он относил 10 % своего дохода в банк. За первый год он сберег 36 тыс. руб., за второй еще 36 тыс. руб. (в сумме уже 72 тыс. руб.) и т.д. За 10 лет он сберег суммарно 360 тыс. руб. Так как у него деньги лежали на банковском вкладе под 10 % годовых, то его сбережения увеличивались каждый год. В итоге, за 10 лет в сумме у него на счету оказалось уже более 600 тыс. руб. Откладывая по 10 % своего дохода ежемесячно, то есть по 3 тыс. руб., в 35 лет он стал обладателем 600 тыс. руб.

После этого Иван решил, что не будет больше делать взносов на банковский вклад. При этом его сбережения продолжали находиться на банковском депозите под 10 % годовых. Итак, деньги находятся в банке, но он больше не делает ежемесячный взнос в размере 3 тыс. руб.

При этом второй друг (Петя), с 25 до 35 годов тратил весь свой заработок и ничего не сберегал. Однажды он заметил, что его друг Иван, как-то незаметно, за прошедшие 10 лет, при том же самом уровне дохода сумел создать достаточно внушительные сбережения. У него нет ничего, а у друга целых 600 тыс. руб. есть на счету! И Петя решает также начать откладывать по 10 % своего ежемесячного дохода, то есть по 3 тыс. руб. Допустим, он продолжает сберегать ежемесячно по 3 тыс. руб. все следующие 30 лет, вплоть до выхода на пенсию в 65 лет. За эти 30 лет он сбережет в сумме 1 080 тыс. руб. (то есть в 3 раза больше, чем его друг). С учетом процентов по вкладу, размер его сбережений составит почти 6,8 млн. руб.

При этом Иван, за следующие 30 лет, то есть с 35 до 65 лет, не сделал ни одного дополнительного взноса на свой вклад (который он создавал с 25 до 35 лет). Напомним, что его вклад просто 30 лет лежал в банке под 10 % годовых.

В это трудно поверить, но суммарный размер его вклада оказался больше!

Не смотря на то, что Иван создавал свой актив 10 лет и внес 360 тыс. руб., а затем 30 лет ничего не делал, а при этом Петя первые 10 лет ничего не делал, но следующие 30 лет делал взносы (суммарно в 3 раза больше, чем первый), в итоге к 65 годам у Ивана вклад оказался существенно больше, чем у Пети – около 10,7 млн. руб., против 6,8 млн. руб.!

При этом у Ивана процентный доход равен 89 тыс. руб. в месяц, а у Пети лишь 56 тыс. руб. в месяц! Почувствуйте разницу!

Таблица 1. Пример роста вклада каждого из двух друзей (в данном примере речь идет только о номинальных величинах, т. е. без учета инфляции).

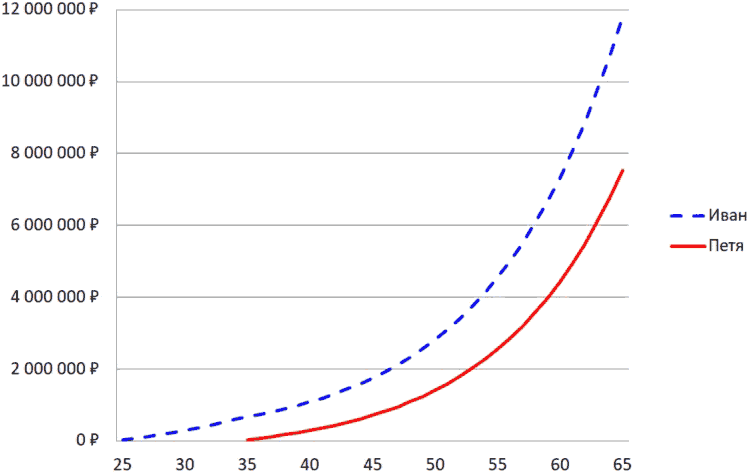

Рисунок 11. График роста вклада каждого из двух друзей.

На этом простом примере двух друзей видно, чем больше времени для инвестирования, тем в большей степени сказывается влияние эффекта сложного процента. Поэтому время, это одно из самых больших преимуществ для инвестора. Чем раньше человек начинает инвестировать, тем большему эффекту сложного процента подвергнутся его сбережения. Рассмотрим это на следующем примере. Допустим, был еще третий друг Сергей, который с 25 до 65 лет включительно ежемесячно сберегал по 3 000 руб. под 10 % годовых.

Еще раз обращаем ваше внимание на тот факт, что:

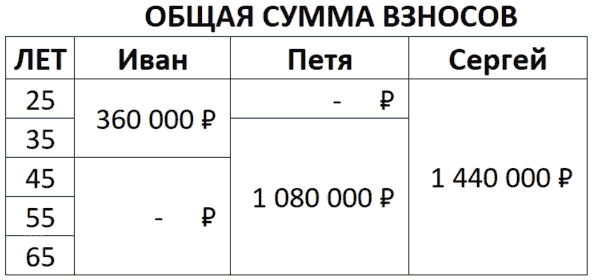

• Иван делал взносы 10 лет (с 25 лет до 35 лет), общая сумма взносов 360 тыс.;

• Петя делал взносы 30 лет (с 35 лет до 65 лет), и внес суммарно более 1 млн. руб.;

• Сергей делал взносы 40 лет (с 25 до 65 лет), суммарно внес 1,44 млн. руб.

Таблица 2. Общая сумма взносов каждого из трех друзей на протяжении 40 лет.

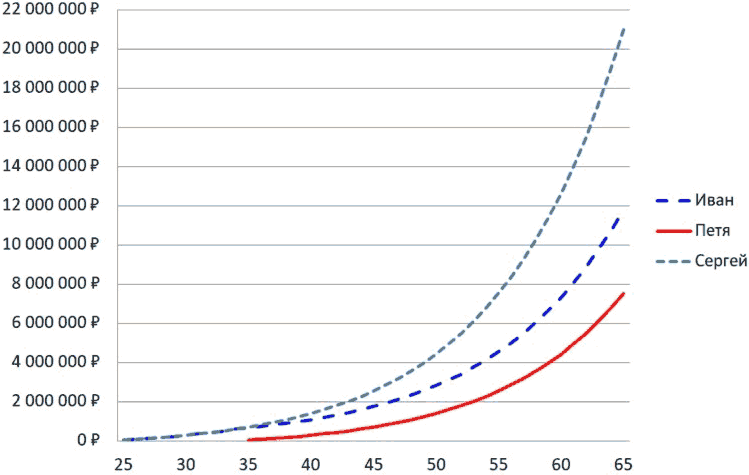

Ниже показан график роста вклада каждого из трех друзей на протяжении 40 лет:

Рисунок 12. График роста вклада каждого из трех друзей.

ВАЖНО! Начинайте сберегать и инвестировать как можно раньше!

Резюмируем. Нельзя начать сберегать слишком рано, но может оказать слишком поздно.

При прочих равных:

• чем в более молодом возрасте (лет) вы начнете сберегать и инвестировать, тем больше будет ваш капитал, и тем больше у вас будет шансов на успешное достижение (реализацию) ваших финансовых целей;

• чем больше периодический взнос (рубли), тем больше будет ваш капитал;

• чем больший процент доходности (процент) могут обеспечить ваши инвестиции, тем больше будет ваш капитал.

Игры с цифрами или 1 миллион долларов

Прежде чем, мы продолжим дальше, предлагаем немного «поиграть» с цифрами.

Итак, как мы только что видели, есть три взаимосвязанных параметра, которые оказывают влияние на размер будущего капитала:

• Время (горизонт планирования, то есть сколько лет вы собираетесь создавать требуемый капитал);

• Взнос (величина периодического платежа, то есть какую сумму в месяц или в год собираетесь инвестировать);

• Процент (определяет требуемую доходность инвестиции).

Взаимосвязь между параметрами довольно проста: увеличивая один из параметров, другой параметр можно уменьшать, при условии неизменности третьего параметра.

Например, через год (то есть параметр время не изменяется) требуется накопить определенную сумму на банковском депозите. Так вот, чем больше процентная ставка, тем меньше ежемесячный взнос можно делать. Или, чем больше ежемесячный взнос под тот же самый процент (то есть теперь неизменный параметр это процентная ставка), тем меньше времени потребуется для накоплений этой суммы.