Журнал регистрации приходных и расходных кассовых ордеров (ф. № КО-3) открывается в начале очередного календарного года. В нем регистрируется все выписываемые бухгалтером приходные и расходные ордера за текущий год, которая обеспечивает наличие последовательной нумерации кассовых документов и позволяет вести контроль за учетом денежных средств в кассе.

При ведении бухгалтерского учета с использованием программного продукта «1С: Бухгалтерия» происходит автоматическая регистрация приходных и расходных кассовых ордеров. Прием и выдача денег по кассовым документам осуществляется в день их оформления.

Все факты поступления и выдачи наличных денег должны учитываться в Кассовой книге, которая должна быть пронумерована, прошнурована и на последней странице делается запись «В настоящей книге пронумеровано п страниц», которая заверена печатью организации и подписями руководителя и главного бухгалтера.

Записи в кассовую книгу автоматически производятся в программе «1С: Бухгалтерия», кассиром сразу после получения или выдачи денег. Кассир обязан ежедневно предоставить отчет. Кассиру необходимо распечатывать автоматический формируемые листы кассовой книги в двух экземплярах: 1-ый как отчет кассира вместе с первичными документами следует передавать в бухгалтерию, 2-ой как очередной лист кассовой книги необходимо последовательно подшивать и в конце месяца прошнуровать, опечатать и заверить печатью и подписями руководителя и главного бухгалтера.

Синтетический учет хозяйственных операций по движению денежных средств в кассе ведется на основных активных счетах 1010 – «Денежные средства в кассе» подраздела 1000 – «Денежные средства» Типового плана счетов, который предназначен для обобщения информации о наличии и движении денег в кассе организации.

Счета по учету денег являются счетами по учету активов, поэтому сальдо по дебету счета означает наличие денег в сумме, равной сумме сальдо счета. Увеличение или оборот по дебету счета означает приход или увеличение денег в организации. Соответственно, оборот по кредиту означает уменьшение денег. Увеличение сумм денег может происходить от получения выручки от реализации товаров, выполнения работ, оказания услуг. Уменьшение – расход денег на приобретение запасов, сырья, основных средств и другие операционные или инвестиционные цели.

Для решения текущих вопросов в ходе деятельности организации возникает необходимость в командировании работников. Учет подотчетных сумм ведется в разрезе каждого сотрудника. Учет наличных денежных средств, выданных в подотчет, регламентируется учетной политикой организации. После возвращения из командировки работник в течение трех рабочих дней обязан представить в бухгалтерию заполненный авансовый отчет, в котором он указывает наименование и сумму произведенных расходов, вместе с подтверждающими документами.

Авансовый отчет затем обрабатывается ответственным бухгалтером, остаток аванса, неиспользованного в течение командировки, после проверки удерживается с работника и перечисляется на текущий счет организации или возврата наличных денежных средств в кассу.

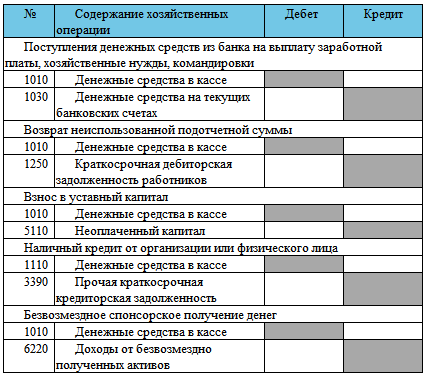

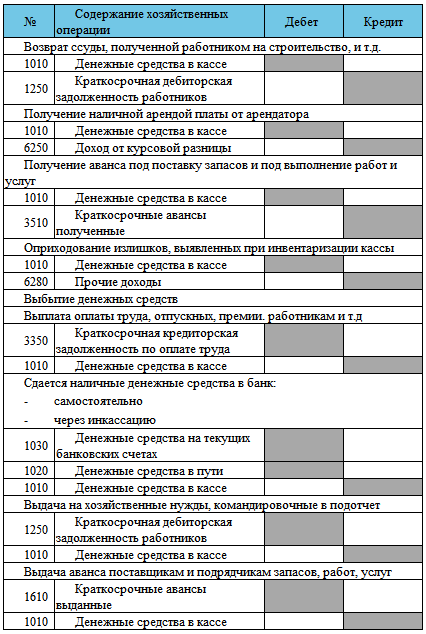

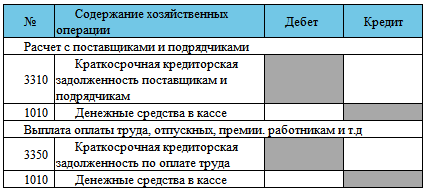

Перечень основных бухгалтерских записей по движению денежных средств в кассе приведены ниже в таблице.

Основные бухгалтерские проводки по учету денежных средств в кассе:

2.3. Учет денежных средств на текущем, валютном и прочих счетах в банке

Для хранения денежных средств и производства расчетов между юридическими лицами учреждения банков Республики Казахстан открывают: банковские счета, которые ведутся в тенге и в иностранной валюте и подразделяются на текущие и валютные.

Текущие счета – это банковские счета, открываемые для физических и юридических лиц, обособленных подразделений юридических лиц (филиалов и представительств), (постановления Правления НБ РК № 266 «Об утверждении Инструкции о порядке открытия, ведения и закрытия банковских счетов клиентов в банках РК»). Текущие счета являются основным счетом организации, через которой проводятся все денежные операции без ограничения и перечня.

Валютные счета открываются резидентами и нерезидентами в банках, имеющих лицензию Национального Банка РК на ведение валютных операции.

Порядок открытия текущего и валютного счета регламентирован инструкцией Национального Банка РК. Для их открытия в банк предоставляются следующие документы:

– копия документа, подтверждающего факт прохождения государственной регистрации (перерегистрации);

– нотариально удостоверенная копия устава, а для обособленных подразделений – утвержденное положение;

– документы, подтверждающие полномочия лиц, указанных в карточках с образцами подписей (решение учредителей, приказы о вступлении в должность или иные документы, удостоверение личности, указанных в карточках с образцами подписей (оригинал и ксерокопия);

– карточка с образцами подписей и оттиска печати (руководитель предприятия и главный бухгалтер), заверенной нотариусом в трех экземплярах.

– Кроме обязательного перечня документов в банке при открытии счета будут заполняться:

– заявление на открытие банковского счета (счетов);

В случае непредставления резидентом (нерезидентом) документов и сведений, требуемых в соответствии с настоящим пунктом, уполномоченным банком платеж и (или) перевод денег по валютной операции не проводится.

После открытия текущего счета банк присваивает ему определенный номер, который указывается во всех расчетно-платежных документах, передаваемых в банк.

Организации используют денежные средства и совершают операции в различных валютах:

1) национальной;

2) свободно конвертируемых (свободно и неограниченно обмениваемая на другие иностранные валюты);

3) замкнутых (неконвертируемых) валютах (национальные валюты ближнего зарубежья и развивающихся стран);

4) валюта клиринга (валюте, согласованной участниками безналичных расчетов на основе взаимозачета встречных требований и обязательств).

Расчеты в иностранной валюте обычно производятся в следующих формах:

1) банковский перевод – расчетная операция, проводимая посредством пересылки по почте или телеграфом платежного поручения одного банка другому;

2) документарное инкассо – это поручение экспортера (кредитора) своему банку получить от импортера (плательщика) денежную сумму или подтверждение, что она будет уплачена в определенный срок против товарных документов;

3) документарный аккредитив – денежное обязательство банка, выставленное на основании поручения его клиента-импортера в пользу экспортера.

Операции по валютным счетам оформляется заявлением на покупку и на перевод.

На территории РК применяются следующие способы осуществления платежей и переводов денег:

– платежное поручение;

– платежное требование-поручение;

– инкассовое распоряжение;

– чек;

– аккредитив;

– вексель;

– электронные переводы;

– банковские карточки иные способы, установленные законодательными актами Республики Казахстан.

Формы расчетов между плательщиком и получателем средств определяются договором.

Прием и выдачу наличных денег, безналичные платежи банк осуществляет на основании первичных документов установленной формы.

1. Объявление на взнос наличными является основанием на внесение наличных денежных средств на текущий счет из кассы. Бланк состоит из трех частей: непосредственное объявление; квитанции и ордера.

2. Чек (денежный) является основанием для получения денежных средств с текущего счета. Хранятся чеки в кассе в сброшюрованной чековой книжке. Чековые книжки выдаются банком, обслуживающим организацию. Выписывается чек в одном экземпляре. Денежные чеки подписываются руководителем, главным бухгалтером, а также уполномоченным лицом на получение денег и заверяются печатью организации.