Функциональная валюта – валюта основной экономической среды, в которой функционирует субъект.

Операция в иностранной валюте – операция или окончательный расчет, которая выражена в иностранной валюте.

2.1. Понятие денежных средств и их эквивалентов

Денежные средства – это наиболее ликвидная категория активов, которая обеспечивает организации наибольшую степень ликвидности, а, следовательно, и свободы выбора действий.

Денежные средства отражаются по номинальной стоимости. Денежные средства состоят из имеющихся в наличии монет и банкнот, чеков и денежных переводов, а также депозиты до востребования, которые по требованию могут быть немедленно предоставлены.

Избыточные денежные средства организация может вложить в срочные депозиты или депозитные сертификаты банков и других финансовых институтов, в государственные или другие ценные бумаги, такие вклады правомерно называются инвестициями. Но если это высоколиквидные инвестиции, такие, например, срок которых составляет менее 90 дней с момента покупки, то они называются эквивалентами денежных средств, поскольку эти денежные средства так быстро переводятся в денежные средства, что в балансе рассматриваются как денежные средства4.

Задачи учета денежных средств заключаются в обеспечении:

– сохранности денежных средств и контроля за использованием их по целевому назначению в соответствии с лимитами, сметами;

– своевременного, полного и правильного отражения в бухгалтерском учете операций по поступлениям и выбытиям денежных средств на текущих, депозитных и прочих счетах в банке;

– контроля поступлений и выплат денежных средств;

– контроля денежной ликвидности для минимизации неиспользуемых денежных средств;

– правильного документального оформления операций по движению денежных средств;

– проведения платежей через банк путем безналичных расчетов;

– проведения анализа использования денежных средств;

– составления бюджетов и прогнозов деятельности организации;

– полном и своевременном проведении инвентаризации денежных средств.

2.2. Учет денежных средств в кассе

Порядок ведения учета кассовых операции регулируется:

– Постановлением Правительства Республики Казахстана от 14 октября 2011 года, № 1172 «Об утверждении Правил ведения бухгалтерского учета»;

– Письмо казначейства при Министерстве финансов РК от 16.10.1997, № 11-8-9/912 «Разъяснение к временному порядку ведения кассовых операции в бюджетных организациях»;

– Приказ Министерства финансов РК государственных учреждениях от 25.04.2000, № 195 « Об утверждении правил ведения кассовых операции» (изм. 19.02.2002);

– Постановление Правления Национального Банка РКот 24 августа 2012 года № 252 «О внесении изменений в постановление Правления Национального Банка Республики Казахстан от 3 марта 2001 года, № 58 «Об утверждении Правил ведения кассовых операций и операций по инкассации банкнот, монет и ценностей в банках второго уровня и организациях, осуществляющих отдельные виды банковских операций Республики Казахстан».

Условия организации учета наличных денежных средств являются организационными и для их обеспечения руководством компании утверждаются соответствующие распорядительные документы, и процедура по учету денежных средств:

– Договор о полной материальной ответственности с кассиром или другими лицами, имеющим доступ в кассу и / или выполняющими обязанности кассира;

– Приказ о постоянном возложении обязанностей кассира на бухгалтера компании;

– Приказ о временном возложении обязанностей кассира на определенного сотрудника компании;

– Приказ о назначении комиссии для пересчета остатка денежных средств и иных документов строгой отчетности, в кассе с целью их передаче сотруднику, исполняющему обязанности кассира;

– Приказ об определении круга лиц, имеющих право подписи кассовых документов за руководителя и главного бухгалтера;

– Образцы подписей лиц, имеющих право подписи кассовых документов;

– Приказ о назначении круга лиц, имеющих право на получение в подотчет денежных средств в кассе организации;

– Приказ, определяющие сроки, в течение которых подотчетные лица должны предоставлять авансовые отчеты об использовании денежных средств компании.

Использование в соответствии со статьей 12 Налогового Кодекса РК контрольно-кассовой машины (ККМ) с фискальной памятью, для проведения денежных расчетов с потребителями, осуществляемые при торговых операциях или оказании услуг посредством наличных денег, платежных банковских карточек, чеков и выдачей контрольного чека.

Организация учета наличных денежных средств организации требует соблюдения определенных условий.

Для приема, хранения и расходования наличных денежных средств организации должны иметь кассу – специально оборудованное и изолированное помещение. В кассе должен быть сейф для хранения денег и ценностей. Во время работы кассира помещение кассы должно быть закрыто изнутри. Доступ в кассу посторонних лиц запрещено.

После ознакомления под роспись с Правилами ведения кассовых операций с кассиром в обязательном порядке должен заключаться договор о полной материальной ответственности за сохранность денежных средств в кассе, правильность оформления первичных кассовых документов и ведения кассовой книги.

Для учета кассовых операций применяются следующие типовые формы первичных документов и учетных регистров:

– приходный кассовый ордер;

– расходный кассовый ордер;

– журнал регистрации приходных и расходных кассовых ордеров, платежная ведомость;

– денежный чек;

– объявление на взнос наличных денег в банк;

– кассовая книга.

У кассира компании должны храниться образцы подписей ответственных лиц, которые имеют право на подписания кассовых документов.

Поступление денег в кассу и выдачу их из кассы оформляют приходными и расходными кассовыми ордерами. Существует общепринятый порядок выписки первичных кассовых документов5.

Приходный кассовый ордер (ф. № ПКО-1):

– Выписывается кассиром и одновременно регистрируется в журнале регистрации приходных и расходных кассовых ордеров с присвоением ему очередного порядкового номера;

– Подписывается у главного бухгалтера иди другого уполномоченного лица;

– После приема денег приходный кассовый ордер и квитанция к нему подписываются кассиром, заверяются круглой печатью компании и на квитанции ставится штамп «оплачено» с указанием даты при оплате за товар;

– Квитанция к приходному кассовому ордеру с круглой печатью и штампом и всеми подписями передается кассиром лицу, которое внесло деньги в кассу.

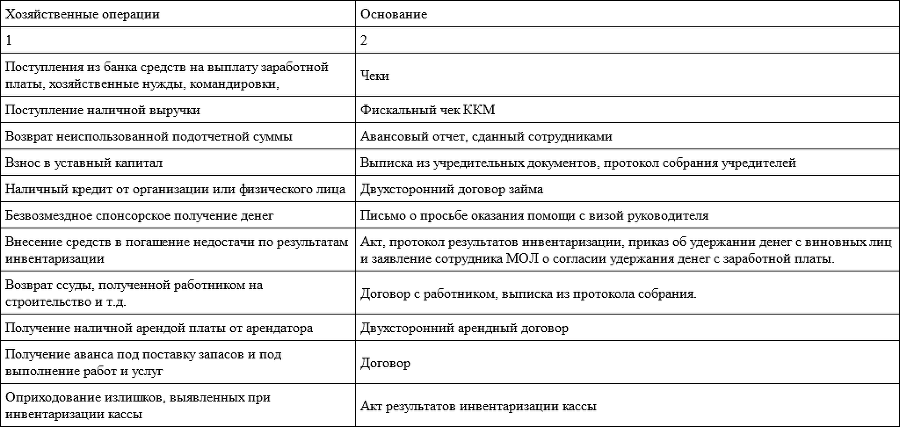

В зависимости от цели поступления денежных средств, приходуемых в кассу, в каждом отдельном случае необходимы соответствующие обоснования. Основанием для выписки приходных кассовых ордеров могут быть следующие хозяйственные операции:

Расходный кассовый ордер (ф. № РКО-2)

– Выписывается кассиром и одновременно регистрируется в журнале регистрации приходных и расходных кассовых ордеров с присвоением ему очередного порядкового номера.

– Подписывается у руководителя компании, что служит подтверждением целесообразности расходования денежных средств и у главного бухгалтера иди другого уполномоченного лица.

– Подтверждается подписью лица, получающего денежные средства в кассе.

– Подписывается кассиром.

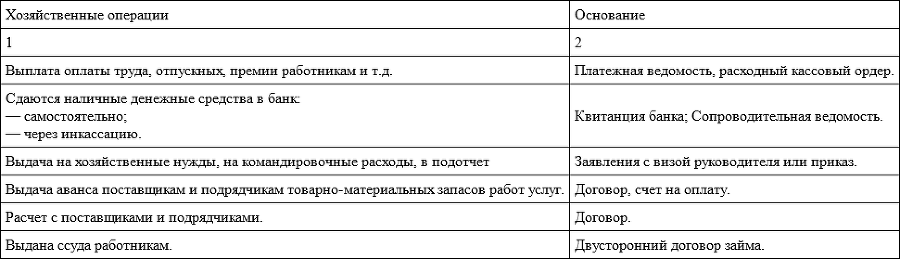

Основанием для выписки расходных кассовых ордеров могут быть следующие хозяйственные операции: