Рис. 1.5. Принципы и подходы при построении ИМ ЗСБ

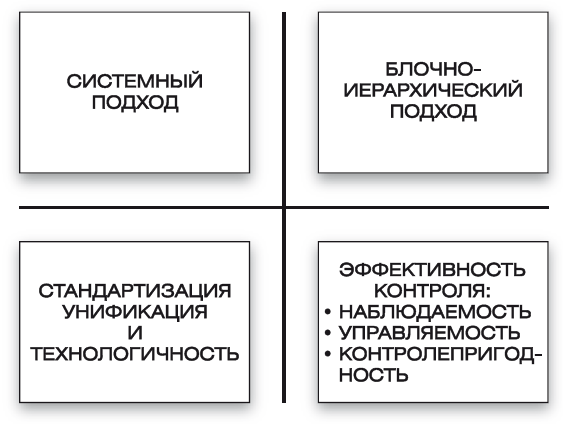

Системный подход предполагает функциональную полноту, согласованность и детальный охват всех операций, процедур, этапов организации, управления и координации ЗСБ и их соответствия ИМ.

Блочно-иерархический подход предполагает использование принципов:

– структурного построения, что означает соответствие структур ЗСБ и ИМ процессов запуска;

– модульности и модифицируемости структуры, что предполагает ее «открытость», возможности развития и адаптации, «наращиваемости», совершенствования и дальнейшего расширения бизнеса;

– нисходящую разработку на уровне структурного, функционального, технического и технологического построения бизнеса.

Стандартизация в данном случае предполагает унификацию, типизацию и технологичность процессов, подобие и преемственность при переходе к моделированию процессов подготовки ЗСБ; применение единых методик разработок/проектирования, соответствующих операций, процедур/действий, стадий и этапов.

Унификация и развитие предполагают возможность использования стандартных унифицированных информационных средств и средств производства, обеспечивающих возможность согласованного взаимодействия как внутри структуры, так и со сторонними организациями, а также безболезненную адаптацию при развитии.

Для эффективного контроля, обеспечения стабильности и координации бизнеса вводятся показатели наблюдаемости и управляемости бизнес-процессов, контролепригодности структур бизнеса и самого бизнеса в целом.

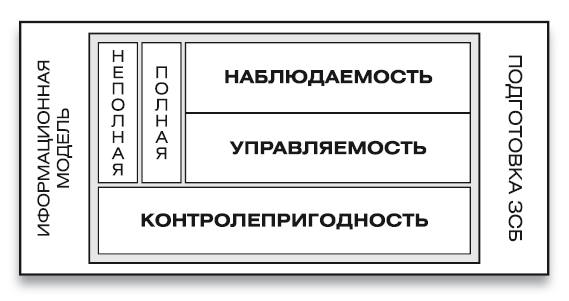

Иллюстрация контроля стабильности за счет обеспечения контролепригодности бизнеса, его координации с учетом уровней наблюдаемости и управляемости представлена на рис. 1.6. Определим перечисленные понятия.

Полная наблюдаемость ЗСБ предполагает возможность получения совокупности всех параметров (включая параметры взаимодействия со смежными организациями), полностью определяющих информацию о его состоянии и происходящих в его структурах процессах. Возможность получения такого объема информации зависит, как правило, от уровня детализации (декомпозиции) процессов, представляемых ИМ, а также способности получения/расчета параметров и способности их обработать для принятия решений.

Рис. 1.6. Контроль и координация эффективности бизнеса за счет обеспечения контролепригодности с учетом уровня наблюдаемости и управляемости

Однако на практике зачастую приходится сталкиваться с проблемой получения полной и достоверной информации и довольствоваться неполной наблюдаемостью процессов.

В частности, не всегда удается получить необходимый объем информации от внешних партнеров. Как правило, сторонние организации-партнеры сознательно не предоставляют интересующий объем информации, ссылаясь на то, что для вас какая-то часть информации является коммерческой тайной. Например, это может касаться внутренних документов ритейла, отражающих объемы ваших продаж относительно конкурентов в вашем сегменте: продаж по наименованиям, в количестве единиц продукции, в денежном выражении, в маржинальности позиций, динамике изменения роста продаж и прочее. Но к получению максимума эффективной информации необходимо стремиться.

Уровень полной/неполной наблюдаемости играет важную роль, как уже отмечалось, при принятии решений, координации и в управлении с помощью обратных связей.

Полная управляемость ЗСБ предполагает возможность воздействия для однозначного перехода из одного состояния в определенное другое состояние (это касается как структурных подразделений, так и функциональных потоков, финансовых параметров и прочего). Естественно, что полная управляемость достижима только при полной наблюдаемости процессов. При неполной наблюдаемости возможно обеспечить неполную управляемость, которая определяется вероятностной характеристикой перехода из одного состояния в желаемое. Как видим, управляемость процессов ЗСБ, способность воздействовать и влиять является важнейшей характеристикой, которую следует учитывать при формировании ИМ.

Помимо уровня наблюдаемости, на уровень управляемости существенное влияние могут оказывать внешние факторы. Например, такие, как действия конкурентов, внезапно возникшие обстоятельства, влияющие на «моду» на продукт, и многое другое, что невозможно прогнозировать и учитывать при планировании управления.

Уровни наблюдаемости и управляемости позволяют, в свою очередь, разработать и определить эффективность организации, управления и координации процессов ЗСБ, обеспечить контролепригодность процессов.

Контролепригодность ЗСБ предполагает мониторинг основных параметров, приближение либо несоответствие которых граничным показателям чревато «аварийному» состоянию процесса. Например, процесс непрерывности поставок продукции заданного качества и в планируемых объемах, процесс контроля себестоимости продукции, процесс контроля эффективности рекламной кампании.

Контролепригодность системы предполагает наличие способов оценки и поиска проблемных ситуаций и принятия решений по их предотвращению. По сути, контролепригодность обеспечивает индикативность проблем и жизнестойкость бизнеса.

Для наглядности проиллюстрируем приведенные признаки наблюдаемости, управляемости и контроле-пригодности бизнес-процессов ЗСБ на примере, допустим, производства товаров народного потребления и их оптовой торговли.

В качестве примера рассмотрим инвестиционнофинансовую составляющую, чтобы понять, как это может работать на практике.

Условие наблюдаемости финансовой составляющей, как правило, должно включать суммы:

– инвестиций в виде материальных и финансовых вливаний;

– кредитов и долговых обязательств перед учредителями и сторонними финансовыми учреждениями;

– наличия денежных средств на счетах предприятия;

– денег «в пути», ожидаемых и списанных со счетов как самого предприятия, так и его контрагентов;

– себестоимости сырья и расходных материалов на складе и в производстве;

– себестоимости готовой продукции на производстве и на складах готовой продукции;

– задолженности поставщикам сырья и расходных материалов, товаров и услуг;

– дебиторской задолженности поставщиков товаров и услуг (например, предоплаты);

– дебиторской задолженности дистрибьюторов и продавцов;

– основных и малоценных средств предприятия;

– учтенных убытков и прочее.

Условие управляемости подразумевает возможность оптимизации расходов, перераспределение и/ или привлечение новых средств для обеспечения показателей:

– снижения себестоимости готовой продукции;

– запасов/объемов сырья и расходных материалов на складах; своевременного обновления заказов на их пополнение с целью обеспечения бесперебойного выпуска продукции;

– дебиторской задолженности с учетом оговоренных договорами поставок сроков и условий;

– своевременной оплаты задолженности за поставляемые предприятию товары и услуги;

– приобретения основных средств, включая средства производства и малоценку;

– финансовой эффективности бизнеса, включающих объемы продаж, доходность, прибыльность, динамику роста продаж, представленность и долю рынка, занимаемую продуктом, перспективы его роста, сроки выхода на результативную безубыточную работу и на самоокупаемость.

Условие контролепригодности в данном случае предполагает работу в рамках заданных финансовых, людских и временных ресурсов, раннюю диагностику проблем и их локализацию с целью предотвращения «аварийных» ситуаций.

Например, происходит заметное увеличение дебиторской задолженности и, соответственно, потребность увеличения объемов выпуска продукции. Это, в свою очередь, предполагает увеличение складских остатков. Необходимо понять причину такой активности, что это – сезонный рост, это тренд рынка или потребность именно вашего продукта; насколько равномерно происходит рост относительно регионов, относительно единичных покупателей, мелких и крупных сетей и прочие особенности роста поставок и задолженности. Далее необходимо выделить наиболее индикативных по заданным параметрам покупателей и выяснить обстоятельства (предпосылки) роста, динамику платежей за продукцию и прочее.