Операционная прибыль = Сумма NMC по всем продуктам – Общие и административные расходы – Прочие операционные расходы = (NMC 1 + NMC 2 + NMC 3 + NMC 4 + NMC 5) – Общие и административные расходы – Прочие операционные расходы = (15,5 млн долл. + 6 млн долл. + 5,5 млн долл. + 1 млн долл. + 2 млн долл.) – 5 млн долл. – 15 млн долл. = 10 млн долл.

Возможно, лучший способ понять, как влияет прибыль от маркетинга для линейки шорт на общую прибыль компании, – расcчитать результаты без этой линейки. Как показано в уравнении ниже, в случае отказа от линейки общая прибыль от маркетинга снижается на 1 млн долл., а операционные расходы остаются на уровне 20 млн долл. В результате величина прибыли до налогообложения снижается с 10 до 9 млн долл. Хуже того, в случае отказа от двух производственных линеек – шорт и трикотажных свитеров – прибыль до налогообложения падает до 7 млн долл.

Операционная прибыль = (NMC 1 + NMC 2 + NMC 3 + NMC 4 + NMC 5) – Общие и административные расходы – Прочие операционные расходы = (15,5 млн долл. + 6 млн долл. + 5,5 млн долл. + 0 млн долл. + 2 млн долл.) – 5 млн долл. – 15 млн долл. = 9 млн долл.

Управление прибыльностью маркетинга: концентрация на продукте

Важно рассматривать чистую эффективность маркетинговых мероприятий с финансовой точки зрения: она демонстрирует высшему руководству и финансистам вклад маркетинга в корпоративную прибыль, причем доступным для них языком. Но чтобы в полной мере управлять прибыльностью маркетинга, необходимо расширить определение NMC и включить в него факторы, которые должен учитывать маркетер для создания прибыльной маркетинговой стратегии. Помимо финансовой перспективы мы должны взглянуть на NMC со стратегической точки зрения.

Первый шаг – разбить объем продаж на несколько более осмысленных маркетинговых переменных, каждая из которых стратегически важна и вносит свой вклад в формирование прибыли18. Как показано в следующем уравнении, чистая эффективность маркетинговых мероприятий может быть разделена на ряд компонентов.

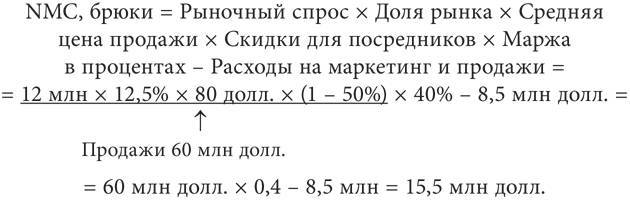

Чистая эффективность маркетинговых мероприятий = Рыночный спрос × Доля рынка × Средняя цена продажи × Скидки для посредников × Маржа в процентах – Расходы на маркетинг и продажи = Выручка × Маржа в процентах – Расходы на маркетинг и продажи.

Рыночный спрос (ед.) – объем обслуживаемого рынка (количество единиц, покупаемых в год).

Доля рынка (%) – доля, принадлежащая компании на обслуживаемом рынке.

Средняя цена продажи (долл. за ед.) – цена, которую платят за продукт конечные потребители.

Скидки посредникам (1 –%) – сумма, которую должна заплатить компания посредникам в том или ином канале за их услуги в области продаж, дистрибуции и сервиса. Единица минус процент скидки означает процент выручки, которую получит компания после расчета с посредниками.

Маржа в процентах – валовая прибыль в процентах. Также она может быть рассчитана с помощью уравнения:

Маржа в процентах = (Цена – Себестоимость единицы) / Цена × 100 %.

Расходы на маркетинг и продажи (долл.) – инвестиции в маркетинг и продажи, необходимые для завоевания доли рынка.

Компания может использовать стратегию наращивания спроса для своего продукта, сохраняя текущую долю на рынке. Эта стратегия может привести к повышению прибыльности маркетинга. В идеале компания будет стремиться к повышению спроса с одновременным наращиванием доли рынка, и это еще выгоднее с точки зрения вложений в маркетинг и продажи. Или же компания может попытаться удержать долю рынка, повышая цену. Чтобы избежать потери клиентов, трепетно относящихся к цене, такая стратегия должна предполагать изменения в рекламе. Новое сообщение стоит сфокусировать на потребительской ценности предлагаемого продукта, его отличном качестве и репутации бренда.

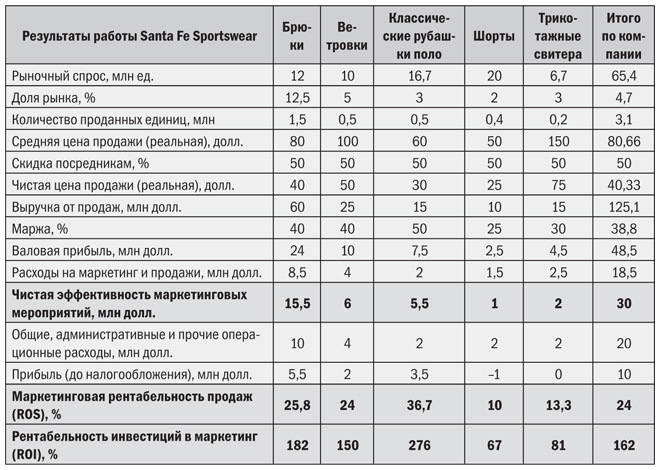

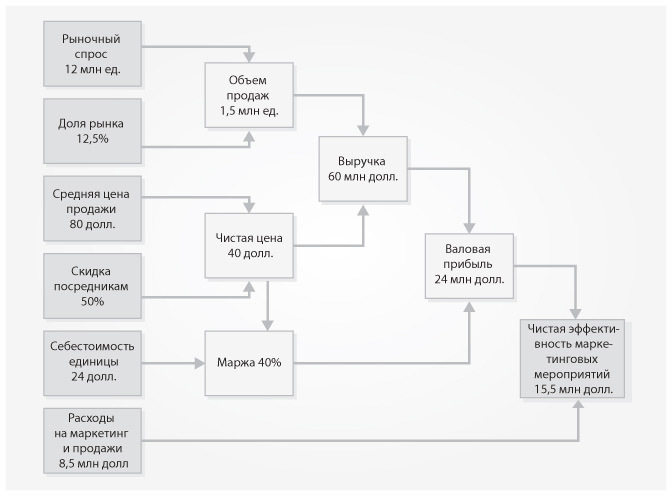

Посмотрим стратегически на чистую эффективность маркетинговых мероприятий в продуктовой линейке брюк Santa Fe Sportswear. Как показано в табл. 2.8 и на рис. 2.8, выручка в размере 60 млн долл. – производное от величины рыночного спроса (12 млн ед.), доли рынка (12,5 %), средней цены продажи (80 долл.) и скидок посредникам (50 %). С учетом средней маржи на уровне 40 % продуктовая линейка приносит валовую прибыль в размере 24 млн долл. Исключив из величины валовой прибыли затраты на маркетинг и продажи (8,5 млн долл.), мы получаем величину чистой эффективности маркетинговых мероприятий на уровне 15,5 млн долл.

Таблица 2.8. Управление маркетинговой прибыльностью продуктовой линейки

.

Рис. 2.8. Прибыльность маркетинга, продуктовая линейка: брюки

Наш расчет чистой эффективности маркетинговых мероприятий для продуктовой линейки брюк Santa Fe Sportswear будет выглядеть примерно так:

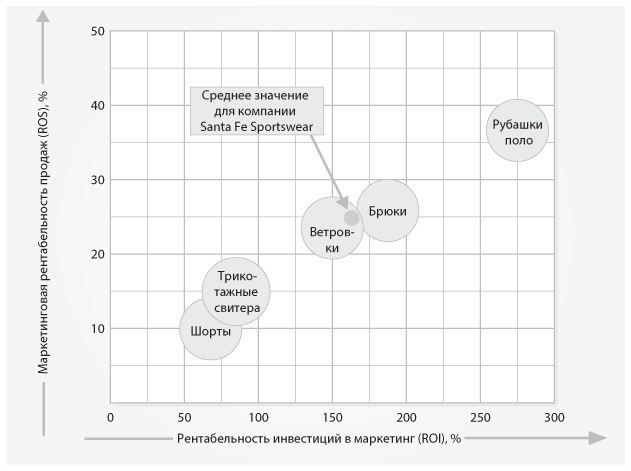

Маркетинговая рентабельность продаж (ROS) для брюк составляет 25,8 %, а рентабельность инвестиций в маркетинг (ROI) – 182 %. Оба показателя находятся на уровне выше среднего для всех продуктовых линеек ROS (24 %) и ROI (162 %). Как показано в табл. 2.8 и на рис. 2.9, продуктовая линейка брюк на втором месте по этим двум показателям прибыльности маркетинга. Лучшей стала линейка классических рубашек поло: ROS равна 36,7 %, а ROI – 275 %. У линейки шорт самые низкие значения этих показателей.

.

Рис. 2.9. Маркетинговая прибыль портфеля для продуктовых линеек компании

Управление прибыльностью маркетинга: фокус на клиенте

Бухгалтерские системы большинства компаний выстроены вокруг производства. Показатели выручки и затрат сопоставляются с продуктом. Расходы, которые не связаны с производством напрямую, относятся к определенному продукту на основании общепринятых бухгалтерских правил, которые не имеют ничего общего с удовлетворением клиентов или зарабатыванием денег. Для создания маркетинговой стратегии, направленной на удовлетворение клиентов и рост прибыли, необходима альтернативная бухгалтерская система, больше подходящая для управления прибыльностью маркетинга. Она позволит нам более осмысленно отслеживать доходы компании, величину переменных и постоянных издержек, а также прибыли.

Удобнее представлять результаты по продуктам, но стоит также отслеживать результаты и по рынкам, и по клиентам. Именно клиенты, покупающие продукт, создают денежный поток компании. Независимо от привлекательности продукта компании, количество потенциальных клиентов на любом рынке конечно. Цель маркетинговой стратегии – привлечь, удовлетворить и удержать целевых потребителей прибыльным для компании способом.

Используя в качестве расчетных единиц число клиентов и сегментов рынка, мы можем лучше понять, как выглядит прибыльность с точки зрения рынка и как ее повысить. Но сначала посмотрим, как выглядит отчетность, основанная на показателях рынка.

В таблице 2.9 показано, как выстраивается деятельность Santa Fe Sportswear на трех рынках. Сразу видно, что бухгалтерские подходы, основанные на продукте или рынке, дают те же уровни выручки, валовой прибыли, чистой эффективности маркетинговых мероприятий и чистой прибыли. Но каждый из них позволяет менеджерам, ориентирующимся на рынок, сделать свои выводы. Оба подхода важны и осмысленны. Бухгалтерская отчетность, сфокусированная на продукте и представленная в табл. 2.8, помогает нам оценить количество единиц продукта, его цену и маржу за единицу. Бухгалтерская отчетность, ориентированная на клиентов и представленная в табл. 2.9, помогает увидеть состояние спроса, долю клиентов в общем объеме потребителей, количество клиентов, выручку на клиента и переменные издержки в расчете на клиента. Этот подход демонстрирует, что все три сегмента рынка обеспечивали чистую прибыль, хотя в отчетности, сфокусированной на продукте, по двум линейкам – шорты и трикотажные свитера – наблюдался убыток. Но поскольку каждый из трех сегментов рынка в табл. 2.9 имеет положительную NMC, отказ от производства любого продукта может привести к снижению чистой прибыли как для сегмента, так и для компании в целом.