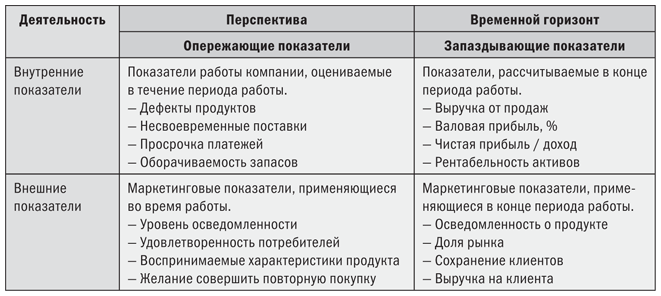

Таблица 2.4. Сравнение внутренних/внешних и опережающих/запаздывающих показателей

Каждый из этих показателей позволяет результативно оценить работу отдела маркетинга. Но, судя по данным опроса руководителей компаний, проведенного Conference Board, 51 % руководителей жалуется на то, что им недостает осмысленных показателей оценки маркетинговой работы5.

Финансовые показатели в сравнении с маркетинговыми

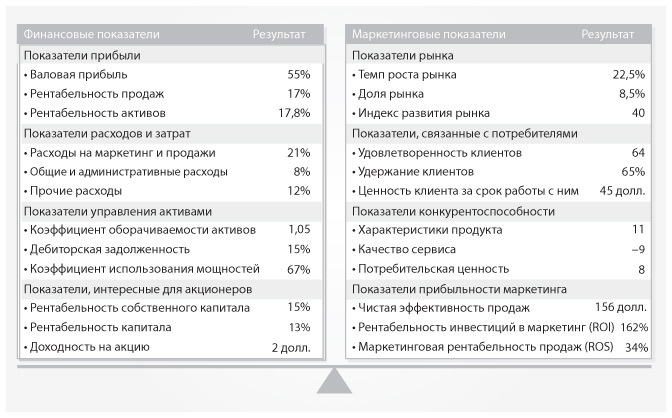

У большинства компаний есть развитая система финансовых показателей оценки работы, состояния прибыли, издержек и активов, как показано слева на рис. 2.3. Они помогают лучше разбираться в результатах и прибыльности. Но эти внутренние показатели не позволяют компании досконально разобраться в том, как она или ее продукты чувствуют себя на рынке. Показатели работы маркетинга6, приведенные справа на рис. 2.3, – внешние и опережающие. Многие из них позволяют понять, что произойдет в будущем с финансами компании. Например, если у клиентов снижается желание сделать повторную покупку, скорее всего, снизятся объемы продаж компании и ее прибыльность, если она не начнет исправлять свои ошибки.

.

Рис. 2.3. Финансовые и маркетинговые показатели

Показатели оценки маркетинга – главный элемент менеджмента, основанного на требованиях рынка. Ведь именно они дают нам четкую картину положения продукта или компании на рынке7.

Показатели должны быть необходимыми (компания не может без них обойтись), точными, последовательными и достаточными (исчерпывающими) для целей изучения8.

Они важны по двум причинам. Прежде всего, они позволяют оценить такие важные элементы маркетингового успеха, как удовлетворенность клиентов, уровень их удержания и лояльности. К тому же они коррелируют с прибыльностью. Они прямо на нее не влияют, но представляют собой барометр для текущих и будущих финансовых результатов. Например, снижение уровня удержания клиентов потребует от компании, желающей сохранить долю рынка, привлекать больше новых клиентов. Поскольку это дороже, чем обслуживать имеющихся потребителей, можно ждать снижения прибыли даже при сохранении доли рынка. Как видно на рис. 2.3, показатели оценки маркетинга можно разбить на четыре основные категории.

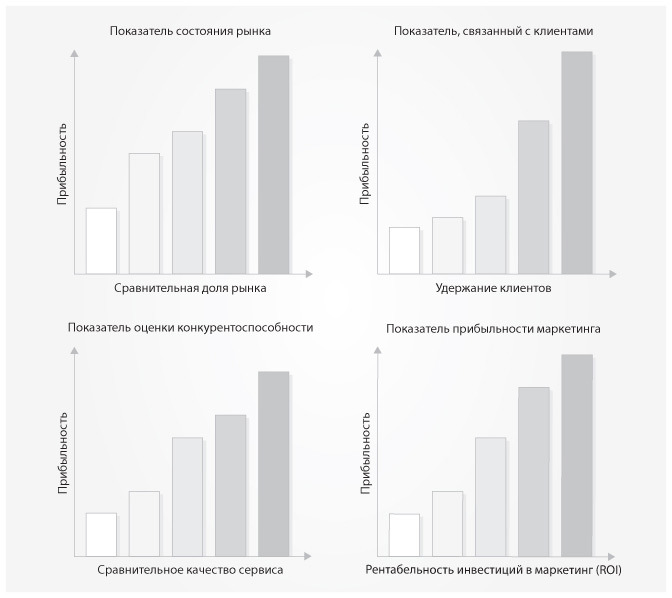

1. Показатели, связанные с рынком, измеряют рынок с точки зрения текущих результатов и прибыльности. Например, сравнительная доля рынка для продукта или компании – показатель, оценивающий их долю рынка в сопоставлении с тремя ведущими конкурентами. Как показано на рис. 2.4, чем больше сравнительная доля компании на рынке, тем выше ее прибыль. Этот показатель обсуждается в главе 6 и главе 15. Другие показатели, связанные с результатами работы на рынке, представлены в главе 3, главе 6 и главе 15.

.

Рис. 2.4. Четыре избранных маркетинговых показателя и их связь с прибылью

2. Показатели, связанные с клиентами, оценивают компанию или продукт с точки зрения клиентов. В главе 1 мы уже узнали о некоторых показателях такого рода, а ряд других обсуждается в главе 3, главе 9 и главе 15. Мы уже знаем, как они косвенно влияют на прибыльность. Например, как показано на рис. 2.4, компания, улучшающая показатели удержания клиентов, может ожидать повышения прибыли.

3. Показатели конкурентоспособности обеспечивают оценку компании или продукта относительно лучших конкурентов с точки зрения характеристик продукта, качества сервиса, имиджа бренда, затрат на покупку и потребительской ценности. Например, на рис. 2.4 сравнительное качество сервиса положительно коррелирует с прибыльностью. Этот и другие показатели оценки конкурентоспособности представлены в главе 4, главе 6 и главе 15.

4. Показатели прибыльности маркетинга. Рентабельность инвестиций в маркетинг – главный показатель оценки его прибыльности, измеряющий влияние на прибыль инвестиций в маркетинг или расходов, связанных с организацией продаж. Поскольку он выражается в процентах, его значение для любого подразделения компании, региона, в котором она работает, или продуктовой линейки можно сравнить с показателем для других подразделений, регионов или продуктовых линеек или с общим значением для компании. Также компания может сравнить его с показателями других конкурентов или иных компаний, отчетность которых есть в открытом доступе. Позже в этой главе мы подробнее поговорим о рентабельности инвестиций в маркетинг и обсудим еще два показателя его прибыльности: чистую эффективность маркетинговых мероприятий и маркетинговую рентабельность продаж (ROS – Return on Sales).

Внутренние и внешние показатели

Для успеха любому бизнесу необходимы как внутренние, так и внешние показатели эффективности. Как показано в табл. 2.4, внутренние показатели компании обычно отслеживают брак в продукте, задержки в поставках, опоздание платежей и оборачиваемость складских запасов, а также значения себестоимости единицы, расходов, оборачиваемости активов, производительности работников, фондоотдачи и общей рентабельности.

Внешние маркетинговые показатели позволяют взглянуть на компанию с точки зрения рынка. Они отслеживают уровень осведомленности клиентов о ее продуктах, общий уровень их удовлетворенности, их восприятие характеристик продукта и намерений совершить повторную покупку, а также результативность работы компании на рынке, в том числе долю рынка, степень удовлетворенности клиентов, темпы удержания и доход на клиента.

Аудиторские фирмы отлично потрудились и разработали методики расчета внутренних показателей эффективности любой компании. Следующим рубежом для них и компаний, занимающихся изучением рынка, станет разработка стандартизованной методики оценки внешних показателей эффективности рыночной деятельности. Имея оба набора показателей, менеджерам, финансовым аналитикам и акционерам будет гораздо удобнее оценивать эффективность маркетинга и деятельности компании в целом.

Опережающие и запаздывающие показатели

Некоторые внутренние показатели компании и часть внешних маркетинговых показателей – опережающие, а другие – запаздывающие, как показано в табл. 2.4. Такие опережающие показатели, как задержки отгрузок и удовлетворенность клиентов, помогают спрогнозировать будущие результаты и обычно оцениваются регулярно во время отчетного периода. Запаздывающие показатели, например величина прибыли до налогообложения и доля рынка, оценивают деятельность в прошлом и применяются в конце отчетного периода. Они говорят о месте компании в настоящее время, но неспособны предсказать, как сложится ее судьба в будущем9.