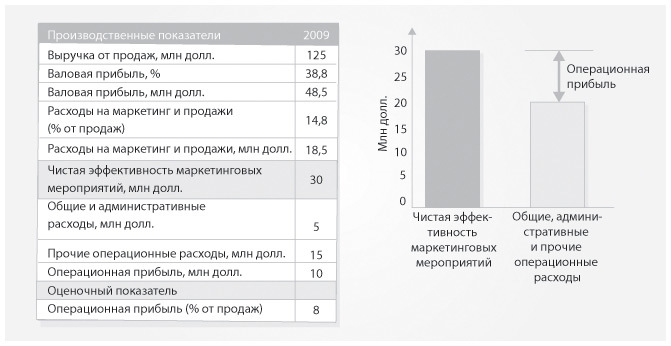

NMC на уровне 30 млн долл. – единственный источник прибыли, как показано на рис. 2.6. Все остальные расходы исключаются из этой суммы. Для Santa Fe Sportswear 30 млн долл. маркетинговой прибыли позволили оплатить 5 млн долл. общих и административных расходов и 15 млн долл. прочих операционных расходов, после чего обеспечить 10 млн долл. операционной прибыли – прибыли до уплаты налогов и процентов (Income Before Interest and Taxes, IBIT).

.

Рис. 2.6. Santa Fe Sportswear: чистая эффективность маркетинговых мероприятий и прибыль

Операционная выручка = Чистая эффективность маркетинговых мероприятий – Общие и административные расходы – Прочие операционные расходы = 30 млн долл. – 5 млн долл. – 15 млн долл. = 10 млн долл.

Расходы на маркетинг и продажи

Оценивая деятельность компании как изнутри, так и извне, мы сталкиваемся с одной и той же неприятной бухгалтерской проблемой: нужно определить, что именно включать в расходы на маркетинг и продажи, чтобы максимально справедливо оценить NMC компании. Принято считать, что этот показатель должен включать все расходы, связанные с выводом продуктов на рынок, а также их поддержкой: затраты на рекламу, маркетинг, продажи, управление развитием продукта, техническую поддержку и сервис, любые другие расходы, прямо связанные с продуктами и обслуживаемыми рынками. Как показано на рис. 2.6, общие, административные и прочие операционные расходы к ним не относятся.

Расчет расходов на маркетинг и продажи

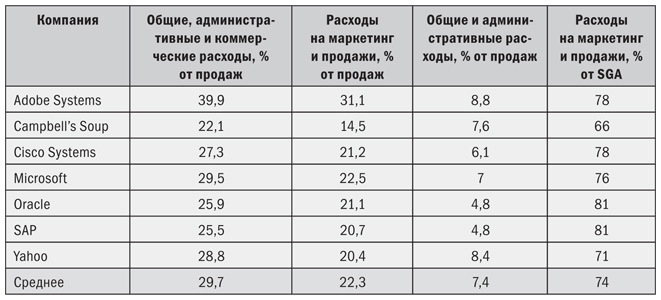

В отчетности большинства корпораций расходы на маркетинг и продажи включены в общую сумму коммерческих, общих и административных расходов. Семь компаний, показанных в табл. 2.6, указывают в своей отчетности расходы на маркетинг и продажи отдельно от остальных расходов. Информация по этим компаниям позволяет нам хотя бы частично оценить долю расходов на маркетинг и продажи для остальных, не предоставляющих детальной отчетности. Доля маркетинговых расходов в структуре общих и административных расходов для этих компаний варьирует от 66 до 81 %, а среднее значение составляет 74 %. Когда компания не указывает величину расходов на маркетинг и продажи, мы рекомендуем использовать для расчетов разумное значение на уровне 75 %.

Таблица 2.6. Расходы на маркетинг и продажи, исключенные из величины общих, административных и коммерческих расходов

Коэффициенты прибыльности маркетинга

Как и в случае с финансовыми показателями, нам необходимо превратить показатель прибыльности маркетинга в набор стандартизованных коэффициентов, что позволит сравнивать результаты на разных уровнях продаж. Два показателя оценки прибыльности маркетинга, решающие эту задачу, – маркетинговая рентабельность продаж (маркетинговая ROS) и рентабельность инвестиций в маркетинг (Return On Investment, ROI).

Маркетинговая рентабельность продаж – прибыльность маркетинга (NMC) в процентах от объема продаж. Для Santa Fe Sportswear значение маркетинговой рентабельности продаж составляет 24 %, согласно приведенному ниже уравнению. Поскольку это коэффициент, мы можем легко сравнивать значение этого показателя для компании в целом со значением показателя для конкретной продуктовой линейки или подразделения, для конкурента или со средним значением для определенного сегмента рынка.

Маркетинговая рентабельность продаж = Чистая эффективность маркетинговых мероприятий / Продажи × 100 % = 30 млн долл. / 125 млн долл. × 100 % = 24 %.

Рентабельность инвестиций в маркетинг (ROI) – прибыльность маркетинга (NMC), выраженная в виде доли от расходов на маркетинг и продажи. Разделив NMC на величину инвестиций в маркетинг и продажи, мы получим значение рентабельности маркетинговых инвестиций15. Для компании Santa Fe Sportswear эта величина равна 162 %.

Рентабельность инвестиций в маркетинг (ROI) = Чистая эффективность маркетинговых мероприятий / Расходы на маркетинг и продажи × 100 % = 30 млн долл. / 18,5 млн долл. × 100 % = 162 %.

Это означает, что на каждый доллар, инвестированный Santa Fe Sportswear в маркетинг и продажи, компания получает 1,62 долл. прибыли от маркетинга. Как и в случае с маркетинговой рентабельностью продаж, мы можем сравнить общую рентабельность инвестиций в маркетинг с показателем для одной из ее продуктовых линеек, подразделения, конкурента или сегмента рынка16.

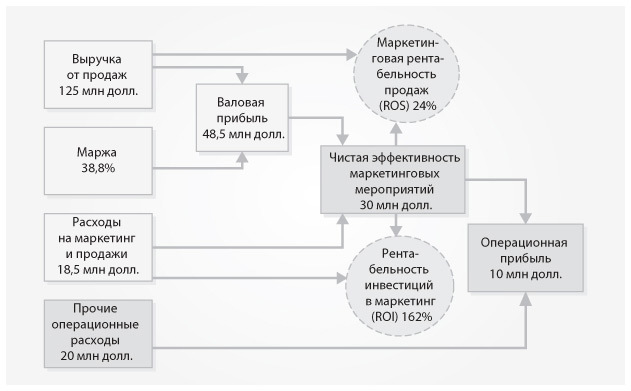

На рисунке 2.7 показано, как эти два показателя прибыльности, вместе с чистой эффективностью мероприятий, позволяют менеджерам лучше продемонстрировать вклад маркетинга в создание прибыли, причем в четких рамках финансовой отчетности. Они помогают глубже увидеть результат и оценить эффективность инвестиций в маркетинг и продажи. При использовании вместе со стандартными финансовыми показателями, такими как рентабельность продаж или рентабельность активов, они позволяют компании отслеживать, как прирост прибыльности маркетинга влияет на операционную прибыль и как улучшение этих новых показателей выражается в улучшении традиционных финансовых показателей. Теперь изучим, как использовать чистую эффективность маркетинговых мероприятий, маркетинговую рентабельность продаж (ROS) и рентабельность инвестиций в маркетинг (ROI) при обсуждении вопроса прибыльности различных продуктовых линеек.

.

Рис. 2.7. Прибыльность маркетинга и ее показатели

Прибыльность маркетинга и управление продуктовыми линейками

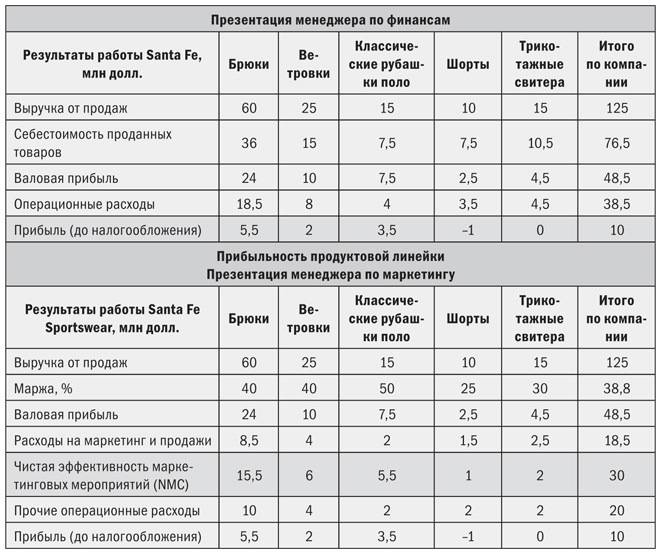

Компания Santa Fe Sportswear производит пять товарных линеек спортивной одежды, общий объем продаж которых составляет 125 млн долл. В целом компания была рентабельна, но две линейки продавались плохо. Тогда высшее руководство cобралось для рассмотрения эффективности работы. Финансовый менеджер подготовил для обсуждения сводку по рентабельности товарных линеек, представленную в первой части табл. 2.7, и планирует использовать следующий аргумент.

Таблица 2.7. Прибыльность продуктовой линейки

Мы напрасно тратим наши ресурсы на линейки шорт и трикотажных свитеров. Одна из них не приносит дохода, а другая убыточна. Предлагаю закрыть их и сосредоточиться на рентабельных товарных линейках.

Насколько удачно такое решение? Как должен менеджер по маркетингу представлять аудитории свое мнение о рентабельности шорт и трикотажных свитеров?

Используя в качестве показателя прибыльности чистую эффективность мероприятий, менеджер по маркетингу может представить ту же информацию, что и финансовый менеджер, но с исключением расходов на маркетинг и продажи из прочих расходов: прибыльность маркетинга для каждой продуктовой линейки, показанной во второй части табл. 2.7.

Пристальнее посмотрим на прибыльность маркетинга для линейки шорт. Как бы повлиял на прибыль отказ от их производства? Хотя величина ее прибыли до налогообложения отрицательна (–1 млн долл.), эта линейка приносит прибыль от маркетинга на уровне 1 млн долл. Очевидно, что этой суммы не хватает для покрытия операционных расходов, составляющих 2 млн долл. и не связанных с маркетингом или коммерческой деятельностью, но сама по себе линейка прибыльна и приносит компании 1 млн долл. Чтобы полностью понять прибыльность маркетинга и влияние на нее маркетинговых стратегий, необходимо внимательнее изучить элементы маркетинга, которые влияют на его прибыльность. Нужно системно выделить эти элементы прибыльности и маркетинговые стратегии, чтобы понять, как они взаимодействуют между собой17.