Это и есть пример так называемого «эффекта сложного процента».

Я показал вам доступность инвестирования, простого пути к финансовой независимости. Я не инвестирую в депозит все свои деньги, но храню там свою финансовую подушку безопасности: деньги «на черный день». В идеале этот день никогда не наступит.

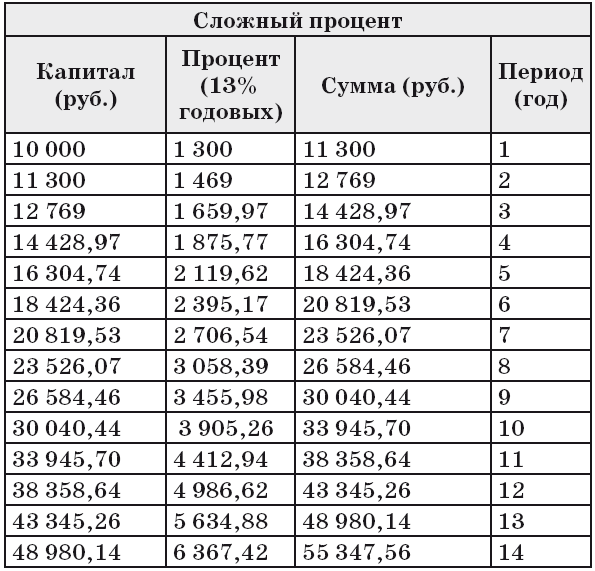

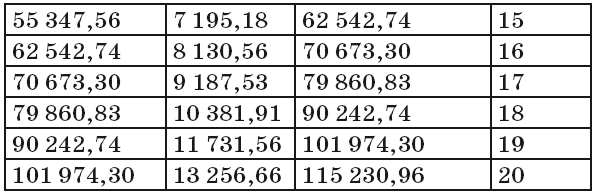

Таблица 2.

Расчет сложного процента

Такой продукт, как депозит доступен для всех. Он простой и безопасный (вклад до 700 тысяч рублей застрахован. Сейчас рассматривают законопроект, по которому будут застрахованы вклады до 1 миллиона рублей).

Хотя существует мнение, что депозит невыгоден: «все съедает инфляция». В приведенной выше таблице мы видим, что может сделать обычный депозит.

Из всего вышесказанного напрашивается вывод: ведите личную (семейную) бухгалтерию. Учитывайте каждую копейку.

Записывайте и анализируйте все свои финансовые действия. В конце каждого месяца анализируйте, куда уходят деньги. Сократите расходы по одной статье, сэкономите на другой, и у вас появятся деньги на инвестиции, а в конечном итоге на заветную цель.

Как накопить на квартиру

✓ Определяем срок покупки квартиры

Ответьте себе на вопрос: когда вам нужна квартира? Сроки определяем исходя из дохода.

✓ Рассчитываем ежемесячную сумму накопления

Посчитайте, сколько вам надо откладывать в месяц, чтобы накопить на квартиру.

✓ Выбираем инструмент для накопления

Выбираем инструмент накопления, исходя из вашей стратегии.

Для чего вам нужна квартира? Если вы покупаете жилье для семьи, выбирайте консервативную стратегию с маленькой, но гарантированной доходностью. Если вы копите на квартиру для сдачи в аренду (для вас это инвестиции), вы можете выбрать более рискованный инструмент для быстрого роста накоплений.

✓ Просчитываем капитализацию и вычитаем инфляцию.

Инфляция на недвижимость («вторичку») в регионах в среднем составляет 3% в год.

Как посчитать капитализацию? Допустим, мы копим деньги на депозите. Вкладываем 10 тысяч в месяц под 10% годовых с ежемесячной капитализацией.

У нас уже начислены проценты (0,8%), и мы получили в конце месяца 80 рублей.

Во второй месяц мы вносим еще 10 тысяч. У нас в банке уже 10 080 + 10 000 = 20 080 рублей. И эти 0,8% теперь умножаются на 20 080 рублей.

Получается эффект снежного кома: чем дольше срок, тем больше денег вы получите. Далее просчитываем все по месяцам и смотрим, какая сумма выходит в конце. Допустим, получается 3 миллиона рублей через 10 лет. Вычитаем инфляцию: 3% х 10 = 30%. Если нужна квартира, которая стоит сейчас 2,5 миллиона, добавляем 30% к этой сумме. Получается, что квартира через 10 лет будет стоить 3 миллиона.

✓ Сопоставляем сумму накопления и срок покупки жилья

Что в итоге? На квартиру нам нужны 3 миллиона, и мы накопили 3 миллиона. Значит, мы добились своей цели.

Как перестать жить от зарплаты до зарплаты

Есть два пути, чтобы быть счастливым: сокращать наши желания или увеличивать средства… Если ты мудр, ты будешь делать и то, и другое одновременно.

Бенджамин Франклин

✓ Ведите личную бухгалтерию

Помните: на пути к финансовой грамотности, финансовой независимости, необходимо учитывать каждую копейку! Вы должны знать, сколько денег тратите, а сколько можете инвестировать в год, в месяц, в десять лет и т. д. Начните прямо сегодня. Поверьте, через месяц вы почувствуете эффект.

✓ Создайте финансовую подушку безопасности

Я не рекомендую идти в мир инвестиций, особенно рискованных инвестиций (фондовый рынок, бизнес), если у вас нет финансовой подушки безопасности. Иначе в критический момент страх потерять деньги загубит дело. Допустим, у вас есть 300 тысяч рублей на счете. Ваша зарплата – 30 тысяч. И тут ваш друг/знакомый/брокер посоветовал: «Сейчас есть дешевые акции – надо покупать (стоили 900, сейчас стоят 40)». Вы думаете: «Да, вложу свои 300 тысяч и через 5 лет стану миллионером!» Вы покупаете ценные бумаги на все деньги. Акции немного растут – уже по 42 рубля, и тут происходит конфликт с Украиной. Акция стала стоить 37 рублей. Теперь у вас ценных бумаг не на 300 тысяч рублей, а на 250. Как правило трейдер-новичок паникует: потерял 50 тысяч рублей! Звонит брокеру, тот успокаивает, но акции упали еще ниже – стали стоить 35 рублей. У вас осталось 220 тысяч рублей вместо 300. Тут подключается жена: «Дурак, доставай скорее деньги!»

В этой ситуации среднестатистический российский трейдер продает акции, фиксирует убыток 80 тысяч рублей, уносит оставшиеся деньги и разочаровывается.

Но, как правило, сразу после падения акции начинают расти. Поэтому если у вас денег немного, нет финансовой подушки безопасности, а также надежного дополнительного источника дохода, я не советую заниматься рискованными инвестициями.

✓ Перестаньте жить в долг. Занимайте деньги только для инвестиций или бизнеса

Долги похожи на всякую другую западню: попасть в них весьма легко, но выбраться довольно трудно.

Джордж Бернард Шоу

Когда вы смотрели таблицу сложного процента, видели, как они чудесным образом умножаются. А теперь прибавьте к ним проценты, которые вы платите по кредиту – 25% в год.

Получается астрономическая сумма!

Поэтому занимать надо только для инвестиций или бизнеса.

Есть стратегии, когда люди инвестируют в недвижимость, в машины.

Я бы не рекомендовал такие инвестиции обычному человеку.

В этих случаях финансовая подушка должна быть еще больше, ведь вы должны учесть выплаты ежемесячного кредита. Если вы выплачиваете 25 тысяч рублей в месяц по кредитам, прибавляйте эту сумму к вашей подушке.

✓ Научитесь просчитывать потери

Если вы хотите получить доходность, к примеру, 100%, можете рискнуть адекватной суммой: минимум 30%, максимум 50% своих денег. Другими словами, чтобы получить стопроцентную прибыль, будьте готовы потерять половину.

Только серьезно рискуя, вы сможете заработать на фондовом рынке в 2 раза больше вложенных средств.

Это так называемая торговая стратегия: на каждую совершенную сделку либо -50%, либо +100%. В таких играх требуется колоссальная выдержка и холодный расчет.

✓ Создайте дополнительный источник дохода

Многие люди, особенно в России, склонны себя недооценивать.

К примеру, юристы, любящие и знающие свое дело, постоянно совершенствующие свой профессионализм, работают за 25-30 тысяч рублей.

В то время как разнорабочий на стройке получает столько же.

Вывод напрашивается сам собой: совершенствуйте себя, заявляйте о себе, показывайте свою работу, предлагайте свои услуги. На первых порах бесплатно, позже, когда о вас узнают как о профессионале своего дела, появятся постоянные и серьезные клиенты.

✓ Инвестируйте

Не старайтесь тратить все деньги, которые получаете. Подумайте, куда их можно вложить.

Куда безопасно вложить свои «кровные»

➲ ДЕПОЗИТ

Безопасным является вклад до 1,4 млн рублей, включенный в систему страхования банковских вкладов. Если у вас депозит 7 миллионов, подумайте о безопасности своих финансов, выбирайте надежные банки, изучайте их активы, главных инвесторов, владельцев и т. д.

➲ СТРАХОВАНИЕ ЖИЗНИ.

По сути, страхование жизни работает как депозит, но с меньшей гарантированной доходностью. Гарантированная доходность 3% в год + инвестиционная часть – 5-6% процентов (в зависимости от рынка). Можно сказать, что здесь вам не гарантируют высокую доходность.