С другими я никак не мог сладить. Всякий раз, как я их покупал, они делали мне больно. Было что-то человеческое в их поведении. Они словно не хотели иметь со мной дела. Они напоминали человека, с которым ты пытаешься быть вежливым, а ему кажется, что ты его оскорбляешь, и он распускает руки. Я взял за правило не связываться с акциями, которые дважды оттолкнули меня. Я поднимался, отряхивался и шел покупать те, с которыми мог совладать. Это, разумеется, не означало, что люди с отличным от моего темпераментом не могли бы с ними справиться. Человек ведь тоже лучше уживается с людьми определенного склада.

Опыт составления таблиц ошибок стал одним из самых ценных в моем багаже. Я понял, что никогда бы не научился этому из книг. Это как с вождением автомобиля. Можно рассказать водителю, где какие педали и как держаться за руль, но ему еще только предстоит выработать собственное водительское чутье. Никто не объяснит ему, как понять, насколько близко от него впереди идущий автомобиль и когда пора тормозить. Этому можно научиться только на собственном опыте.

Покуда я летал по свету и орудовал на Уоллстрит посредством телеграмм, ко мне понемногу приходило понимание того, что, становясь диагностом, я не превращался в пророка. Обследовав акции и убедившись в их крепости, все, что я мог сказать о них, было: «На сегодня, на этот час, на эту минуту они в полном здравии». Но я не мог дать гарантии, что назавтра они не подхватят простуду. Мои обоснованные предположения, неважно, насколько взвешенные, множество раз оказывались неверны. Но меня это больше не расстраивало. В конце концов кто я такой, чтобы указывать акциям, что им делать?

Даже ошибки не портили мне настроение. Если я был прав – что ж, чудесно. Если нет – я продавал, да и все. Это происходило автоматически, словно помимо меня. Я больше не гордился, когда акции росли, и не чувствовал себя уязвленным, если они падали. Я понимал, что применительно к акциям нельзя употреблять выражение «ценность»[5]. Истинная ценность акции – это ее котировки. А те, в свою очередь, полностью зависели от спроса и предложения. Я наконец уяснил, что не бывает пятидесятидолларовых акций. Если акция, стоившая 50 долл., дешевела до 49 долл., она становилась сорокадевятидолларовой акцией. Находясь за тысячи миль от Уолл-стрит, я успешно избавлялся от эмоциональной привязанности ко всем акциям, какими владел.

Еще я решил не думать раньше времени о налогах. Многие держат акции по полгода, чтобы показать долгосрочный прирост курсовой стоимости (и тем самым уменьшить налогооблагаемую базу)[6]. Мне это казалось неразумным. Держа падающие акции из налоговых соображений, я мог потерять деньги. Я решил, что буду сперва делать то, что правильно с точки зрения игры на бирже, – поступать так, как диктует поведение акций, а потом уже беспокоиться о налогах.

Словно акции решили подыграть мне в моем новом настрое: некоторое время я вполне успешно ими манипулировал. Я смело покупал, когда думал, что рассчитал все верно, и спокойно, без слез, продавал с убытком, если видел, что ошибся.

Одну из самых успешных операций я проделал с бумагами Cooper-Bessemer. Я покупал и продавал их трижды, каждый раз по 200 штук. Две сделки обернулись убытками, но третья принесла ощутимую прибыль. Вот подробности тех сделок:

Ноябрь 1956 года

Купил по 46 (9276,00 долл.)

Продал по 45 1/8 (8941,09 долл.)

Убыток 334,91 долл.

Декабрь 1956 года

Купил по 55 3/8 (11 156,08 долл.)

Продал по 54 (10 710,38 долл.)

Убыток 445,70 долл.

Январь – апрель 1957 года

Купил по 57 (11 481,40 долл.)

Продал по 70 3/4 (14 056,95 долл.)

Прибыль 2575,55 долл.

Некоторые другие бумаги, вроде Dresser Industries и Reynolds Metals, вели себя равно пристойно и дали мне неплохую прибыль. Но затем, летом 1957 года, когда я был в Сингапуре, дела вдруг пошли наперекосяк.

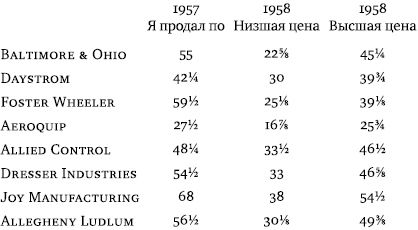

Я купил Baltimore & Ohio Railroad по 56 1/4. Я думал, что они сидят в ящике 56/61 и начнут расти. Но их потянуло вниз, и я расстался с ними по 55.

Тогда я попробовал Dobeckmun. Я рассудил, что они находятся в ящике 44/49, и купил по 45. Они стали валиться, и я сбросил их по 41.

Я купил Daystrom по 44, потому что думал, что они переходят в ящик 45/50. Продал по 42 1/4.

После этого я купил Foster Wheeler по 61 3/4. Мне показалось, что они перескочили в ящик 60/80. Когда они медленно повернулись ко мне задом, я скинул их по 59 1/2, то есть как только они прошли дно ящика.

Последними шли Aeroquip. Я купил их по ценам от 23 1/4 до 27 5/8. Они карабкались к 30, и я ждал, что они вот-вот начнут осваиваться в ящике 31/35. Этого не произошло. На 27 1/2 сработал стоп-лосс.

И вот 26 августа 1957 года у меня не осталось ни единой акции. Мой автоматический стоп-лосс сработал по всем бумагам. На протяжении двух месяцев мои бумаги – все до единой – развернулись и одна за другой принялись сигать из верхних ящиков в нижние, и также одна за другой были проданы, пусть даже по причине падения всего на полпункта ниже положенного.

Мне это не нравилось, но что я мог поделать? Согласно моей теории мне следовало сидеть и терпеливо ждать, пока одна или несколько бумаг, которые я сбросил, или любая из тех, за которыми я наблюдал, засобираются ящиком выше. Весь на нервах, я глядел со стороны, без единого вложенного доллара, как цены продолжали падать.

А возможность вложиться между тем все не появлялась. Я не знал, что рынок вступал в одну из завершающих стадий величайшего в истории бычьего рынка. Прошло несколько месяцев, прежде чем это стало очевидно всем, и было объявлено о формировании медвежьего тренда. Половина аналитиков Уолл-стрит и тогда еще сомневалась. Они утверждали, что это всего лишь промежуточная коррекция, временная заминка растущего рынка. Впрочем, насчет того, что цены рухнули, разногласий не было.

Понятное дело, все эти мнения высказывались задним числом – когда уже поздно. Никто не советовал выходить из игры, когда это было действительно необходимо.

В связи с этим мне вспомнилась история Сталинградской битвы. Для Гитлера это был всего лишь очередной русский город, который предстояло взять. Пока шли бои за Сталинград, никто и не думал, что это поворотная точка войны. Долгое время об этом вообще мало кто догадывался.

Даже когда немецкие войска были уже на полпути назад, об этом по-прежнему говорили как о стратегическом отходе. Фактически же это был конец Гитлера. Нацистский бычий рынок закончился в день атаки на Сталинград.

Вот и я понимал, что не в состоянии оценить повороты истории в то самое время, как они начинают свершаться. Но меня искренне радовало, что, по мере того, как цены на Уолл-стрит продолжали падать, мой метод давать деру при помощи стоп-лосса делал такую оценку необязательной. Система проявила себя много лучше, чем я ожидал. Она автоматически вызволила меня из ямы задолго до того, как настали по-настоящему плохие времена. Рынок изменился, но меня на нем уже не было.

Самое важное для меня в этом было то, что я не имел ни малейших оснований думать, что рынок покатится вниз. Да и откуда им взяться? Я был слишком далеко. Я не слушал предсказаний, не изучал фундаментальные показатели, не питался слухами. Я вышел из игры только из-за поведения моих акций.

Позднее, изучая бумаги, проданные автоматически, я обнаружил, что впоследствии, во время рецессии, они упали ниже некуда. Судите сами:

Я смотрел на таблицу и думал: если бы не мои стоп-лоссы, я бы потерял половину вложенного. Сидел бы я тогда как взаперти, прикованный к своим владениям, лишаясь последней надежды сколотить состояние. И единственным способом сбежать тогда было бы пуститься во все тяжкие, потеряв половину вложенных средств, а, может, и вовсе разорившись и уж точно отбив у себя всякую охоту к новым сделкам. Конечно, я мог бы купить эти бумаги и «отложить их в сторону». Таково классическое решение, пользующееся популярностью среди людей, называющих себя «консервативными инвесторами». Но теперь я считал их чистейшей воды спекулянтами. Как еще назвать того, кто держит акции, которые продолжают падать? Разумный игрок давно бы продал. А спекулянты продолжают держать в извечной своей надежде на то, что последняя карта в колоде станет счастливой.