Переведя данные примеры на язык издержек и доходов, следует констатировать, что в третьем случае вы будете нести не только максимальные издержки, но и будет минимальной вероятность достижения поставленной цели. Легко понять, что приведенные примеры каким‑то образом характеризуют внешнюю среду организации (фирмы). Следовательно, любое «столкновение» с другими субъектами является для фирмы источником дополнительных издержек, которые не носят форму только бухгалтерских затрат да к тому же еще имеют и вероятностный характер.

Общая концепция издержек в финансовом менеджменте: фирма должна компенсировать все свои издержки, связанные с деятельностью всех экономических субъектов, оказывающих воздействие на нее в ходе ее воспроизводства. Следовательно, фирма должна компенсировать не только затраты, связанные с ведением хозяйственной (экономической) деятельности, но и прибыль, которая теперь предстала перед нами в виде суммы издержек (см. выше), и небухгалтерские издержки.

Все элементы прибыли (балансовой) можно представить в виде издержек: налоги (издержки, налагаемые на фирму государством), дивиденды (издержки с точки зрения менеджеров), затраты на развитие производства (издержки с точки зрения собственников). Центральное понятие финансового менеджмента – нетто-результат эксплуатации инвестиций (НРЭИ)[10] строится на данной основе при необходимости соотнесения результата и затрат при превышении в конечном итоге первого над вторым.

Кроме того, фирма должна компенсировать небухгалтерские издержки, у которых тоже «есть автор» в лице каких‑то экономических субъектов (другие фирмы, рынок, какие‑то группы сотрудников организации и пр.).

Здесь мы специально не рассматривали вероятностный характер достижения поставленной цели (получение ожидаемой прибыли). Это будет сделано в рамках исследования третьего положения концепции финансового менеджмента (координаты деятельности субъектов риск – доходность).

Выше мы уже фактически доказали положение, что результат хозяйственной деятельности носит вероятностный характер, т. е. ожидаемая прибыль может быть как получена, так и не получена хозяйственными субъектами.

В этой связи стоит выделить два понятия: неопределенность и рискованность (риск) внешней среды. Неопределенность – это ситуация, когда неизвестна не только вероятность возникновения неблагоприятной ситуации, но и само направление развития такой ситуации. Например, вряд ли возможно определить вероятность того, что Государственная Дума проголосует за какой‑то (мы не можем знать даже какой?!) закон или то, каким он будет после прохождения обсуждения в Думе. Здесь мы имеем дело с неопределенностью внешней среды. Конечно, фирма может пытаться что‑то предвидеть, но невозможно все‑таки определить количественное выражение наступления каких‑то событий (важных, кстати, для фирмы).

Риск – это ситуация, когда фирма в состоянии предвидеть не только направление неблагоприятных для нее событий, но и вероятность их возникновения (протекания). Например, вероятность неполучения ожидаемой прибыли в 10% годовых в развитых странах равна 25%, т. е. в одном случае из четырех фирма, стремящаяся к получению данной прибыли, не получит ее. Это и означает, что в данном случае фирма сталкивается с 25%-ным риском. Замечено, чем выше ожидаемая прибыль, тем выше и риск, связанный с ее получением (25%-ная ожидаемая прибыль сопряжена с 45%-ным риском ее неполучения, 60%-ная ожидаемая прибыль – с 80%-ным риском ее неполучения).

Такая ситуация позволяет сделать достаточно любопытный вывод, связанный с финансовыми потоками и управлением финансами. Он состоит из двух положений:

1) бороться с неопределенностью методами управления финансовыми потоками невозможно;

2) можно снизить риск (вероятность возникновения неблагоприятного события) за счет повышения издержек[11].

Именно второе положение и будет иметь огромное значение для финансового менеджмента. Оно трансформируется в правило: для повышения вероятности получения ожидаемой прибыли необходимо понести дополнительные затраты. Эти затраты в науке связаны с защитой трансакции (сделки) и чаще всего называются трансакционными издержками.

Фирма может доверить сделку рынку, который не требует дополнительных затрат, но и не дает никаких гарантий получения ожидаемой прибыли. На рынке цена определяется после процесса производства за спиной производителя. Возникает совсем другая ситуация, если фирма решает доверить трансакцию контрактной системе. Это дает возможность фирме с очень высокой вероятностью предвидеть ожидаемую прибыль, так как в данном случае цена (контрактная) определяется до начала процесса производства участниками сделки (один – производитель, второй – потребитель). Понятно, что контракт требует дополнительных (и немалых) издержек. Обычно в связи с контрактами выделяют четыре типа трансакционных издержек:

1) издержки по поиску партнера для заключения контракта;

2) издержки в связи с заключением контракта;

3) издержки в связи с реализацией контракта;

4) издержки по юридической защите контракта[12].

У фирмы имеется возможность и 100%-ной защиты трансакции. Такая ситуация возникает, если фирма включает данную трансакцию в собственную структуру. Именно поэтому к трансакционным (но внутренним, в отличие от описанных выше) относятся издержки, возникающие в связи с изменением организационной структуры фирмы (создание холдингов, выделение дочерних фирм и т. д.).

Все вышесказанное дает возможность не только согласиться с защищаемым здесь положением (координаты деятельности субъектов риск – доходность), но и по-новому взглянуть на определение величины издержек при принятии финансовых управленческих решений. Это показано на рис. 1.

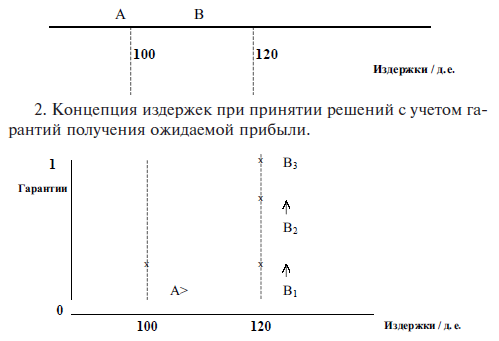

1. Концепция бухгалтерских издержек.

Рис. 1

В случае подхода к издержкам как бухгалтерским выбор делается в пользу варианта с меньшими затратами при прочих равных условиях (А предпочтительнее В).

В случае рассмотрения затрат в координатах гарантии – издержки:

В1 хуже А, так как при одинаковых гарантиях В1 >А;

В2 – равновероятный вариант выбора по сравнению с А, так как в этом случае дополнительные издержки уравновешиваются дополнительными гарантиями получения ожидаемой прибыли. Выбор зависит от склонности менеджеров к риску;

В3 – дополнительные гарантии существенно больше дополнительных издержек, поэтому В3 предпочтительнее А.

Традиционный подход (на базе бухгалтерских издержек) связан с положением, когда фирма получает большую прибыль при меньших издержках, конечно, при прочих равных условиях (на рис. 1 вариант 1).

Когда же мы исходим из иного подхода к определению издержек при принятии финансовых решений с учетом координат риск – доходность, у нас может сложиться ситуация, когда мы делаем выбор в пользу варианта с большими издержками, дающего большие гарантии получения ожидаемой прибыли (на рис. 1 вариант 2).

Это можно подтвердить и на количественном примере, уже рассмотренном нами.

Определить релевантные издержки:

основные материалы – 100;

зарплата основных рабочих – 50;

прочие переменные издержки (вспомогательные материалы, зарплата вспомогательных рабочих и пр.) – 100;

постоянные издержки (общецеховые, общезаводские) – 120.

Итого: 370.

Что вы предпочтете:

1) производить самому или купить товар по цене 280?

2) производить самому или покупать товар по цене 280 при условии, что для производства в нужном объеме у вас не хватает производственных мощностей и вам придется отказаться от производства изделия № 100, которое сейчас дает доход фирме в 40 единиц?

3) производить самому или покупать за 280 при сохранении условий п. 2 (фирма небольшая, узкоспециализированная, рынок поделен)?

Решение

В третьем случае у нас имеются релевантные издержки в связи с покупкой товара за 280, в связи с собственным производством они равны 290. Формально мы должны сделать выбор в пользу покупки данного товара. Но это будет означать для малой, узкоспециализированной фирмы в условиях поделенного рынка отказ от собственного рыночного сегмента. Для возобновления производства фирма должна будет вернуться на уже поделенный рынок. Очевидно, что это приведет к резкому возрастанию риска, связанного с фирмой, и потребует через некоторое время значительных дополнительных затрат. Можно смело утверждать, что они превысят 10 единиц. Таким образом, наш выбор – вариант собственного производства, даже с более высокими издержками, но большими гарантиями получения ожидаемой прибыли.