Анализ финансового механизма фирмы в координатах времени с учетом самостоятельной экономической роли времени как такового позволяет утверждать, что любая «фотография» деятельности фирмы на конкретную дату (баланс предприятия) не может отражать реальных процессов, протекающих в ней в период между двумя «снимками» (период между датами, на которые составляется баланс). Что это может значить для фирмы? Прежде всего то, что необходимо не только использовать данные бухгалтерской отчетности и баланса предприятия, но и на их основе производить расчеты того, что происходит за конкретный период. Здесь выводы могут быть диаметрально противоположными, что можно доказать с помощью простого примера.

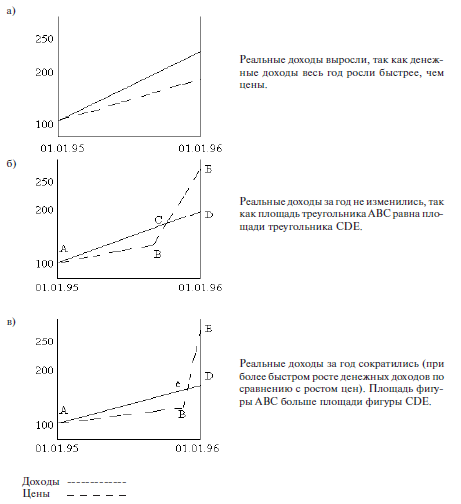

На 1 января 1995 г. индекс розничных цен и денежных доходов на душу населения равен 100. На 1 января следующего года эти цифры составили: индекс цены – 200, денежных доходов на душу населения – 250. Можно ли на основании данной информации точно определить: выросли или упали реальные доходы населения? Задачка может показаться примитивной, но только на первый взгляд. Изменение (динамика) цен и денежных доходов в течение года может быть таким, что ответ будет: а) выросли (кажется очевидным!), б) не изменились, в) снизились?! (см. рис. 2).

Второй аспект, связанный с ролью времени в функционировании финансового механизма фирмы, сводится к достаточно очевидному экономическому постулату: сам механизм использования заемных средств (в виде кредита) и кредиторской задолженности предполагает, что предприятие сегодня платит по вчерашним долгам, а сегодняшние долги переносит на завтра (на будущее). При этом в течение какого‑то периода времени объем производства предприятия изменяется. Если он возрастает, то фирма использует время с положительным для себя эффектом, бремя задолженности становится легче. Если же за этот период объем производства снижается, то время используется фирмой с отрицательным для нее эффектом, бремя задолженности становится тяжелее[27].

Рис. 2

Теперь можем приступить к рассмотрению проблем следующего раздела, который называется «Фирма и финансовые решения».

3. Фирма и финансовые решения

Понятие прибыли с точки зрения экономических и бухгалтерских реалий. Почему фирма желает максимизировать прибыль? Положения, при которых возможно достижение такого положения. Парадоксальность получаемых выводов (четыре возможных положения). Пятое, и правильное, решение поставленной проблемы. Равенство предельного дохода и предельных издержек. Изменение мотива поведения фирмы в результате процесса концентрации и централизации капитала. Крупная фирма тяготеет не к максимизации прибыли, а к максимизации гарантий получения ожидаемой прибыли. Изменение представления о величине издержек и размерах получаемой прибыли. Финансовые решения фирмы с учетом реалий рынка (совершенная конкуренция, конкуренция дифференцированных продуктов, олигополия, монополия, рынки, где господствуют потребители – монопсония и олигопсония). Ценовая политика специально не рассматривается (это проблема маркетинга). Учет эластичности и неэластичности (сила связи спроса и предложения). Как решается проблема в условиях не максимизации прибыли, а стремления закрепиться на известном сегменте рынка? Действует ли здесь принцип максимизации прибыли или нет?

Прежде чем перейти к рассмотрению конкретных вопросов финансового менеджмента, необходимо определиться в некоторых понятиях, которые, на первый взгляд, не относятся непосредственно к поставленным выше проблемам. И первым здесь будет парадоксальный и одновременно очевидный вопрос: что это такое – прибыль и зачем она нужна фирме?

Чаще всего прибыль воспринимается как разница между доходами фирмы (выручкой) и совокупными (общими) затратами. Далее (вплоть до 16 раздела) мы будем исходить из того тезиса, что предпринимательская деятельность в различных формах – основа функционирования фирмы. Такое представление вполне ожидаемо и обоснованно. В основе рынка как экономической формы организации хозяйственной деятельности людей лежит постулат – сопоставление затрат и результатов при превышении второго над первым. Конечно, фирма не может быть каким‑то исключением. Скорее наоборот, фирма, будучи основой экономической деятельности людей, именно так и воспринимает свою деятельность, производя соответствующие сопоставления.

В таком случае высказанное выше кажется вполне обоснованным и очевидным. Но следует признать, что только на первый взгляд. Всегда ли фирму интересует прибыль как таковая? Или для фирмы могут быть более важными другие аспекты деятельности, например, закрепление на каком‑то сегменте рынка с последующим его расширением, пусть даже за счет снижения прибыли или неполучения ее в течение какого‑то времени? Таким образом, принципиальным становится вопрос о соотнесении затрат и результатов в координатах времени.

Но и сами издержки необходимо рассматривать не столь примитивно. В экономической теории есть понятие вмененных издержек (opportunity costs). Справедливо их также называть альтернативными издержками. Они показывают, что фирма при производстве определенного товара должна отказаться от производства другого товара (см. выше, раздел 1). Таким образом, экономическими, или вмененными, издержками любого ресурса будут «стоимости при наилучшем из всех возможных вариантов использования».

Следующим шагом является разделение издержек на внешние и внутренние. Сам термин многое объясняет при определении данных понятий. В первом случае фирма оплачивает другим стоимость факторов производства или какие‑то услуги. Во втором – фирма использует собственные ресурсы, не оплачивая их другим экономическим субъектам. В результате этих манипуляций можно выделить понятия экономической и бухгалтерской прибыли.

Экономическая прибыль – это разница между выручкой (в нашем случае – от основной деятельности, предпринимательства, что представляет собой результат) и вмененными издержками (внешними и внутренними, а также нормальной прибылью, что представляет собой затраты).

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.