В денежных документах (например, приходных и расходных кассовых ордерах) исправления не допускаются.

Документы, поступившие в бухгалтерию, обязательно проверяют: по форме, устанавливают необходимое количество заполненных реквизитов, наличие подписей, четкость заполнения документа. Затем проводится арифметическая проверка: определяют правильность подсчетов. Далее проверяют документ по существу: проверяют законность хозяйственной операции.

После этих проверок документы подвергают бухгалтерской обработке, под которой понимают их расценку, группировку и разметку.

Расценка (таксировка) документов – это денежная оценка указанных в документе материальных ценностей. Группировка документов – это подбор однородных документов, чтобы делать записи общими итогами. Разметка (контировка) – это определение и запись корреспондирующих счетов по каждой хозяйственной операции.

После разметки данные о хозяйственных операциях записывают в синтетических и аналитических счетах, а сами документы сдают в архив. Этот процесс прохождения документов от момента выписки до сдачи на хранение называют документооборотом.

Все бухгалтерские документы подлежат обязательному хранению, срок которого устанавливается Главным архивным управлением. В соответствии с существующими в настоящее время правилами большинство первичных документов и вспомогательные учетные регистры (счета, ведомости, журналы) хранятся 3 года, отчеты и Главная книга – 5 лет, лицевые счета работников предприятия – 75 лет.

Во время хранения изъятие первичных документов у организации разрешается только органам дознания, предварительного следствия и прокуратуры, судам и налоговым инспекциям в соответствии с действующим законодательством. Изъятие оформляется протоколом, копия которого вручается под расписку руководителю организации или главному бухгалтеру. Главный бухгалтер (другое должностное лицо) с разрешения и в присутствии представителей органов, проводящих изъятие документов, может снять копии с изымаемых документов с указанием основания и даты.

Если первичные документы пропали, руководитель организации назначает комиссию по расследованию причин пропажи. Результаты работы комиссии оформляют актом с утверждением руководителем предприятия.

В Российской Федерации все первичные документы, учетные документы и отчетность должны составляться на русском языке. (На совместных предприятиях по требованию иностранного вкладчика можно составлять и на иностранном языке, но при этом обязателен подстрочный перевод.)

ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА

Контроль за хозяйственными операциями осуществляется с помощью системы счетов бухгалтерского учета. Счет бухгалтерского учета – это способ группировки и отражения состояния и движения средств предприятия. Счета открываются на каждый однородный вид имущества в соответствии с классификацией объектов учета – счета «Касса», «Уставный капитал» и др.

Счета служат для раздельного учета хозяйственных средств предприятия и их источников и хозяйственных процессов, которые группируются по определенному признаку. Каждой статье баланса соответствует бухгалтерский счет с названием и цифровым шифром – номером счета (в записях вместо названия счета указывается его шифр, что ускоряет учет).

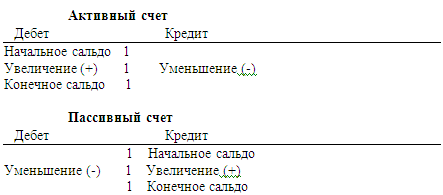

Счет имеет форму двусторонней таблицы, показывающей состояние средств определенного вида и производимые с ним хозяйственные операции. Левая сторона счета называется дебетом – в переводе с латинского это означает «он должен», правая называется кредитом – в переводе с латинского это означает «он верит».

В связи с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета. Активные счета учитывают имущество предприятия, пассивные учитывают счета обязательств, они предназначены для учета источников формирования хозяйственных средств.

Сведения записывается на счет следующим образом. Запись начинают с указания начального остатка. В начале отчетного периода (месяца) или по мере необходимости счет открывается – в него из баланса записывается сальдо (остаток на начало периода). Сальдо записывают на ту сторону счета, на которой соответствующая статья значится в двусторонней форме баланса. В активных счетах, т. е. находящихся в активе баланса, сальдо дебетовое, а в пассивных – кредитовое.

После открытия счета в него записываются хозяйственные операции, которые осуществляются с соответствующей этому счету группой средств. Запись хозяйственных операций производится в течение всего отчетного периода, а в конце его счета закрываются.

Что значит «закрыть счет»? Это значит подсчитать по счету отдельно оборот по дебету и оборот по кредиту, а затем вывести новое сальдо, которое называется конечным. При этом конечное сальдо для данного периода становится начальным для следующего.

Однако наличие сальдо характерно не для всех счетов.

Назначение сторон счетов (дебета и кредита) зависит от того, является ли счет активным, либо пассивным.

Различие состоит в том, на какую сторону счета заносится сальдо. Операции, которые увеличивают счет, записываются на ту же сторону, что и начальное сальдо, а операции, вызывающие уменьшение счета, записываются на противоположную сторону. Конечное сальдо – это итог сложения начального сальдо и суммы всех операций, вызвавших увеличение на счете, за вычетом суммы операций, повлекших уменьшение средств.

Сумма хозяйственных операций, записанных в дебет, называется оборотом по дебету (дебетовым оборотом). Оборот по кредиту (кредитовый оборот) – это сумма операций, записанных в кредит счета.

Кроме указанных счетов, есть счета, на которых одновременно отражается имущество предприятия и источники его формирования. Это так называемые активно-пассивные счета.

Различают активно-пассивные счета двух видов: с односторонним сальдо (дебетовое либо кредитовое) и с двусторонним сальдо – дебетовое и кредитовое одновременно. Пример счета с односторонним сальдо – счет «Прибыли и убытки».

Если доходы превысили расходы, то разница между ними дает прибыль, поэтому сальдо счета будет кредитовым (прибыль является источником формирования имущества и отражается в пассиве баланса). Если доходы меньше расходов, то разница между ними представляет собой убыток, сальдо по счету будет дебетовым.

Примером активно-пассивного счета с двусторонним развернутым сальдо является счет «Расчеты с разными дебиторами и кредиторами». Сальдо по дебету этого счета – дебиторская задолженность, а сальдо по кредиту – кредиторская задолженность. Расчеты с дебиторами и кредиторами объединяются на одном счете, чтобы не открывать разные счета для организаций и учреждений, которые могут быть то дебиторами, то кредиторами.

В этом счете записи по дебету могут означать либо увеличение дебиторской задолженности, либо уменьшение кредиторской.

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА

Есть несколько видов классификации счетов. Обычно классифицируют по отношению к балансу, по экономическому содержанию или по структуре. В свою очередь по отношению к балансу счета делят на: активные (находятся в активе баланса), пассивные (находятся в пассиве баланса) и активно-пассивные (могут находиться в активе и в пассиве баланса).

По экономическому содержанию счета предназначены для учета:

– хозяйственных процессов;

– хозяйственных средств;

– источников формирования хозяйственных средств.

По структуре счета делятся на:

– основные;

– регулирующие;

– операционные;

– результатные;

– забалансовые.

К основным счетам относят:

– инвентарные счета (активные счета, на которых учитываются средства предприятия такие, как «Основные средства», «Производственные запасы»);