Финансовые методы управления охватывают финансовое прогнозирование и планирование, различные инструменты и формы финансирования инвестиций, налогообложение, страхование, а также предусматривают использование таких финансовых операций, как залоговые, трансфертные, трастовые, лизинговые, форвардные, фьючерсные, факторинговые и т. д.

Конкретное проявление того или иного финансового метода на предприятии представляет собой финансовый рычаг. Такими рычагами могут быть прибыль и доход предприятия, его амортизационные отчисления; экономические фонды целевого назначения, формируемые путем соответствующих отчислений от прибыли предприятия; платежи, осуществляемые в рамках лизинговых и лицензионных соглашений; дивиденды; процентные ставки по кредитам и облигациям; вклады в уставный капитал дочерних и зависимых предприятий; венчурные и портфельные инвестиции; дисконтная ставка, позволяющая учитывать разновременность финансовых вложений и финансовых результатов; котировка валютного курса и т. д.

Правовое обеспечение реализации финансового механизма предполагает наличие пакета нормативно-законодательных актов, в том числе указов Президента РФ, постановлений Правительства РФ, приказов министерств и федеральных агентств и т. д., которыми руководствуются органы управления предприятием в процессе воздействия на его финансовую систему.

Информационное обеспечение финансовой системы формируется за счет использования экономической, финансовой, коммерческой и другой информации, циркулирующей в финансовой системе предприятия. Часто информация, в том числе образующая секреты производства (ноу-хау), составляет коммерческую тайну предприятия. Поэтому по своей сути информация является одним из видов интеллектуальной собственности предприятия и как актив, не имеющий материальной формы, подлежит соответствующей охране, т. е. по отношению к информации предприятие должно обеспечить режим коммерческой тайны. Этот режим включает в себя правовые, организационные, технические и иные принимаемые обладателем информации, составляющей коммерческую тайну, меры по охране ее конфиденциальности.

В условиях экономики постиндустриального общества, которую часто называют экономикой, основанной на знаниях, информация обеспечивает развитие действенных методов импорта новейших достижений, знаний и идей, необходимых для успешного социально-экономического развития предприятия. Это особенно важно для предприятий высокотехнологичных отраслей экономики, где объем информации по сравнению с предприятиями традиционных отраслей экономики многократно возрастает. Поэтому для этих предприятий приоритетной становится деятельность, связанная с производством, хранением, передачей и использованием знаний и информации.

В современной экономике деятельность предприятий характеризуется ростом издержек, связанных с поиском информации, изучением рынка, заключением контрактов и контролем их исполнения, защитой прав собственности и т. д. Информация и коммуникации в этих условиях становятся важнейшими факторами обеспечения конкурентоспособности предприятия. Интеграция процессов обработки и доставки информации дает предприятиям высокотехнологичных отраслей экономики огромные социальные и экономические преимущества за счет возникновения синергического эффекта.

Инновационные факторы развития предприятий повлияли на роль информации в сфере финансового менеджмента. На предприятиях высокотехнологичных отраслей экономики информация, с одной стороны, выступает как ресурс инновационного развития предприятия, а с другой – как инструмент развития предприятия на основе приоритетного использования инновационных факторов. Поэтому при формировании стратегии управления капиталом предприятий высокотехнологичных отраслей экономики учитывают их специфику, выделяя информационно-интеллектуальные ресурсы, а также информационно-интеллектуальные продукты. В связи с этим на предприятиях высокотехнологичных отраслей экономики функции финансового менеджмента расширены и включают управление интеллектуальными активами и интеллектуальным капиталом предприятия.

Таким образом, для эффективного финансового менеджмента на предприятии необходим детальный анализ финансово-хозяйственной деятельности предприятия. Результаты такого анализа сыграют важную роль при разработке мероприятий, направленных на совершенствование финансовой системы, формирование оптимального механизма управления материальными и нематериальными активами, основным, оборотным и интеллектуальным капиталом предприятия за счет использования собственных и привлечения заемных средств. Кроме того, для эффективного функционирования предприятия необходимо разработать механизм финансового мониторинга, модель которого должна быть ориентирована на непрерывный контроль ключевых показателей деятельности предприятия в условиях глобального рынка.

1.4. Финансовое управление как совокупность финансовых стратегий предприятия

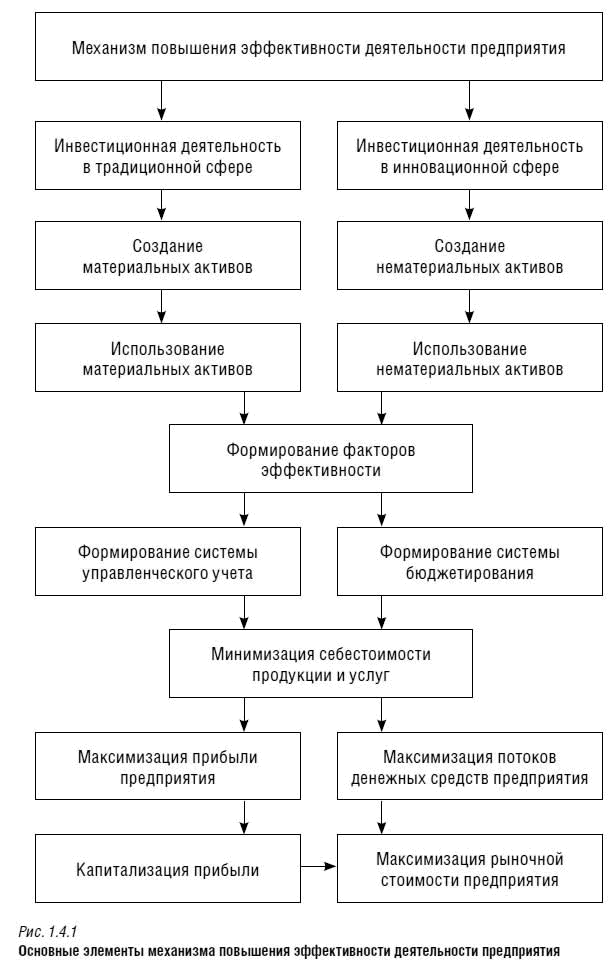

Реальная деятельность предприятия представляет собой процесс постоянной адаптации к изменению факторов внешней и внутренней среды. Их действие заставляет предприятие в режиме мониторинга отслеживать достигаемые показатели, использовать внутренние резервы, привлекать дополнительные ресурсы извне, совершенствовать процессы производства и сбыта продукции, уделяя особое внимание формированию системы управления качеством менеджмента, диверсифицировать деятельность и т. д. Все это необходимо для того, чтобы наилучшим образом обеспечить результативность деятельности предприятия, т. е. наиболее полное соответствие достигаемых результатов и целей сформулированным в рамках конкурентной стратегии. При этом, используя внутренние резервы и привлекая внешние ресурсы, предприятие стремится не просто достичь поставленных целей, но и обеспечить превышение получаемых результатов над совокупными затратами, т. е. выйти на запланированные показатели развития. На рис. 1.4.1 приведены основные элементы механизма повышения эффективности в процессе финансового управления предприятием.

В конечном итоге динамичность факторов внешней среды обуславливает изменение и внутренней среды предприятия, включая технологии производства и сбыта продукции, величину и структуру как текущих, так и инвестиционных расходов и т. д. Поэтому в процессе деятельности предприятию необходимо корректировать параметры многих функциональных стратегий, в первую очередь производственной, маркетинговой, инвестиционной и ряда других. В этой ситуации динамичность параметров внешней и внутренней среды отражается и на финансовых механизмах управления предприятием. Следовательно, в современных условиях финансовое управление необходимо рассматривать как совокупность финансовых стратегий, реализуемых в процессе функционирования предприятия.

Эти стратегии могут отличаться многими параметрами, в том числе источниками и формами привлечения капитала, направлениями его вложения в активы предприятия, механизмами участия инвесторов, предоставляющих предприятию финансовые ресурсы, в управлении этими ресурсами и т. д. Кроме того, финансовые стратегии, отличаясь по уровню финансового риска, различным образом влияют на средневзвешенную стоимость капитала, формирование структуры и стоимости активов предприятия.

Так, в случае когда приоритет в привлечении ресурсов отдается внутренним источникам финансирования, предприятие ориентируется на стратегию самофинансирования. Применение предприятием финансовых инструментов рынка капитала обуславливает выбор стратегии заемного финансирования. Причем если в качестве этих инструментов используются банковские кредиты, то у предприятия формируется долгосрочная или краткосрочная стратегия заемного финансирования с использованием банковского капитала. При этом стратегия долгосрочного привлечения банковского капитала применяется предприятием для финансирования процессов создания или приобретения элементов внеоборотных активов, а с целью пополнения оборотных активов до уровня, необходимого для нормальной деятельности, предприятие разрабатывает и реализует стратегию краткосрочного привлечения банковского капитала.