На микроэкономическом уровне факторы эффективности формируются в первую очередь за счет использования современных технологий управления бизнес-процессами, включая сферу разработки, производства и сбыта продукции. В конечном итоге именно эти факторы во многом предопределяют эффективность реализации конкурентной стратегии предприятия. Эта стратегия, с одной стороны, в наибольшей мере учитывает рыночные факторы, а с другой – реальные возможности предприятия, определяемые наличием у него необходимых ресурсов разного вида. Поэтому конкурентную стратегию рассматривают как детально сформулированную концепцию достижения предприятием успеха на определенном рынке или в намеченной области за счет разработки и внедрения различных инвестиционных проектов.

На основе сформированной конкурентной стратегии с помощью методов стратегического планирования разрабатываются конкретные стратегические планы, которые реализуются через соответствующие функциональные стратегии предприятия (маркетинговую, производственную, инновационную, финансовую, кадровую и т. д.). Стратегическое планирование представляет собой процесс отбора областей и видов деятельности корпоративной (например, предприятия) или групповой (например, холдинга или финансово-промышленной группы) структуры с учетом реальных условий рынка, а также разработку мероприятий, направленных на достижение успеха в этих областях и видах деятельности.

Стратегическому планированию предшествует постановка стратегических целей и их структуризация. На уровне предприятия при разработке конкурентной стратегии в качестве стратегических целесообразно использовать цели, обеспечивающие:

• максимизацию рыночной стоимости предприятия;

• максимизацию чистой выручки и объема продаж продукции в натуральном выражении в пределах сложившегося уровня диверсификации производственно-хозяйственной деятельности предприятия;

• максимизацию чистой прибыли предприятия;

• минимизацию текущих издержек, формирующих уровень себестоимости производимой предприятием продукции;

• максимизацию уровня рентабельности реальных и финансовых инвестиций предприятия и т. д.

В качестве ограничений на сформированную в рамках конкурентной стратегии систему целей выступают, во-первых, ограничения на ресурсы предприятия, а во-вторых, ограничения на параметры финансового состояния предприятия.

В общем случае стратегическое планирование процесса разработки конкурентной стратегии предприятия охватывает изучение и оценку факторов внешней и внутренней среды и включает в себя следующие основные элементы:

• анализ рынка, конкурентов, существующего и потенциально возможного портфеля заказов предприятия;

• анализ сильных и слабых сторон предприятия, его возможностей и угроз, на основе которого определяются ключевые факторы успеха и ключевые компетенции предприятия;

• анализ инновационного, технологического, финансово-экономического и кадрового потенциала предприятия;

• разработку механизма формирования необходимого объема ресурсов, в том числе финансовых, и оценку направлений их вложения.

Разрабатывая конкурентную стратегию диверсифицированных предприятий и групповых структур, следует учитывать, что цели и финансово-экономические интересы ряда субъектов этих структур могут быть противоречивыми. Такая же ситуация может возникнуть при реализации инвестиционных проектов, когда представления о доходности и риске у отдельных инвесторов не совпадают. Поэтому для обеспечения требуемой эффективности проекта вначале необходимо согласовать интересы инвесторов. Особенно это актуально при разработке стратегии венчурного финансирования инновационных проектов. В этой связи бизнес, реализуемый тем или иным субъектом в рамках сложной корпоративной или групповой структуры, должен, во-первых, иметь независимую (автономную) финансовую и экономическую оценку, а во-вторых, его локальные критерии оценки и показатели эффективности должны быть согласованы со стратегическими целями, критериями и показателями эффективности функционирования всей структуры.

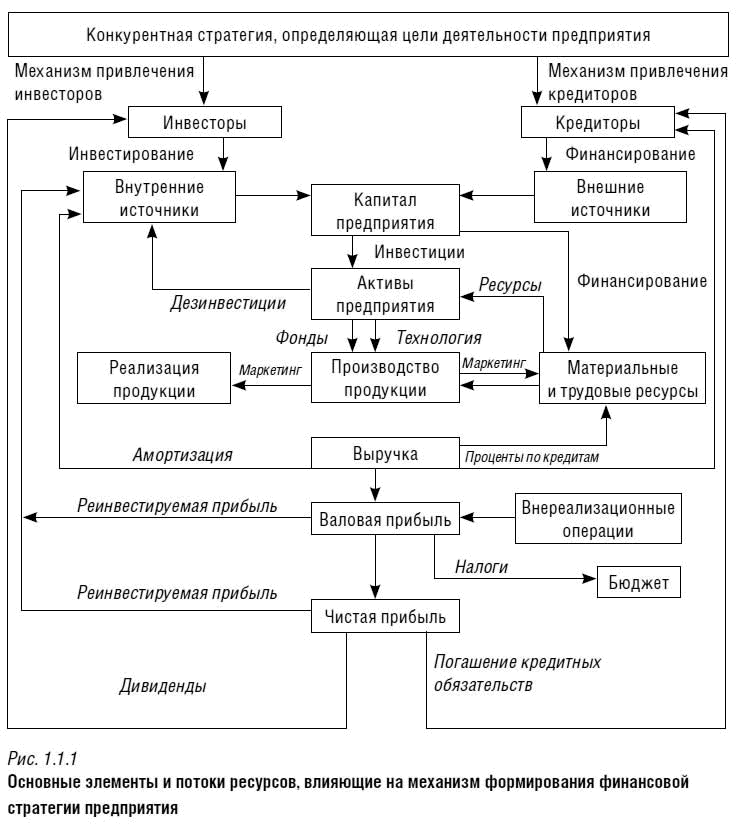

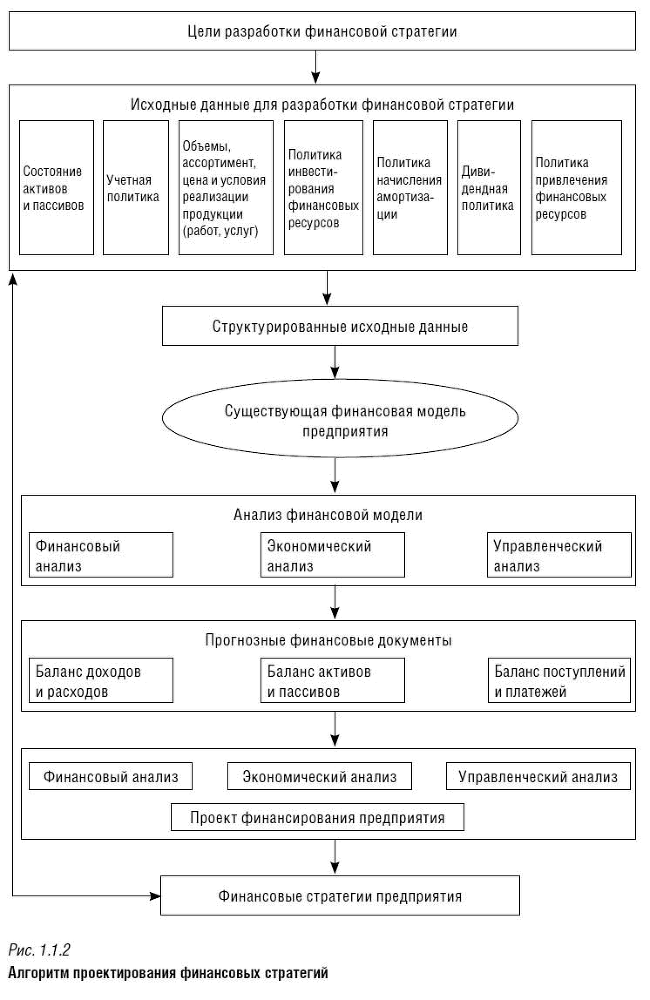

В рамках декомпозиции конкурентной стратегии предприятия возможна детализация стратегии, т. е. выделение функциональных стратегий, а в рамках этих стратегий – составных элементов стратегии. Например, финансовая стратегия представляет собой детально проработанную концепцию привлечения и использования финансовых ресурсов предприятия, включая конкретный механизм формирования требуемого объема финансирования за счет различных источников и форм, а также механизм эффективного вложения этих ресурсов в активы предприятия (рис. 1.1.1 и 1.1.2). В рамках формирования финансовой стратегии предприятия целесообразно рассмотреть такие элементы, как управление основным, оборотным, собственным и заемным капиталом, текущими и инвестиционными издержками, использованием нетрадиционных источников финансирования и т. д.

Поэтому, формируя финансовую стратегию, необходимо иметь устойчивые способы и методы воздействия на механизм движения финансовых ресурсов предприятия, обеспечивая эффективность использования собственных и заемных средств предприятия, его внеоборотных и оборотных активов, финансового и интеллектуального капитала.

Таким образом, финансовый менеджмент как составная часть процесса управления предприятием в этих условиях становится приоритетным направлением. Использование принципов, обеспечивающих эффективность финансового менеджмента, предполагает создание системы управления финансовыми ресурсами предприятия, а также финансовыми отношениями, возникающими в процессе движения финансовых ресурсов. Следовательно, финансовый менеджмент можно охарактеризовать как систему принципов, методов, форм и приемов управления финансовым механизмом предприятия с целью повышения эффективности, конкурентоспособности и устойчивости функционирования предприятия.

Финансовый менеджмент охватывает совокупность взаимосвязанных процессов по выработке системы стратегических и тактических целей управления финансами и разработке альтернативных вариантов стратегий достижения этих целей с помощью конкретных финансовых методов и рычагов. Важным элементом финансового менеджмента является разработка принципов, показателей, критериев и конкретных экономико-математических моделей оценки финансовых стратегий с целью выбора оптимального варианта стратегии для предприятия. Часто вследствие действия большого числа трудно формализуемых факторов выбрать оптимальный вариант финансовой стратегии практически невозможно. В этом случае оптимизация предполагает выбор квазиоптимального варианта стратегии.

Таким образом, целью финансового менеджмента является достижение требуемого уровня финансового состояния предприятия как неотъемлемого элемента рыночной инфраструктуры, в том числе его финансовой устойчивости и платежеспособности. Эта цель достигается путем разработки и реализации соответствующей финансовой стратегии, включающей в себя совокупность стратегических и бизнес-планов предприятия.

При разработке финансовой стратегии необходимо рассчитать не только потребности предприятия в финансовых ресурсах, но и величину средневзвешенной стоимости капитала. В связи с этим:

• принимается решение об источниках финансирования, в наибольшей степени соответствующих интересам предприятия в данный момент времени, т. е. определяется структура капитала;

• устанавливается стоимость каждого источника финансирования, т. е. определяются затраты на привлечение капитала;

• рассчитывается средневзвешенная стоимость капитала.